Deze groeier heb ik gewaardeerd en ik leg je uit hoe ik dat gedaan heb. Het principe van waarderen is nog steeds hetzelfde als bij andere bedrijven. Alleen de route naar de uitkomsten verloopt iets anders. Ik neem je mee in de alle stappen…

De basis van mijn analyse van DocuSign lees je hier. Mocht je die gemist hebben.

De bouwblokken

Een aantal elementen zijn belangrijk om naar te kijken om iets te zeggen over de toekomst van DocuSign. Daarvoor kijk ik naar hoe het business model, financieel gezien, werkt.

Dit zijn de onderdelen:

Revenue

De omzet van bestaat vooral uit subscriptions. Klanten die betalen voor de afname van de oplossingen van DocuSign.

Cost of revenue

De ‘cost of revenue’ bestaat uit de kosten voor het hosten van de software en het bieden van support. De professional services zijn vooral consultants die bij klanten ondersteuning leveren (implementaties, uitbreidingen, etc.). Een deel van die kosten worden doorbelast aan de klant waardoor er ook wat omzet ontstaat. Maar in de kern is dit een growth driver en niet bedoeld als winstmaker in het businessmodel.

Gross profit

Het saldo van de revenue en cost of revenue is de gross profit. De bruto winst die overblijft door puur en alleen de oplossing te leveren aan de klanten.

Operating expenses

En dan komt het interessante deel, de operating expenses. Dit is vooral de brandstof voor wat hierboven gebeurt. Je moet je product aan de man brengen want dan pas wordt het revenue (Sales & Marketing). Je moet een goed product hebben en dat doorontwikkelen zodat je het makkelijker aan de man kan brengen (Research & development). Owja en daarvoor heb je een kantoor nodig, moet je administratie voeren en iets met HR doen enzo (General & administrative).

Het verdienmodel

Nu je weet wat de bouwblokken zijn dan zie je het verdienmodel tevoorschijn komen. Je investeert geld in het bouwen van je product (R&D) en je investeert geld zodat klanten daar de komende jaren voor gaan betalen (S&M). Die investeringen moeten renderen en dat komt tot uiting in je gross profit. Je hebt hiermee eigenlijk het mechanisme van je return on investment te pakken.

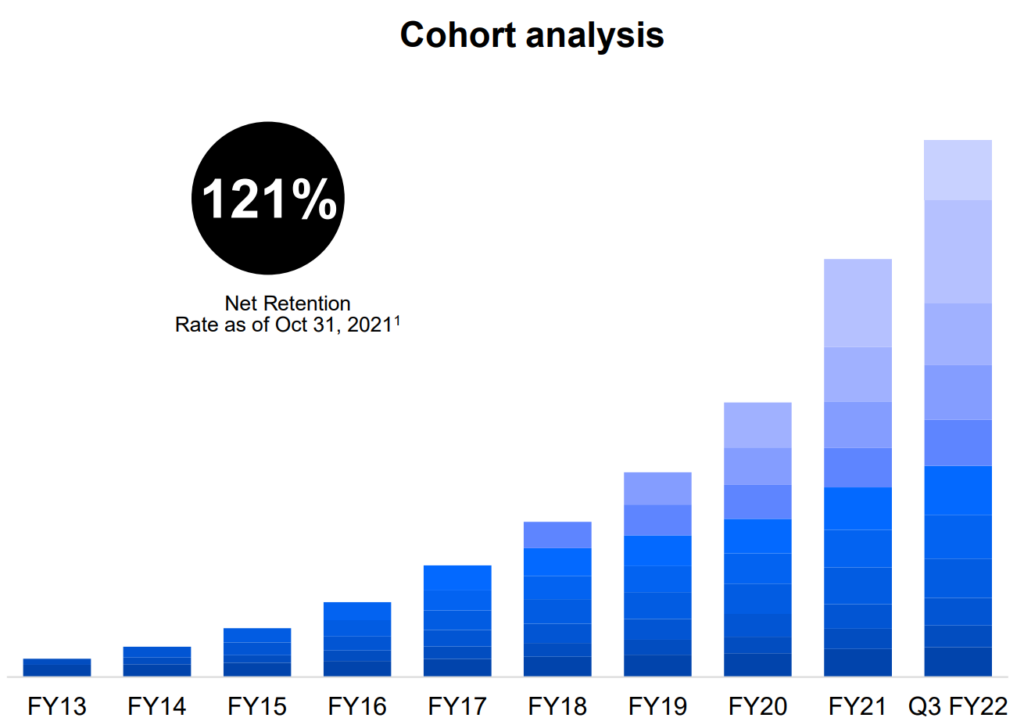

Net retention

De voorwaarde is natuurlijk dat de klanten die je ‘werft’ ook meerjarig blijven en geld blijven uitgeven. Bij DocuSign is het duidelijk dat dat wel snor zit. De net retention rate is 121%. Dat betekent dat de gemiddelde klant jaarlijks 121% uitgeeft ten opzicht van het jaar daarvoor. Deze cohort analyse laat dat mooi zien.

Return on investment

Laten we het eens concreet bekijken aan de hand van de afgelopen kwartaalcijfers. In de eerste 9 maanden van 2020 heeft DocuSign $768 miljoen uitgegeven aan R&D en S&M. In de 9 eerste maanden van 2021 is de omzet gegroeid met $502 miljoen. En die omzet blijft meerjarig lopen en telt dus jaarlijks op. Van de omzet blijft op dit moment 79% gross profit over en de lange termijn doelstelling van DocuSign is 80%. In die redenatie blijkt er jaarlijks $402 miljoen over van de omzetgroei.

Nu is dit een kort-door-de-bocht-analyse, dat weet ik ook wel. Het is niet te bepalen op welk moment de dollars van S&M zich vertalen in revenue. En misschien moet je de 21% ‘organische’ groei van bestaande klanten er nog wel afhalen. En misschien moet je langer investeren in S&M totdat er revenue uitkomt. Maar welke periode je ook bekijkt of tegen elkaar afzet, de optelsom blijft logisch en positief.

De motor in het model werkt. En heel goed zelfs. Elke beschikbare dollar uit de gross profit wil ik als belegger a.s.a.p. terug de business in. In S&M en in R&D. De vruchten pluk ik later wel.

Op naar wat conclusies

Ik neem je mee in de concrete cijferbrij van DocuSign om tot aannames te komen waarop we conclusies kunnen trekken.

Groei

De omzet van DocuSign groeide pre-corona met ca. 35% per jaar. Corona heeft dat versneld naar ca. 50%. Het is aannemelijk dat de groei weer terugvalt naar de pre-corona niveaus. In de laatste kwartaalcijfers zijn de eerste tekenen van terugvallende groei ook zichtbaar. De omzet groeide nog wel met 42%, maar de ‘billings’ vielen terug tot 28%.

Billings? Stel je verkoopt in januari een licentie voor een jaar van $1.200 en je factureert vooraf. Dan is je omzet in januari $100 ($1.200 / 12 maanden). Je billing in januari is $1.200 en de rest van het jaar $0. De meeste klanten van DocuSign betalen jaarlijks de licentie vooraf, vandaag dat billings een goede measure is voor de performance.

De terugval in billings lijkt verklaarbaar door het post-corona effect. Tijdens twee jaar Corona zijn alle sales teams ingericht op het voldoen aan de extreem gestegen vraag van nieuwe klanten. En dat is ook heel succesvol geweest. Maar daarmee zijn de upsell en cross-sell mogelijkheden wat ondergesneeuwd. Het management staat hier bij de laatste investor call ook bij stil. De sales teams moeten weer teruggebracht worden naar een pre-corona status die post-corona ook weer gaat werken. Daarmee zou de jaarlijkse groei ook weer aan moeten trekken. Voor mij is dit een heel verklaarbaar en logisch verhaal.

Ik houd rekening met een basis van 35% omzetgroei. Maar wel een groei die procentueel langzaam afvlakt. In absolute getallen wordt het volume op enig moment dusdanig dat je organisatie de groei absoluut gezien kan dragen maar niet constant met het hoge percentage van 35%. Ik ga uit van een evenredige daling van de omzetgroei over 15 jaar. Van 35% naar 14% per jaar. Na die 15 jaar reken ik ‘veiligheidshalve’ met 4%. Dat ligt namelijk echt voorbij de voorspelbare toekomst.

Lange termijn targets

DocuSign gaat zelf uit van deze lange termijn percentages.

- 80% gross profit

- 37% S&M

- 15% R&D

- 8% G&A

De vraag is of dat reëel is. Wat is de stand van zaken nu? Het laatste kwartaal ten opzichte van begin 2019.

- 75% -> 79% gross profit

- 64% -> 51% S&M

- 21% -> 19% R&D

- 19% -> 10% G&A

Dit zijn natuurlijk typisch uitgaven die schaalvoordelen opleveren als je groter wordt. Als ik vanuit de huidige trend kijk naar de lange termijn doelen van DocuSign dan vind ik het heel realistisch. Sterker nog, ik denk dat het aan de conservatieve kant is. Maar goed, ik ga mij niet rijker rekenen dan het management zelf doet. Ik hanteer gewoon de opgegeven percentages.

De rekensom

Eigenlijk supersimpel nu. Even in excel vullen. De verwachte omzet van 2022 $2.100 miljoen doortrekken met bovenstaande uitgangspunten.

Van de operationele winsten moet nog wat belasting af en de rente op de schulden moet betaald worden. Van schulden is nauwelijks sprake en dat ligt ook niet in de lijn der verwachting. Op dit moment betalen bedrijven in de S&P 500 ca 17% belasting, maar 20% komt meer in de buurt van het langjarig gemiddelde van S&P 500 bedrijven. Dus 20% it is.

Dan komt er een winst uit die we delen door het aantal uitstaande aandelen. En die vullen we gewoon in, in het DCF model.

Ik heb voor nu de aanname gedaan dat winst en cash flow gelijk opgaan. In eerste instantie lijkt de verhouding gunstiger richting cash flow te gaan. Klanten betalen vooraf en er zit inmiddels aardig wat afschrijvingen in de cijfers. Maar aan de andere kant verwacht ik noodzakelijke (kleine) overnames die de voorspelde groei moeten ondersteunen. Het is moeilijk inschatten wat de ratio cash/winst wordt. Voor nu is een ratio van 1 veilig genoeg voor mij.

Fair value

Veel aannames met een hoge onzekerheid. Voor nu een fair value van $225. Hoe ik ook sleutel aan de aannames, een fair value van minder dan $125 krijg ik er niet uit. Met een koers van <$125 is de margin of safety groot genoeg voor mij. Als ik het ongeveer goed heb dan zit ik goed. Wat ook opvalt is dat de waarde nog totaal niet in de eerst 5 jaar zit. Pas daarna moet de teller van winst en cash flow gaan lopen. Ik maak mij dus ook niet al te druk met het gemier in de marge om de komende 5 jaar precies goed te voorspellen. Het lange termijn plaatje moet natuurlijk wel stand houden.

En er is natuurlijk één grote voorwaarde. Mijn analyse van de moat en toegevoegde waarde van DocuSign moet kloppen. Als dat niet zo is kunnen alle aannames in de prullenbak. We zullen zien…

Een andere belangrijk aspect is de TAM (total addressable market). Bij de aannames die ik doe komt de omzet na 2037 boven de $50 miljard uit. En de huidige TAM van DocuSign is $50 miljard. Hoewel de huidige TAM groeiende is verwacht ik dat het nog veel langer duurt voordat de marktpenetratie >90% is. Daarnaast verwacht ik geen lange termijn marktaandeel voor DocuSign van meer dan 70%-80%. De TAM moet dus vergroot worden in de toekomst met andere producten. Met een R&D die de komende jaren boven de $1 miljard uitkomt geloof ik dat dat heel reëel is. Maar we zullen het nog moeten zien.

Wat verder misschien opvalt is dat ik de waardering niet baseer op vergelijkbare bedrijven. Ook niet met metrics als price tot sales. Ik kijk ook bij groeibedrijven gewoon naar hoeveel er verdiend wordt in de toekomst en hoeveel ik daar nu voor wil betalen. Complexer dan dat maak ik het niet. Maar makkelijk is het ook niet 😉

Tot slot

Vragen? Stel ze via Instagram.

https://www.instagram.com/dennisemmelkamp/

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Mijn actuele portefeuille kan je volgen via:

https://beta.portfoliodividendtracker.com/p/JtnSovpfSBJZogE0

Tot volgende week!