Afgelopen maand is er best wat bedrijfsnieuws en kwartaalcijfers naar buiten gekomen. We maken een rondje langs de velden. Met speciale aandacht voor ING.

ING

ING kwam deze week met cijfers. En dat was een bevestiging van het beeld dat zich al aan het aftekenen was.

Er was eens…

Eerst even 5 maanden terug in de tijd, toen schreef ik dit over ING (in de community van Jong Beleggen):

“Ik heb ING ooit gekocht toen zij een (nieuwe) innovatieve strategie volgde. ING probeerde vooral een platform bank te worden die enorm schaalbaar in Europa zou zijn. En overnames van fintechs en die proberen te integreren. Dat was veelbelovend. De nieuwe CEO kiest echter voor de conservatieve aanpak. Een lean en mean, slanke bank. Onderdelen worden afgestoten en geld wordt naar de aandeelhouders gebracht in plaats van te investeren. Ik ben aan het volgen of dit nu verstandig is of juist een gebrek aan vernieuwing. ING is wat dat betreft ‘under review’.”

“Dat is vooral even enkele maanden, of misschien een jaar, bekijken hoe de nieuwe strategie zich gaat ontwikkelen. Het is niet eens een officiele nieuwe strategie, maar het is duidelijk dat de acties van ING van een andere koers zijn dan voorheen. Ik ben daar niet direct enthousiast over. Maar de nieuwe topman doet het ook niet voor niks. Ik ben er nog niet uit of het slim is of niet. Het verhaal dat verteld gaat worden moet logisch gaan klinken. En vervolgens moeten de resultaten daar op gaan aansluiten.”

Andere kijk op banken

Deze kijk heb ik ook al eerder gedeeld in de podcast en community van Jong Beleggen. Voor de volledigheid van het verhaal zet ik het nog even op een rijtje.

“Ten aanzien van de banken heb ik echt een tegengestelde mening (van de rest van de wereld lijkt het 😁). Banken (die gezond zijn) hebben inherent aan hun bestaan een moat. De wetten en regels zijn zo omvangrijk en complex, daar kan je echt niet even tussen komen. Men ‘klaagt’ over de kosten die daarmee gepaard gaan, maar dat is helemaal geen nadeel. Wel voor de consument, maar niet voor de banken. Alle concurrenten hebben immers hetzelfde speelveld.

Ik geloof niet dat overheden de wetten en regels gaan versoepelen. En dat is maar goed ook. De maatschappij heeft belang bij het streng en strak reguleren van de sector. Het toetreden van andere vormen van ‘bankieren’, los van de wetten en regels, gaat men niet toestaan. Dat maakt de goed functionerende banken ijzersterk in hun positie.

Daarnaast. Consumenten hebben weinig switching incentives. Verloop van klanten is enorm laag. Klantenaantallen blijven toenemen.

Natuurlijk zijn banken niet ’the next big thing’. Het bestaat allemaal al en de marktpenetratie is soort van 100% in ontwikkelde landen. Dus grote groeimotors zijn het niet. Maar goede businessmodellen, met een moat, een goed management, gezonde financiën en vooral met een korting… Die wil ik graag hebben. Dan heb ik geen groei nodig 😁”

Positie reeds verkleind

Vier maanden geleden had ik ING al verkleind van 7,4% naar 4,0% van mijn portefeuille. De koers was inmiddels hard opgelopen en zat dicht tegen mijn fair value aan. ING was een van mijn grootste holdings, maar met beperkte discount. Er zijn dan betere plekken voor mijn geld te bedenken. De aanvullende analyse die ik toen bij ING heb genoteerd:

“Daarnaast denk ik dat de risico’s inmiddels ook groter zijn geworden. Oplopende rentes zijn doorgaans gunstig voor banken. Maar de betaalbaarheid van schulden door consumenten en bedrijven komt dan wel onder druk. Ik denk dat dat een groter risico is dan het gunstige effect van een hogere rentemarge. Het faillisementsrisico voor komende 2 jaar is denk ik groter dan we nu denken. Veel bedrijven zijn de crisis nog niet te boven en hebben nu te maken met logistieke problemen, leveringsproblemen, personeelstekorten en fors oplopende energielasten.”

ING anno nu

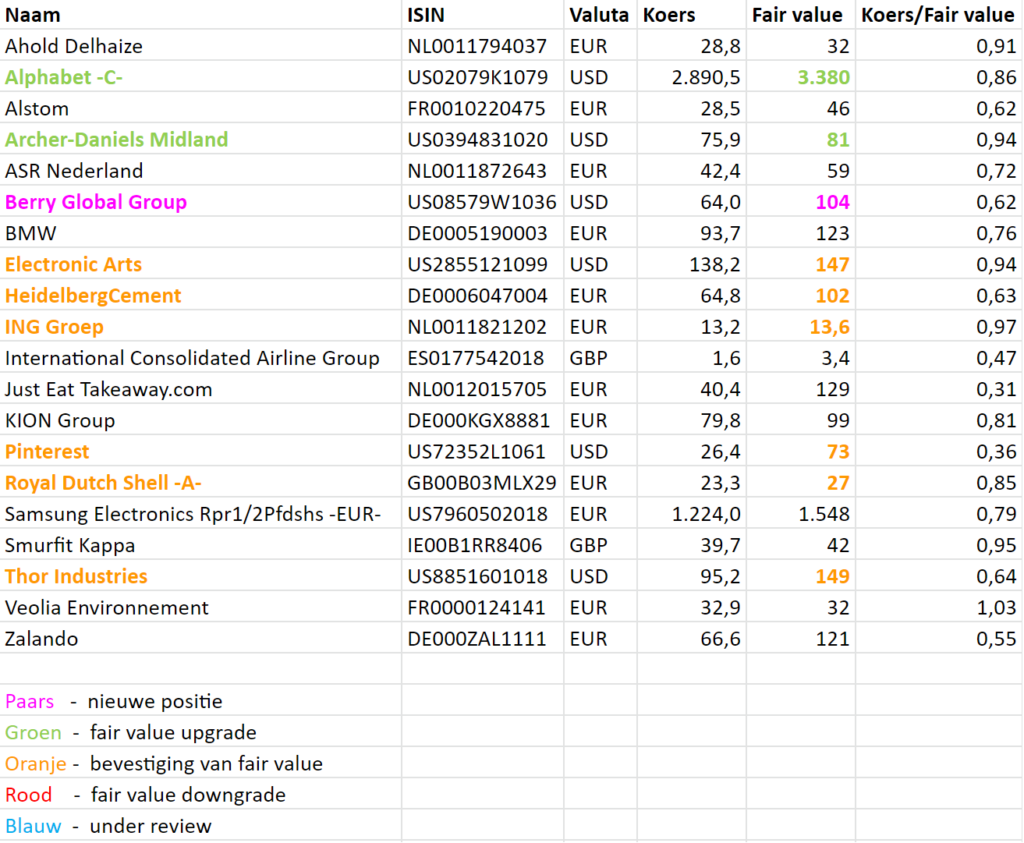

De cijfers waren deze week heel netjes. Financieel gezien was er niet zoveel spannends, ING blijft stabiel presteren. Wat wel opvalt is dat ze verder gaan met concentreren op de “thuismarkten”. ING gaat namelijk Frankrijk verlaten, net zoals ze dat kort geleden ook bij Oostenrijk en Tsjechië hebben gedaan. De strategiewijziging die zich vorig jaar aandiende blijkt in volle vaart actief. Misschien is daar niet zoveel mis mee en maakt het ING tot een sterkere en winstgevendere bank.

Het haalt echter ook alle lange termijn fantasie, innovatie en ontwikkeling eruit. Misschien nog wel innovatie binnen de bestaande markten, maar niet gericht op groei en uitbreiding. Ook dat is prima, maar het doet wel iets in mijn waardering. De banken die wel actief zijn om een schaalbare platform bank te maken kunnen concurrerender worden dan de traditionele banken. Kijk bijvoorbeeld naar Bunq, die doen dan heel slim in Europa. En ING wijkt duidelijk af van de schaalbare platformgedachte.

Conclusie ING

In april 2020 had ik mijn positie in ING verdubbeld voor €4,67. Die koers sloeg namelijk nergens op. In oktober 2021 heb ik een groot deel verkocht voor €12,71. En nu krijg ik bevestigd dat de lange termijn rek er wat mij betreft uit lijkt. Dat gecombineerd met de risico’s die ik hierboven al heb geschetst maakt het voor mij geen geweldige belegging meer. Het kan best zijn dat ING de komende 1-3 jaar de winstgevendheid nog goed kan opvoeren. Maar als de betaalbaarheid van schulden afneemt moet er fors worden afgeboekt. Daarnaast kan ING over 3-5 jaar competitief voordeel verliezen aan platform banken. In die combinatie komen de winsten op lange termijn zwaar onder druk.

Er staan inmiddels een aantal bedrijven vrij hoog op mijn watchlist. Als ik daar een beslissing heb genomen dan gaat ING er waarschijnlijk uit. Op een koers van >€13 ben ik dik tevreden met mijn rendement.

Thor

Nu kort verder met de rest, van onder naar boven. Toen ik Thor in oktober ’21 kocht zag ik nog één belangrijk risico, het innovatie vermogen. Hoewel de eerste tekenen van innovatie wel doorschemerde door de aanstelling van een Chief innovation officer en de grote investeringen in R&D ten aanzien van elektrificatie, was het toch afwachten wat hier concreet uit ging komen. In januari zag je een nieuw stukje in die puzzel. Thor kwam met een update over de elektrificatie van de RV industrie. Ze presenteerde hun eMobility strategie en toonde twee elektrische concept producten. Thor is er nog niet, maar de concrete vooruitgang is goed te zien.

Maar wat ik nog het mooiste vind is de manier waarop ze er over praten en schrijven.

Whether it’s digital tools to help plan the journey, electric mobility systems to enable more freedom, or smart home technology which enhances comfort, THOR is blazing innovative new paths to the future of RVing.

And this is only beginning.

It’s been said that the best way to navigate the future is to create it. That’s exactly what we’re doing.

Een dikke ✅ voor de fair value van $149

Royal Dutch Shell

Nog één keer als Royal Dutch in mijn overzicht 😎. Sterke cijfers afgelopen week. Niet verrassend gezien de hoge prijzen voor olie en vooral gas. De schulden zijn verder verlaagd, het afstoten van de meest vervuilende onderdelen gaat door, investeringen en ontwikkelingen in duurzame energie gaan in rap tempo door, er worden weer meer aandelen ingekocht en de focus op de transitie naar een consument gefocused bedrijf is duidelijk zichtbaar.

Kortom voor mij een duidelijk bevestiging van de FV van €27 ✅. Daarbij reken ik mij niet rijk met de huidige hoge prijzen voor olie en gas. Het is niet hard te maken dat die meerjarig op dit niveau blijven.

In het artikel Fair values januari ’22 heb ik uitgebreid stilgestaan bij Pinterest. Gister kwamen de cijfers van Pinterest. En na de genadeloze afstraffing op de beurs de afgelopen maanden vond ik die best belangrijk. Per saldo voldeed het ongeveer aan mijn verwachting, maar er zitten wel wat mixed-feelings.

De average revenue per user (ARPU) blijft heel sterk toenemen. In de VS met 25% en internationaal 62%. Dit effect heeft ook gezorgd voor een omzetstijging van 20% (ten opzichte van hetzelfde kwartaal vorig jaar).

Het aantal gebruikers is helaas nog niet aan het groeien. Dat was ook nog niet de verwachting, het corona effect is er namelijk nog aan het uitlopen. Maar ik heb toch altijd een sprankje hoop dat het tij eerder gekeerd wordt. In de loop van 2022 moeten de gebruikersaantallen wel weer gaan groeien. Anders heeft dat impact op de waardering van Pinterest.

Ook gaat Pinterest de investeringen in R&D fors opschroeven dit jaar. Op zich niet zo gek en het management is ook heel overtuigd dat het rendabele investeringen zijn. Het zet alleen de winstgevendheid op korte termijn behoorlijk onder druk. De focus komende twee jaar zit voor mij heel erg in het volgen van het succes van de investeringen. Vooralsnog heb ik er vertrouwen in. Het management heeft een bewezen trackrecord op dit gebied.

Heidelbergcement

Zij kwamen begin deze week met het bericht dat de omzet en winst boven de verwachtingen van analisten uit gaat komen. Heidelbergcement laat keer op keer sterke resultaten zien. De FV van €102 staat nog als een huis. De koers/winst verhouding is inmiddels onder de 8 gezakt. Blijkbaar heeft de markt er nog steeds niet al teveel vertrouwen in.

Electronic Arts

Cijfers waren prima. EA groeit gestaag door en ze blijven doen waar ze goed in zijn. Games ontwikkelen en die monetizen. Geen bijzonderheden, gewoon een bevestiging van de FV van $147.

Archer Daniels Midland

ADM zit in mijn portefeuille omdat de groeiverwachtingen fors worden/werden onderschat. Eerder schreef ik al dat ADM gezien wordt als een trage maar stabiele groeier. Maar de markt van ADM zit niet meer zo in elkaar en de trends in de voedselindustrie zorgt voor wind mee. De cijfers beginnen het nu ook uit te wijzen. Afgelopen jaar is de omzet met ruim 28% gestegen.

Begin 2021 heb ik ADM aan mijn portefeuille toegevoegd voor $52, inmiddels begint de korting er uit te lopen en gaat de koers richting de FV. Door de afgelopen kwartaalcijfers en de berichten van het management heb ik mijn FV positief bijgesteld van $79 naar $81.

Alphabet

Met de recente uitverkoop van tech kwam Alphabet tot onder de $2.600. Ik heb toen nagedacht om bij te kopen, maar wilde het eerst even afwachten. Achteraf gezien super stom, dit was een no-brainer om bij te kopen. Maar goed… achteraf… 🤷♂️

Cijfers waren enorm sterk afgelopen week. Genoeg aanleiding om mijn FV opnieuw tegen het licht te houden. Positieve bijstelling van $3.288 naar $3.380.

Tot slot

Tot zover het rondje langs de velden. Een aantal holdings zit rond FV en er zijn een aantal aandelen die op de nominatie staat om mijn portefeuille in te komen. Misschien ziet het lijstje er volgende maand een beetje anders uit.

Vragen? Stel ze via Instagram.

https://www.instagram.com/dennisemmelkamp/

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Mijn actuele portefeuille kan je volgen via: https://beta.portfoliodividendtracker.com/p/JtnSovpfSBJZogE0

Tot volgende week!