Vind je het lastig om te bepalen wat nou de kasstroom is om mee te nemen in je analyses? Bijvoorbeeld voor je DCF model. Ik help je op weg. Dan kan je al die onderdelen in de cash flow statements beter interpreteren. Dat is belangrijk want uiteindelijk moet een bedrijf geld verdienen. Winst op papier is niet zoveel waard als de cash niet, of veel later, binnenkomt. En je wil zien wat het bedrijf doet met de cash wat overblijft. Als aandeelhouder is dat is jouw cash namelijk.

Kan je dan niet gewoon de getallen van een site plukken? Ja dat kan, je hebt er alleen niks aan. Je mist dan informatie. Er moet vaak een nuance worden aangebracht op de platte data. Het gaat er om dat je begrijpt wat er gebeurt met de cash om het goed mee te nemen in je analyse. Ik neem je mee aan de hand van een voorbeeld uit mijn portefeuille.

Mocht je eerst nog even de basics willen lezen of horen? Luister dan deze podcastaflevering of lees de shownotes. Over cash flow from operating, investing en financing activities. Free cash flow en waarom het belangrijk is. Is dat al bekende kost voor je… Dan gaan we nu gelijk verder.

Electronic Arts

Bedrijf dat videogames verkoopt. Bijvoorbeeld Fifa, The Sims en Battlefield.

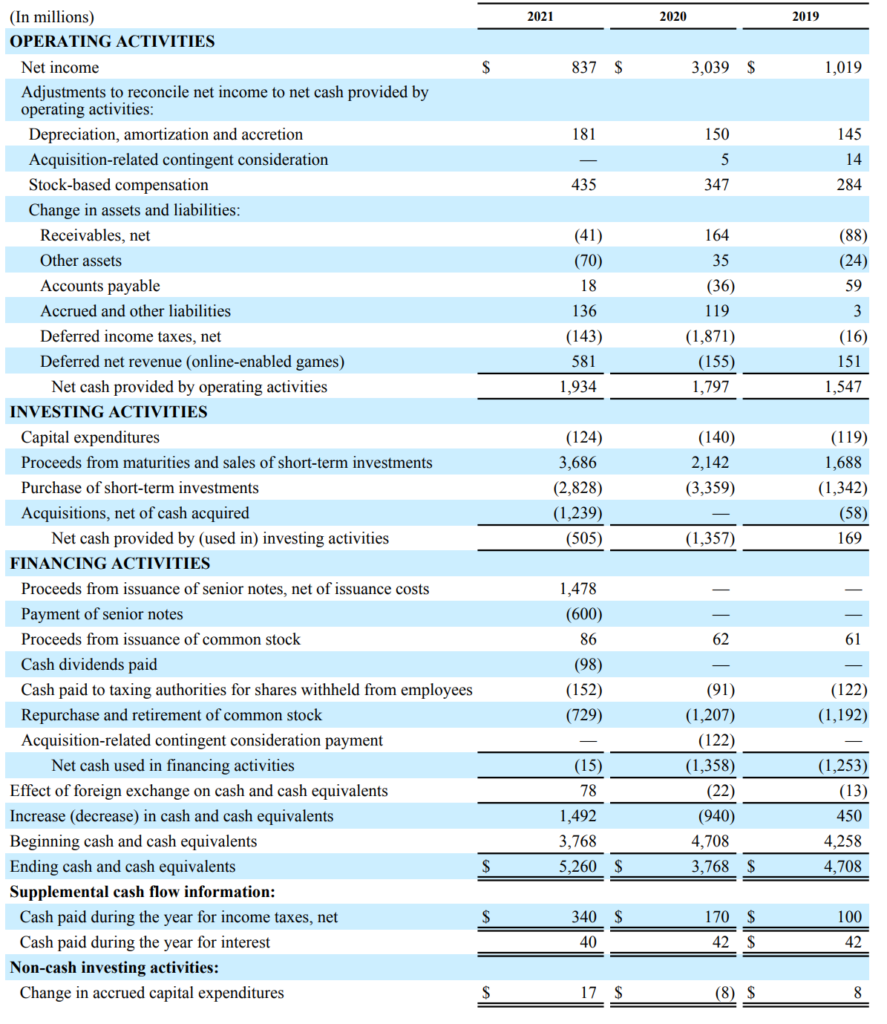

De free cash flow in 2021, 2020 en 2019 volgens de data op bijvoorbeeld Yahoo Finance: respectievelijk $1.810, $1.657 en $1.428 miljoen. Laten we het cash flow statement bekijken:

Net income

De meeste cash flow statements beginnen bij de net income, gewoon de netto winst volgens de boekhoudregels. Van daaruit worden alle cash posten gecorrigereerd waar winst en cash van elkaar verschillen.

Depreciation and amortization

Alle afschrijvingen van investeringen uit het verleden. Ik bekijk dit altijd in combinatie met de nieuwe investeringen die zijn gedaan. Dat zegt namelijk iets over de

fase waar het bedrijf in zit. Een grote groeier heeft vaak relatief lage afschrijvingen en hoge investeringen. Bij de cash cow bedrijven is dat vaak andersom. Een bedrijf met hoge afschrijvingen en lage investeringen kan ook te weinig investeren in de toekomst en daarmee de business voor lange termijn uithollen. Een bedrijf met hoge investeringen en lage afschrijvingen heeft wellicht moeite om hun concurrentie positie te behouden waardoor hoge investeringen nodig zijn, maar die niet persé bijdragen aan groei. Het verhaal van het bedrijf en deze cijfers moeten matchen met elkaar.

Bij EA… De nieuwe investeringen zijn de capital expenditures onder de investing activities. 124, 140 en 119 miljoen de afgelopen jaren. De afschrijvingen waren 181, 150 en 145. Op de schaal van EA zou je kunnen zeggen dat deze bedragen niet erg significant zijn (de omzet in ruim 5 miljard). Daarnaast liggen de bedragen in dezelfde orde van grootte.

Investeringen

Investeert EA dan niet? Ja zeker wel. Ongeveer 30% van de omzet gaat in R&D zitten. in 2021 bijna 1,8 miljard. Alleen neemt EA dit al direct in de kosten. Het zit dus al verwerkt in de cijfers van de net income. En dat is het begin van de cash flow statement.

EA neemt R&D kosten direct, in plaats van het te zien als een investering in de toekomst. In dat geval zou het niet in de winst verwerkt zitten, maar op de balans worden opgenomen als een asset. Dat dit verschil belangrijk is blijkt bij Netflix.

Netflix

Even een zijstapje… Netflix investeert in films en series. En bij Netflix kosten die niks! Maar het moet wel betaald worden. Ben je er nog? 🤓

Netflix neemt de investeringen in nieuwe content namelijk niet op in de kosten. De geld dat eruit gaat voor de productie gaat rechtstreeks op de balans als asset en wordt over de tijd afgeschreven. De winst is dus een stuk hoger dan de cash flow. Dat maakt het vanuit waarderingsperspectief riskant om alleen naar de winst te kijken.

Ik vind Netflix een fantastisch bedrijf met een heel sterk businessmodel. Alleen het verdienvermogen (cash) ligt nog relatief laag. Het argument dat de content die gemaakt wordt op lange termijn waarde heeft, die betwijfel ik. Netflix maakt, naast goede content, ook veel rommel. Veel content heeft nauwelijks waarde in de toekomst. Een film die eenmaal bekeken is, is bekeken. De waarde is dan weg voor de consument.

Netflix heeft ten opzichte van EA een “kunstmatig” hogere winst. Je kan hier natuurlijk je eigen mening over hebben. Maar dan moet je wel eerst dit inzicht hebben. En die vind je door het verschil tussen winst en cash flow te analyseren.

Stock-based compensation (SBC)

Werknemers betalen met aandelen in plaats van geld. Het voordeel is dat er geen cash het bedrijf uit gaat en dat geld dus ook niet aangetrokken hoeft te worden. Nadeel? Ik verwater en er is dus minder cash voor mij over, nu en in de toekomst.

In de cash flow statement zie je dat SBC wordt opgeteld. Dat doe ik niet, want het is 1 op 1 een nadelig effect voor mij. Ik kan mij niet rijk rekenen met verwateren. Als je een paar regels verder leest, onder cash flow from financing activities, zie je de regel “repurchase …. of stock”. Het eerst weggeven en het daarna terugkopen, daar schiet je qua cash per saldo niet zoveel mee op. SBC en terugkoop aandelen corrigeer ik er dus uit. Kruis erdoor…

Lijkt simpel, maar in de free cash flow van Yahoo Finance zit dit effect niet. SBC wordt volledig opgeteld.

Restjes onder operating activities

Dan komt er een rijtje van 4 cash correcties die niet zo relevant zijn. Receivables, Other assets, Accounts payable en Accrued and other Liabilities. Soms een plusje, soms een minnetje. Gewoon om de business draaiend te houden. Ik neem het voor waar aan en betrek het volledig in mijn cash flow berekening.

Deferred income tax

Meestal niet zo’n interessant post. Fiscaal wordt op een andere manier bepaald hoeveel belasting je moet betalen dan je op bedrijfseonomische gronden zou doen. In de income statement staat de belasting die je zou moeten betalen op basis van de boekhoudkundige en bedrijfseconomische logica. Alleen heeft de fiscus daar geen boodschap aan.

Het verschil tussen werkelijk betaalde belasting en wat logisch zou zijn is ‘deferred’, ofwel verschoven. Uiteindelijk betaal je bedrijfseconomische evenveel belasting als fiscaal, alleen niet op hetzelfde moment.

Bij EA zie je één opmerkelijk effect in 2020. De net income is ‘ineens’ torenhoog en dat komt door een tax effect. Zonder in details te duiken (mocht je interesse hebben? In de jaarrekening 2020 leggen ze het uit), maar als je in je winst een groot belastingvoordeel stopt, maar het geld wel kwijt bent dat jaar aan belastingen, dan hebben we een soort sigaar uit eigen doos.

In het cash flow statement wordt dit netjes gecorrigeerd. Maar was je uitgegaan van de winstcijfers dan had je een behoorlijke kronkel in je analyse 😳.

Deferred net revenue (online enables games)

Als je online software of games verkoopt dan bepalen boekhoudregels dat je dat nog voor x periode moet ondersteunen. Op basis van dat argument kan je dus niet alle omzet in één keer verantwoorden, maar moet je dat uitsmeren over de periode dat je de ondersteunig moet leveren (volgens de boekhoudregels).

Online of fysiek kopen, dat maakt toch niet uit voor de ondersteuning? Nee dat klopt. Maar daarom zijn het boekhouders en geen game ontwikkelaars. Geen idee, het is zoals het is 🤷♂️.

Als ik een game online koop dat heb ik het gewoon gekocht en tel ik de omzet dus ‘gewoon’ mee. Dat doet het cash flow statement op deze regel ook.

Restjes onder investing activities

Over de capital expenditures (capex) hebben we het gehad. Daarna komen twee regels over investeringen die je kan zien als het handig wegzetten van het geld. Proceeds en purchase of short term investments. Het geld van EA staat niet op de lopende betaalrekening, dat zit in zeer laag risico producten. Dit doet niks voor je waardering en is wat dat betreft dus niet interessant om naar te kijken.

Acquisitions

Laatste regel onder investing activities. En tel je deze nu wel of niet meer wanneer je je cash flow berekent voor je waardering? Dat ligt er aan wat mij betreft.

Als het een overname is in de categorie “kralen rijgen”, dan trek ik het niet van de cash flow af. Het is dan een overname die direct en rechtstreeks bij gaat dragen aan toekomstig rendement. Dan valt de overname voor mij in dezelfde categorie als aandelen inkopen of dividend uit betalen. Het is dan het slim alloceren van het verdiende cash.

Als het een overname is om toekomstige groei mogelijk te maken of voor behoud van competitief voordeel, dan trek ik het er wel af. Pinterest heeft kort geleden bijvoorbeeld een video editing bedrijf overgenomen. Dat is niet omdat daar direct geld mee wordt verdiend. Het gaat dan om een overname om de groei in de business te faciliteren. De overname voegt wel waarde toe, maar het is heel indirect. En bovendien kunnen ze zonder deze overname de groei niet bewerkstelligen. Ze zouden de video editing technologie ook zelf kunnen ontwikkelen en in dat geval waren het ook gewoon kosten geweest.

In het geval van EA is het de overname van Codemasters. Vooral bekend van de F1 games. Dat vind ik een directe toevoeging en dus in de categorie ‘kralen rijgen’. Dat vind ik in dit geval een betere bestemming dan bijvoorbeeld aandelen inkopen. Ik reken het dus niet mee voor mijn free cash flow voor mijn waardering.

Cash flow from financing activities

Doorgaans telt deze niet echt mee. Het betreft voornamelijk het aangaan of afbetalen van schulden, het betalen van dividend of het inkopen van aandelen. Dat zijn allemaal zaken die voor je free cash flow of het waarderen niet ter zaken doen.

Uitzonderingen zijn er natuurlijk. Bijvoorbeeld wanneer een bedrijf de schulden structureel naar beneden wil brengen, dan is dat geld niet over om terug te geven aan de aandeelhouders. Het negatieve effect van schulden afbouwen moet daarom wel worden meegenomen in de free cash flow voorspellingen. Maar bij EA is dat niet aan de orde.

Per saldo

Voor 2021 krijg je dan deze optelling.

| Net income | 837 |

| Depreciation | 181 |

| Rest operating | 43 |

| Deferred tax | (134) |

| Deferred revenue | 581 |

| Capex | (124) |

| Cash flow | 1.384 |

Dat is net even anders dat de 1.810 van Yahoo Finance. En als het goed is heb je door de cash flow statement te analyseren een beter beeld gekregen van de cijfers van EA.

Tot slot

Een tijdje terug stond het cash flow statement van BMW op het menu. Die kan je hier teruglezen.

Vragen? Stel ze via Instagram.

https://www.instagram.com/dennisemmelkamp/

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Mijn actuele portefeuille kan je volgen via: https://beta.portfoliodividendtracker.com/p/JtnSovpfSBJZogE0

Tot volgende week!