Hoe werkt dat? En wat moet je er mee? Die vraag heb ik de afgelopen dagen vaak gekregen. Ik help je een eindje op weg!

Zo werkt de aandelenemissie (van Alstom)

De aandelenemissie van Alstom is vergelijkbaar met emissies van andere bedrijven, het werkt bijna altijd op deze manier.

Als bestaande aandeelhouder Alstom heb je het recht op 1 extra aandeel Alstom voor elke 5 aandelen die je bezit. Je betaalt € 13 per nieuw aandeel.

Dus de extra regel die je in je portefeuille ziet zijn het aantal rechten die je hebt ontvangen. Het aantal rechten komt overeen met het aantal Alstom aandelen die je bezit. En voor elke 5 rechten die je hebt, kun je dus 1 aandeel Alstom kopen voor € 13. Die korting zit erin zodat aandeelhouders een incentive hebben om de aandelen te kopen.

Het recht om te kopen met korting is daarom ook iets waard. In het geval van Alstom werkt dat als volgt:

Op peildatum 23 mei was de koers was € 18,22. En de theoretische waarde van het aandeel Alstom, na de aandelenuitgifte, € 17,35. En de theoretische waarde van de rechten € 0,87. Dat betekent dus dat de koers theoretisch € 0,87 zakt na uitgifte en dat is precies de waarde van je rechten.

De waarde van 5 rechten is € 4,35 (5 x € 0,87). En zo kom je op de uitgifteprijs van nieuwe aandelen, € 17,35 – € 4,35 = € 13.

Dit zijn de waardes op peildatum. De afgelopen dagen is de koers natuurlijk gewijzigd waardoor de waardes ook zijn veranderd. Maar de som werkt nog op dezelfde manier. Er kunnen wel kleine verschillen ontstaan waardoor de som niet exact klopt (contante waarde verschillen, risico-opslag, etc.). Het gaat om het principe… 🙂

Deze opties heb je

Er zijn 2 opties.

Je maakt (deels) gebruik van je rechten en koopt aandelen Alstom bij voor € 13. Je bent dan je rechten ‘kwijt’ en dus ook de waarde die ze hebben.

Of je verkoopt je rechten voor de marktwaarde van dat moment.

Beide opties zijn in theorie even goed. Ofwel je krijgt € 4,35 per 5 rechten door te verkopen. Ofwel je krijgt € 4,35 korting op de aankoop. Het is dus vooral de vraag of je extra aandelen wil of niet. Voor beide is wat te zeggen en is vooral een individuele afweging. Let wel… Zoals eerder gezegd… Dit bedrag veranderd afhankelijk van de koers van het aandeel.

Het is belangrijk om in ieder geval voor de deadline een keuze te maken. De meeste brokers verkopen de rechten bestens na de deadline (inclusief kosten). En dan ben je slechter af.

Voor de ING beleggers…

Als praktische tip voor ING beleggers… Op je portefeuille pagina (in je browser) klik je rechtsboven “regelen”. En dan “aandelen claimemissie”. Daar kun je inschrijven om de aandelen te kopen. Verkopen van de rechten werkt gewoon op de normale manier.

Hoe het bij andere brokers werkt weet ik niet precies. Dat is even zoeken…

Tot Slot

De nieuwe fair values update is in de maak… 😎

Tot snel! 🫶🏻

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Vind je het lastig om te bepalen wat nou de kasstroom is om mee te nemen in je analyses? Bijvoorbeeld voor je DCF model. Ik help je op weg. Dan kan je al die onderdelen in de cash flow statements beter interpreteren. Dat is belangrijk want uiteindelijk moet een bedrijf geld verdienen. Winst op papier is niet zoveel waard als de cash niet, of veel later, binnenkomt. En je wil zien wat het bedrijf doet met de cash wat overblijft. Als aandeelhouder is dat is jouw cash namelijk.

Kan je dan niet gewoon de getallen van een site plukken? Ja dat kan, je hebt er alleen niks aan. Je mist dan informatie. Er moet vaak een nuance worden aangebracht op de platte data. Het gaat er om dat je begrijpt wat er gebeurt met de cash om het goed mee te nemen in je analyse. Ik neem je mee aan de hand van een voorbeeld uit mijn portefeuille.

Mocht je eerst nog even de basics willen lezen of horen? Luister dan deze podcastaflevering of lees de shownotes. Over cash flow from operating, investing en financing activities. Free cash flow en waarom het belangrijk is. Is dat al bekende kost voor je… Dan gaan we nu gelijk verder.

Electronic Arts

Bedrijf dat videogames verkoopt. Bijvoorbeeld Fifa, The Sims en Battlefield.

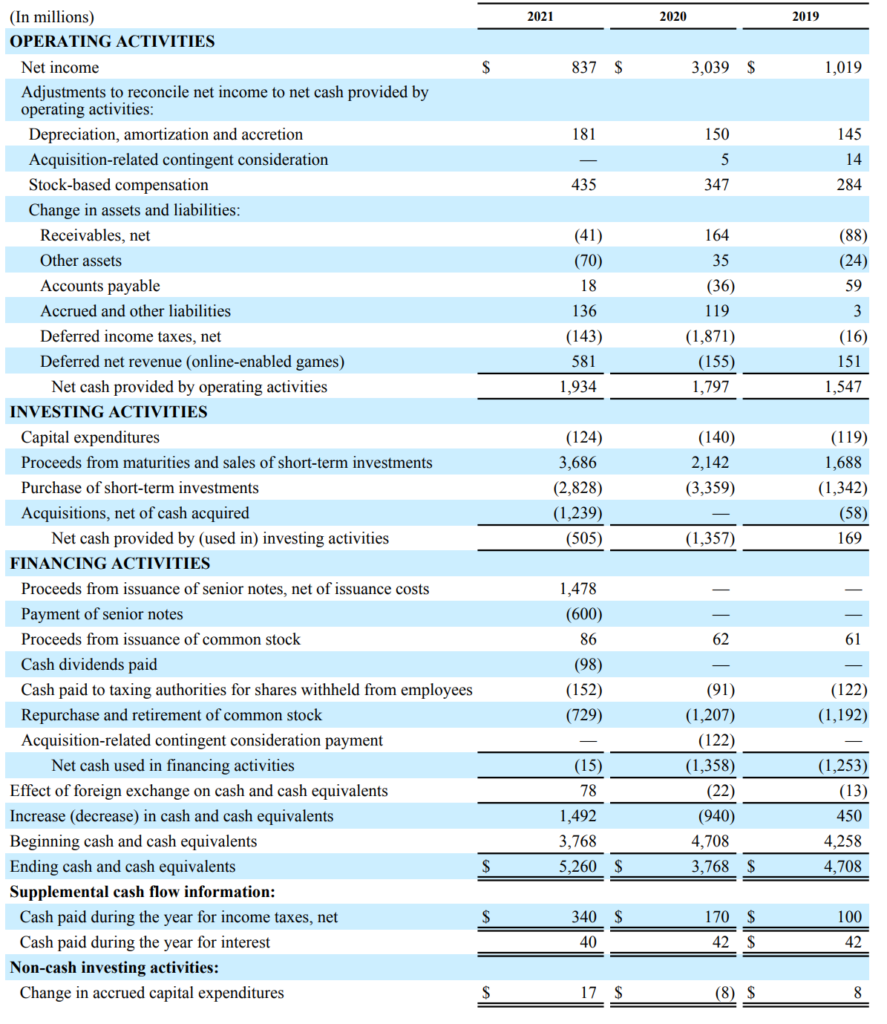

De free cash flow in 2021, 2020 en 2019 volgens de data op bijvoorbeeld Yahoo Finance: respectievelijk $1.810, $1.657 en $1.428 miljoen. Laten we het cash flow statement bekijken:

Net income

De meeste cash flow statements beginnen bij de net income, gewoon de netto winst volgens de boekhoudregels. Van daaruit worden alle cash posten gecorrigereerd waar winst en cash van elkaar verschillen.

Depreciation and amortization

Alle afschrijvingen van investeringen uit het verleden. Ik bekijk dit altijd in combinatie met de nieuwe investeringen die zijn gedaan. Dat zegt namelijk iets over de

fase waar het bedrijf in zit. Een grote groeier heeft vaak relatief lage afschrijvingen en hoge investeringen. Bij de cash cow bedrijven is dat vaak andersom. Een bedrijf met hoge afschrijvingen en lage investeringen kan ook te weinig investeren in de toekomst en daarmee de business voor lange termijn uithollen. Een bedrijf met hoge investeringen en lage afschrijvingen heeft wellicht moeite om hun concurrentie positie te behouden waardoor hoge investeringen nodig zijn, maar die niet persé bijdragen aan groei. Het verhaal van het bedrijf en deze cijfers moeten matchen met elkaar.

Bij EA… De nieuwe investeringen zijn de capital expenditures onder de investing activities. 124, 140 en 119 miljoen de afgelopen jaren. De afschrijvingen waren 181, 150 en 145. Op de schaal van EA zou je kunnen zeggen dat deze bedragen niet erg significant zijn (de omzet in ruim 5 miljard). Daarnaast liggen de bedragen in dezelfde orde van grootte.

Investeringen

Investeert EA dan niet? Ja zeker wel. Ongeveer 30% van de omzet gaat in R&D zitten. in 2021 bijna 1,8 miljard. Alleen neemt EA dit al direct in de kosten. Het zit dus al verwerkt in de cijfers van de net income. En dat is het begin van de cash flow statement.

EA neemt R&D kosten direct, in plaats van het te zien als een investering in de toekomst. In dat geval zou het niet in de winst verwerkt zitten, maar op de balans worden opgenomen als een asset. Dat dit verschil belangrijk is blijkt bij Netflix.

Netflix

Even een zijstapje… Netflix investeert in films en series. En bij Netflix kosten die niks! Maar het moet wel betaald worden. Ben je er nog? 🤓

Netflix neemt de investeringen in nieuwe content namelijk niet op in de kosten. De geld dat eruit gaat voor de productie gaat rechtstreeks op de balans als asset en wordt over de tijd afgeschreven. De winst is dus een stuk hoger dan de cash flow. Dat maakt het vanuit waarderingsperspectief riskant om alleen naar de winst te kijken.

Ik vind Netflix een fantastisch bedrijf met een heel sterk businessmodel. Alleen het verdienvermogen (cash) ligt nog relatief laag. Het argument dat de content die gemaakt wordt op lange termijn waarde heeft, die betwijfel ik. Netflix maakt, naast goede content, ook veel rommel. Veel content heeft nauwelijks waarde in de toekomst. Een film die eenmaal bekeken is, is bekeken. De waarde is dan weg voor de consument.

Netflix heeft ten opzichte van EA een “kunstmatig” hogere winst. Je kan hier natuurlijk je eigen mening over hebben. Maar dan moet je wel eerst dit inzicht hebben. En die vind je door het verschil tussen winst en cash flow te analyseren.

Stock-based compensation (SBC)

Werknemers betalen met aandelen in plaats van geld. Het voordeel is dat er geen cash het bedrijf uit gaat en dat geld dus ook niet aangetrokken hoeft te worden. Nadeel? Ik verwater en er is dus minder cash voor mij over, nu en in de toekomst.

In de cash flow statement zie je dat SBC wordt opgeteld. Dat doe ik niet, want het is 1 op 1 een nadelig effect voor mij. Ik kan mij niet rijk rekenen met verwateren. Als je een paar regels verder leest, onder cash flow from financing activities, zie je de regel “repurchase …. of stock”. Het eerst weggeven en het daarna terugkopen, daar schiet je qua cash per saldo niet zoveel mee op. SBC en terugkoop aandelen corrigeer ik er dus uit. Kruis erdoor…

Lijkt simpel, maar in de free cash flow van Yahoo Finance zit dit effect niet. SBC wordt volledig opgeteld.

Restjes onder operating activities

Dan komt er een rijtje van 4 cash correcties die niet zo relevant zijn. Receivables, Other assets, Accounts payable en Accrued and other Liabilities. Soms een plusje, soms een minnetje. Gewoon om de business draaiend te houden. Ik neem het voor waar aan en betrek het volledig in mijn cash flow berekening.

Deferred income tax

Meestal niet zo’n interessant post. Fiscaal wordt op een andere manier bepaald hoeveel belasting je moet betalen dan je op bedrijfseonomische gronden zou doen. In de income statement staat de belasting die je zou moeten betalen op basis van de boekhoudkundige en bedrijfseconomische logica. Alleen heeft de fiscus daar geen boodschap aan.

Het verschil tussen werkelijk betaalde belasting en wat logisch zou zijn is ‘deferred’, ofwel verschoven. Uiteindelijk betaal je bedrijfseconomische evenveel belasting als fiscaal, alleen niet op hetzelfde moment.

Bij EA zie je één opmerkelijk effect in 2020. De net income is ‘ineens’ torenhoog en dat komt door een tax effect. Zonder in details te duiken (mocht je interesse hebben? In de jaarrekening 2020 leggen ze het uit), maar als je in je winst een groot belastingvoordeel stopt, maar het geld wel kwijt bent dat jaar aan belastingen, dan hebben we een soort sigaar uit eigen doos.

In het cash flow statement wordt dit netjes gecorrigeerd. Maar was je uitgegaan van de winstcijfers dan had je een behoorlijke kronkel in je analyse 😳.

Deferred net revenue (online enables games)

Als je online software of games verkoopt dan bepalen boekhoudregels dat je dat nog voor x periode moet ondersteunen. Op basis van dat argument kan je dus niet alle omzet in één keer verantwoorden, maar moet je dat uitsmeren over de periode dat je de ondersteunig moet leveren (volgens de boekhoudregels).

Online of fysiek kopen, dat maakt toch niet uit voor de ondersteuning? Nee dat klopt. Maar daarom zijn het boekhouders en geen game ontwikkelaars. Geen idee, het is zoals het is 🤷♂️.

Als ik een game online koop dat heb ik het gewoon gekocht en tel ik de omzet dus ‘gewoon’ mee. Dat doet het cash flow statement op deze regel ook.

Restjes onder investing activities

Over de capital expenditures (capex) hebben we het gehad. Daarna komen twee regels over investeringen die je kan zien als het handig wegzetten van het geld. Proceeds en purchase of short term investments. Het geld van EA staat niet op de lopende betaalrekening, dat zit in zeer laag risico producten. Dit doet niks voor je waardering en is wat dat betreft dus niet interessant om naar te kijken.

Acquisitions

Laatste regel onder investing activities. En tel je deze nu wel of niet meer wanneer je je cash flow berekent voor je waardering? Dat ligt er aan wat mij betreft.

Als het een overname is in de categorie “kralen rijgen”, dan trek ik het niet van de cash flow af. Het is dan een overname die direct en rechtstreeks bij gaat dragen aan toekomstig rendement. Dan valt de overname voor mij in dezelfde categorie als aandelen inkopen of dividend uit betalen. Het is dan het slim alloceren van het verdiende cash.

Als het een overname is om toekomstige groei mogelijk te maken of voor behoud van competitief voordeel, dan trek ik het er wel af. Pinterest heeft kort geleden bijvoorbeeld een video editing bedrijf overgenomen. Dat is niet omdat daar direct geld mee wordt verdiend. Het gaat dan om een overname om de groei in de business te faciliteren. De overname voegt wel waarde toe, maar het is heel indirect. En bovendien kunnen ze zonder deze overname de groei niet bewerkstelligen. Ze zouden de video editing technologie ook zelf kunnen ontwikkelen en in dat geval waren het ook gewoon kosten geweest.

In het geval van EA is het de overname van Codemasters. Vooral bekend van de F1 games. Dat vind ik een directe toevoeging en dus in de categorie ‘kralen rijgen’. Dat vind ik in dit geval een betere bestemming dan bijvoorbeeld aandelen inkopen. Ik reken het dus niet mee voor mijn free cash flow voor mijn waardering.

Cash flow from financing activities

Doorgaans telt deze niet echt mee. Het betreft voornamelijk het aangaan of afbetalen van schulden, het betalen van dividend of het inkopen van aandelen. Dat zijn allemaal zaken die voor je free cash flow of het waarderen niet ter zaken doen.

Uitzonderingen zijn er natuurlijk. Bijvoorbeeld wanneer een bedrijf de schulden structureel naar beneden wil brengen, dan is dat geld niet over om terug te geven aan de aandeelhouders. Het negatieve effect van schulden afbouwen moet daarom wel worden meegenomen in de free cash flow voorspellingen. Maar bij EA is dat niet aan de orde.

Per saldo

Voor 2021 krijg je dan deze optelling.

Net income

837

Depreciation

181

Rest operating

43

Deferred tax

(134)

Deferred revenue

581

Capex

(124)

Cash flow

1.384

Dat is net even anders dat de 1.810 van Yahoo Finance. En als het goed is heb je door de cash flow statement te analyseren een beter beeld gekregen van de cijfers van EA.

Tot slot

Een tijdje terug stond het cash flow statement van BMW op het menu. Die kan je hier teruglezen.

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Het jaar is bijna ten einde. Als ik terugkijk op 2021 valt er voor mij één ding in het bijzonder op. Namelijk de hoeveelheid vragen die ik heb gekregen 😁. In 2021 ben ik gestart met het delen van mijn portefeuille en kennis over beleggen. Voor die tijd heb ik dat nooit gedaan, ook nauwelijks in mijn directe omgeving. Ik had toch altijd de angst dat mensen dan wellicht iets gingen doen omdat ik het deed. Die zorg heb ik nog steeds wel, maar de positieve reacties van jullie door mijn kennis te delen weegt toch zwaarder. Ik merk dat veel van jullie het waarderen en er iets van opsteken. Dat maakt het voor mij waardevol om te doen.

Het begon begin 2021 allemaal met een simpel mailtje aan Pim Verlaan van de podcast Jongbeleggen. Pim moedigde mij aan om mijn kennis te delen. Inmiddels ben ik ruim 200 berichten in de community van Jongbeleggen verder. Daar heb ik met Pim drie video’s gemaakt over het waarderen van aandelen. Je hebt mij vijf afleveringen kunnen beluisteren als gast in de podcast van Jongbeleggen. En kan je vier afleveringen beluisteren die ik zelf heb gemaakt met Milou Brand, als invaller van Pim. Daarnaast heb ik inmiddels een instagram account en website waar ik mijn inzichten deel.

Dat was mijn beleggingsreis voor 2021 in een nutshell. Gedurende het jaar heb ik heel veel vragen gehad en beantwoord. Ik geef je in dit artikel de antwoorden op de vaak gestelde vragen van 2021.

Houd je rekening met trends in koersen?

Nee. Met trends houd ik geen rekening. Ook niet met andere technische aspecten van koersen en grafieken. Ik kijk er niet naar. Trends zijn namelijk heel duidelijk, achteraf 😉. Ik heb nog nooit iemand iets zinnigs horen zeggen over de toekomst op basis van een grafiek en de trend.

Maar als er beleggers zijn die er wel succes mee hebben, dan moet je dat natuurlijk vooral doen. Het is alleen voor mij niet weggelegd. Ik krijg er ook geen fijn gevoel van. Als ik een aandeel wil hebben en het stijgt na een daling dan denk ik dat ik te laat ben. Dan baal ik. En als het nog harder stijgt kan ik mijzelf wel voor m’n kop slaan. En als het daarna toch weer daalt dan koop ik maar omdat ik anders de boot ga missen. Maarja… als het dan toch weer daalt baal ik van mezelf omdat ik te hebzuchtig was. Been there, done that 😇

Als een aandeel zakt koop je dan bij om je GAK te verlagen?

GAK, oftewel gemiddelde aankoopkoers. Een concept waar ik nog nooit iets mee heb gedaan en ik ben het eigenlijk ook nooit tegengekomen. Tot 2021 dan… Veel jonge beleggers zijn er druk mee omdat ze twee zaken afwegen. Moet ik bijkopen om mijn GAK te verlagen? Of is het wel verstandig om bij te kopen want dan verhoog ik mijn GAK?

Ik zou het hele concept uit het raam gooien. Voor de afweging die je maakt zou het namelijk niet uit moeten maken. Je koopt iets voor minder geld dan het waard is. Dat is de essentie van waardebeleggen.

Er zijn tal van aandelen die door de tijd heen meer waard worden en waar de prijs meestijgt. Als er dan nog steeds een gat zit tussen waarde en prijs dan is het heel logisch om bij te kopen. Dat je GAK omhoog gaat maakt niet uit.

Als de koers van een aandeel zakt en dat is terecht omdat de waarde ook daalt, dan is bijkopen niet logisch. Ook niet om je GAK te verlagen.

Ik snap het vervelende gevoel als een aantal van je holdings onder water staat. Maar je GAK verlagen om sneller in het groen te staan is geen verstandige afweging. En kan zelfs heel duur uitpakken.

GAK is slechts een statistisch gevolg van je acties. En geen belangrijke variabele.

Als je begint met beleggen moet je dan gelijk 20 aandelen kopen?

Nee, dat hoeft niet. Het is niet verstandig om al je geld op één paard te wedden. Maar het is ook niet verstandig om zomaar 20 aandelen te kopen. Door de jaren heen kom je af en toe een bedrijf tegen die je begrijpt, waar je onderzoek naar doet, die je gaat volgen en waar je enthousiast over bent. Daarna moet de prijs nog goed zijn waarna je het in je portefeuille kan opnemen. Om als startende belegger te denken dat je op dag 1 een volwaardige portefeuille kan hebben is niet realistisch. Dat kan wel, maar dan is een gespreide ETF verstandiger.

Het is wat mij betreft prima om in je eerste maanden of jaren als belegger toe te werken naar 20 aandelen. Of welke ander aantal wat je ook voor ogen hebt. Je zet niet elke keer je hele vermogen in op één paard, maar bouwt rustig op. Spreiding gaat uiteindelijk om risicobeheersing. En 1/20 deel van je vermogen in één aandeel en 19/20 deel in cash kent een lager risico dan 20 aandelen hebben. Dat is echt een andere kijk op spreiding en die zie ik nog te weinig langskomen.

Punt is vooral dat je niet al te veel haast moet hebben om aan de ‘regels’ van het beleggen te voldoen.

Waarom heb je geen obligaties in je portefeuille?

Die leveren te weinig op. Ik ben niet tegen obligaties of andere asset categorieën. Het is heel persoonlijk wat voor jouw situatie een passende oplossing is. Maar voor mij, met mijn horizon, hebben obligaties niet zoveel zin. Bovendien beleg ik niet voor een moment in de toekomst waar ik ineens al het vermogen nodig heb. Wellicht ga ik er ooit van leven en met pensioen, maar ook dan is het prima dat de koersen nog wat bewegen.

Als mijn doelen veranderen of mijn horizon korter wordt, dan ga ik er waarschijnlijk anders naar kijken. Wie weet praat ik jullie over een aantal jaar bij over mijn obligaties in mijn portefeuille.

Obligaties zijn natuurlijk ook een beetje saai… Beleggen is voor mij ook een hobby en naar bedrijven en CEO’s kijken is leuker dan naar een stuk schuldpapier 😁.

Kijk je naar de koers/ winst verhouding van een aandeel?

Nee. Het is gewoon een slechte maatstaf voor toekomstig rendement. En voor de waardering van een aandeel heeft het geen toegevoegde waarde. Een koers/ winst verhouding is niets meer dan de winst uit jaar te pakken en die te delen door de koers.

De waarde van een bedrijf zit in het geld wat een bedrijf in de toekomst allemaal gaat verdienen. Dat is niet uit te drukken in een koers/ winst verhouding. Ook een vergelijking van de koers/ winst verhouding tussen sectorgenoten heeft voor mij geen waarde. Het is echt veel te simplistisch om te denken dat dat mogelijk is. De vergelijkbaarheid van bedrijven is zelden groot genoeg om daar conclusies aan te verbinden.

Dat er heel vaak met koers/ winst verhoudingen wordt gewerkt ligt in het feit dat het logisch lijkt en het simpel uit te rekenen is. Het is makkelijk te begrijpen en het zegt iets over de verhouding van de winst op één moment ten opzichte van hoeveel beleggers bereidt zijn daarvoor te betalen op dit moment. Het kan dus prima een begin van je zoektocht zijn naar meer informatie. Als de koers/ winst verhouding hoog is dan verwacht men waarschijnlijk een positieve toekomst. Bij een lage koers/ winst ziet men het vaak minder rooskleurig of zijn er grotere risico’s.

Koers/ winst verhouding is wat mij betreft, net als heel veel andere metrics en ratio’s, een inzicht om daarna te kijken of je iets kan verklaren. Maar over de waardering zegt het niks.

De inflatie loopt op, pas je je portefeuille aan?

Nee. Ik beleg sinds 2008 en als ik op alle issues in de wereld mijn portefeuille zou hebben aangepast, dan was ik aan de lopende band mijn portefeuille aan het omgooien. Er is altijd wel iets aan de hand wat we spannend vinden. Of het geopolitieke spanningen zijn, economische conjunctuur of nieuwe trends. Ze komen en gaan…

De echte plussen en minnen op de beurs komen niet uit alles wat we zien en voorzien. Dat zit altijd in alles wat we niet zien.

Achteraf kunnen we ook altijd lezen hoe je de afgelopen maanden wel of niet had moeten beleggen. We zien welke sectoren outperformen en welke aandelen achter blijven. Dat wekt de indruk dat we dus slim kunnen zijn en deze trends voor kunnen zijn. Ik ben er een paar geleden mee gestopt in ieder geval. De voorspellingen vooraf komen namelijk zelden uit en achteraf weten we precies wat we eigenlijk hadden moeten doen.

Ik zie het allemaal wel. Soms zit het mee en soms zit het tegen. Ik koop ondergewaarde aandelen en vroeg of laat levert dat geld op. Veel ingewikkelder maak ik het niet.

In China is er een vastgoedcrisis (Evergrande), houd je er rekening mee in je portefeuille?

Nee. Ik denk dat er veel is om ons zorgen over te maken. Economisch en maatschappelijk. Er hangt bijna altijd wel onheil in de lucht, soms terecht en soms valt het mee. Er is alleen altijd meer zorg dan je qua beurskoersen kan verklaren. Ik heb altijd meer redenen om al mijn aandelen te verkopen, dan ik heb om bij te kopen. Alleen ben ik blij dat ik met beleggen gewoon de positieve bril op houd. Ik kijk naar toekomst en weet dat die over 10 tot 30 jaar beter is dan vandaag. Natuurlijk was vroeger alles beter 😉. Maar qua welvaart, economische vooruitgang en bijbehorende stijgende beurzen niet.

En zo nu en dan krijgen bepaalde onheilsvoorspellers gelijk, dat weet ik. En dan struikelen zij over elkaar heen om te vertellen dat ze het juist hebben gezien. Maar het is bekend dat het je meer rendement kost door je voor te bereiden op koersdalingen, dan je verliest door de daling gewoon af en toe mee te maken. Daar houd ik mij aan vast. Het slaapt ook veel beter 😃.

De koersen zijn post-corona fors opgelopen, overweeg je om winst te nemen?

Winst nemen is eigenlijk een gekke term in beleggingsland. Ik zie het nooit als ‘winst’. Het kan zo zijn dat ik een aandeel verkoop en een andere terugkoop. Maar dat heeft te maken met het slim mogelijk inzetten van mijn vermogen. Ik zie het niet als winst en feitelijk heb ik ook nog niks extra’s gekregen om het moment dat ik verkoop. Ik verschuif gewoon mijn geld naar een andere plek.

Ik zie geen winst of verlies in mijn portefeuille. Ik zie vrij klinisch een prijs van een aandeel en een waarde die ik er voor bepaald heb. Het gat daartussen is mijn potentiële winst zou je kunnen zeggen.

Verkopen doe ik dus nooit om ‘winst’ te nemen. Ik verkoop alleen als de prijs hoger is dan de waarde.

De kwartaalcijfers van bedrijf x zijn goed, pas je je waardering aan?

Zelden. Vaak zijn kwartaalcijfers een bevestiging van wat je al weet of had verwacht. Het kan een beetje in de plus of in de min zijn, maar een fundamentele wijziging van de toekomst van het bedrijf voor de komende 10-20 jaar is het meestal niet.

Ik pas dus geen waarderingen aan voor een aandeel dat nog behoorlijk onder de fair value noteert en waar de kwartaalcijfers niks geks laten zien. Als de prijs en de fair value dicht bij elkaar komen dan ga ik iets preciezer kijken hoe het gaat en of er iets bijgesteld moet worden. Maar zelfs dan zijn de kwartaalcijfers daar niet vaak de aanleiding voor. Het gaat vaker om nieuwe inzichten die ik opdoe of om wijzigingen in de lange termijn strategie van een bedrijf.

De waarde die beleggers hechten aan de mee- of tegenvallende kwartaalcijfers vind ik vaak overdreven. Het lijkt meer iets voor de diverse nieuwssites om de pagina dagelijks te vullen.

Waarom koop je geen crypto’s?

Ik kan namelijk heel precies uitrekenen wat crypto’s waard zijn! Precies nul euro. Wat men er voor wil betalen is een ander verhaal. Als je als waardebelegger echt snapt waardoor waarde wordt gecreëerd dan snap je ook dat crypto’s dat niet doen. Dat zegt niks over het nut en de toegevoegde waarde van sommige coins. Dat geloof ik namelijk wel. Ik geloof ook dat we de komende jaren nog heel veel baat gaan hebben bij de techniek en de toepassingen die daaruit voort komen.

Ik beleg dus niet in crypto’s omdat het geen waarde creëert. Je kan er wel geld mee verdienen, maar dat is wat anders. Het is een beetje hetzelfde als aan een proftennisser vragen waarom hij niet gaat voetballen. Daar kan je immers ook geld mee verdienen, misschien wel meer. Ik ben goed in het analyseren van een business en het bepalen van een waarde. Dat is een andere discipline dan het handelen of investeren in crypto’s.

Tot slot

We gaan kerst vieren. Voor velen een jaar met ups en downs, moeilijke momenten en hopelijk ook fijne herinneringen. Ik gun je super fijne dagen met de mensen die lief hebt! Geniet en wees een beetje lief voor elkaar. Proost!

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

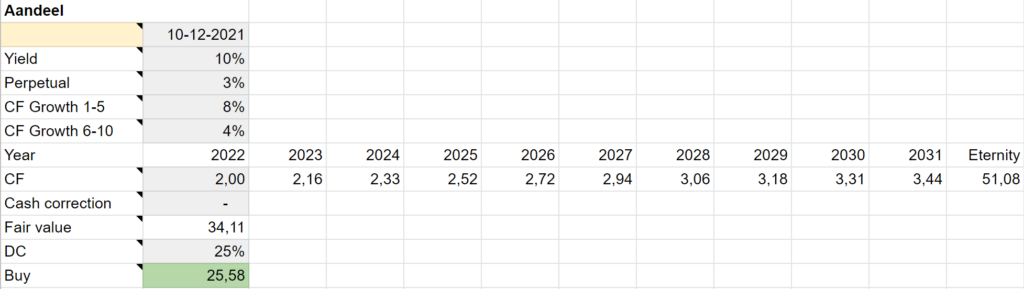

“Price is what you pay, value is what you get”. De prijs van een aandeel weet je. Dan wil je dus nog de waarde van een aandeel bepalen. De methode om te waarderen is gelukkig vrij simpel. Het is namelijk de optelsom van alle toekomstige cash flows, contant gemaakt naar nu. Vandaar discounted cash flow (DCF).

Dat klinkt allemaal mooi. Maar hoe werkt het nou precies? Dat ga ik in dit artikel aan je uitleggen.

Om te beginnen heb je natuurlijk je fundamentele analyse gedaan. Op basis van die inzichten kan je namelijk iets zeggen over de toekomst van een bedrijf. Meer daarover vind je in de artikelen op mijn site. En in de podcast afleveringen van Jongbeleggen waar ik vertel over dit onderwerp. De afleveringen vind je hier.

Ok… dat heb je gedaan, nu gaan we het DCF model vullen. Voor de simpele variant hoef je alleen de grijze cellen te vullen.

Datum

De enige waarde in het model die je met zekerheid kan vaststellen 🧐. Het is gewoon handig, voor later, als je je model gaat aanpassen. Je houdt zo een ’track record’ bij. Door de tijd heen wil je je uitgangspunten toetsen en bij nieuwe inzichten aanpassen. Hoe vaker je dat doet hoe beter je waarderingen worden.

Yield

Hier vul je in hoeveel rendement je wil op je geïnvesteerde geld. Oftewel je rendementseis. Dit is een persoonlijke afweging en daar zit niet zozeer een goed of fout aan. Ik geef je wel een aantal afwegingen mee.

Risicovrij rendement Je kan stellen dat het rendement op veilige staatsobligaties risicovrij zijn. Bijvoorbeeld die van de Verenigde Staten en Nederland. Het rendement dat je op je aandelen wil is altijd het risicovrije rendement plus jouw risico opslag. Het rendement op de staatsobligaties fluctueert natuurlijk. Het is niet de bedoeling dat je je yield constant moet aanpassen. Ik neem daarom een meerjarig verwachting voor het risicovrije rendement. Dat is logisch omdat ik daar maandelijks in zou leggen en dan over mijn beleggingshorizon ook een gemiddeld veilig rendement verwacht. Ik hanteer ca. 2%. En dat is arbitrair, dat weet ik. Het maakt ook niet zoveel uit, daarover later meer.

Risico opslag Dus minimaal 2%, plus een beetje voor het risico. En voor de moeite 😀. Ik wil tenminste 8% er bij, totaal 10% dus. Als ik 6-8% goed genoeg vind dan pak ik wel een ETF in een gespreide wereld index. Ook hier is de rest weer arbitrair. 10% voelt goed. En meer kan het altijd worden als de korting op het aandeel groter is.

Yield aanpassen aan risico Je zou kunnen zeggen dat je een lagere risico opslag wil voor aandelen met een laag risico en een hogere opslag voor aandelen met een hoog risico. Veel beleggers passen dit toe en daar is niks mis mee. Je krijgt dan een voor risico gewogen rendementseis.

Ik doe dat niet. Voor mij is elke Euro dezelfde Euro. Als 10% rendement niet haalbaar is bij een aandeel, dan zoek ik gewoon verder naar een alternatief.

Risico zit voor mij veel meer in onwetendheid. Ik wil overtuigd zijn van mijn analyse en voorspelling van de toekomstige cash flows. Soms ben ik niet zeker genoeg en heb ik veel risico en onzekerheid in mijn voorspelling. Dan heb ik het gewoon nog niet goed genoeg geanalyseerd of ik begrijp het niet goed genoeg. Dan is het gokken en hopen. Of het aandeel laten voor wat het is. Ik kies dan het tweede. En daar is ook niks mis mee. Er zijn meer aandelen waarbij waarderen mij niet lukt dan waarbij het wel lukt. Je kan niet alles snappen en ervan overtuigd zijn.

Risico’s beperken vind ik natuurlijk wel belangrijk. Dat doe ik door te spreiden, maar dat is weer een ander onderwerp.

Tot slot nog een belangrijk onderscheid. Beweeglijkheid in de koers en onzekerheid van de lange termijn winsten zijn iets anders. In beleggingsland zie ik echter dat het bijna altijd met elkaar vermengd wordt. Wat je vaak ziet is dat men de beta (of andere variabele voor de beweeglijkheid van een aandeel) gebruikt om de risico opslag te bepalen. Dat is vanuit de theorie dat bewegelijkheid en risico hand in hand gaan. Het zegt iets over het risico van de koers. Dat vind ik geen juiste benadering als je naar waarderen kijkt. Het gaat namelijk om het risico of de onzekerheid van de toekomst van de business. Dat maak je op uit je fundamentele analyse en niet uit een beta.

Vaste Yield Het grote voordeel van één vaste yield gebruiken is vergelijkbaarheid. Alle bedrijven die ik analyseer leg ik langs dezelfde lat. Dan komen dus vanzelf de ‘goedkoopste’ bedrijven bovenaan te staan.

Of ik nu 8%, 10% of 12% als vaste yield gebruik in mijn model, de volgorde van goedkoop naar duur blijft nagenoeg hetzelfde. Vandaar de arbitraire keuze voor 10%. Ik heb 20 posities in mijn portefeuille, dat moeten de 20 meest ondergewaarde aandelen zijn.

Verdisconteren naar nu De toekomstige cash flows worden met de gekozen yield verdisconteerd naar het nu. Geld heeft namelijk een tijdswaarde. Geld in de toekomst is minder waard dan geld in het hier en nu. Het hoe en waarom vind je in dit artikel.

Cash flows voorspellen

Je voorspelt hier de free cash flows die toekomen aan de aandeelhouders van het bedrijf. In jaar 0 (in dit geval 2022) voorspel je de eerste cash flow. In het veld voor CF growth 1-5 en CF growth 6-10 zet je de groeiverwachting voor die jaren. Het model rekent dan de cashflows uit voor die jaren. Dit geeft een prima eerste idee, maar het is soms wat te kort door de bocht. Als je een goede fundamentele analyse hebt gedaan dan kan je iets meer maatwerk toepassen. Elk jaar is natuurlijk apart in te vullen.

Het is belangrijk om uit te gaan van gemiddelde kasstromen in de toekomst. Cyclische bedrijven hebben natuurlijk geen lineair groeipad en toekomstige cycli laten zich niet voorspellen. In praktijk kan je meestal de recordwinst van een cyclisch bedrijf niet doortrekken tot het oneindige. Dat behoeft enige gematigdheid in je inschattingen naar de toekomst toe. Andersom geldt natuurlijk hetzelfde.

Perpetual growth

10 jaar vooruit kijken is lastig, de horizon nog verder oprekken is wat mij betreft meestal niet realistisch. Maar het bedrijf stopt ook niet met bestaan. Na het laatste jaar in het model komt er een waarde van de cashflows tot in de eeuwigheid. In de sheet staat een formule die berekent wat die waarde is. De formule gebruikt de laatst berekende cashflow en laat die met een vast percentage groeien. Namelijk de perpetual en daarom moet je de perpetual growth% invullen in het model. Welke percentages ik daarvoor hanteer vind je in dit artikel.

Cash correction

Sommige bedrijven hebben al dusdanig veel cash in huis dat je die kan meetellen in de waarde van het bedrijf. Het is immers al verdiend en nog niet uitgekeerd aan de aandeelhouders. Ik ga hier doorgaans conservatief mee om. Niet alle cash op de balans is beschikbaar voor aandeelhouders. Bij de meeste bedrijven is het gewoon het smeermiddel om de business draaiende te houden. En kleine overschotten zijn nodig om incidentele tegenvallers op te vangen. Doorgaans hebben de meeste bedrijven niet een overschot aan cash.

Discount (DC) / Margin of safety

We zijn er bijna… We hebben namelijk door bovenstaande stappen al een fair value in het model staan. Dat is de waarde van het aandeel. Althans, jouw berekende waarde. Je hebt in je analyse en berekening aannames gebruikt. En je weet één ding zeker, het klopt niet precies. De toekomst gaat nooit precies verlopen zoals je verwacht. Als je het goed hebt gedaan dan heb je ongeveer gelijk. En dat is ook goed genoeg.

In de praktijk kan het de komende jaren mee- of tegenvallen. En sommige aannames en voorspellingen zul je moeten bijstellen. Om te corrigeren voor je eigen onjuistheden in je analyse gebruik je een margin of safety. Een margin of safety is een soort kreukelzone om te voorkomen dat je geld verliest bij een onjuistheid in je analyse. Je wil dus altijd kopen onder de fair value. Hoe groot je deze discount wil hebben is persoonlijk. Ik hanteer 25% omdat het mij een gerust gevoel geeft. Het geeft comfort voor mijn beslissing om een aandeel in mijn portefeuille toe te voegen. Dan kan er als het ware 25% onjuistheden in mijn inschattingen zitten. Dat is dan niet perse om conservatief of voorzichtig te zijn, maar omdat het reëel is dat mijn inschatting ergens onnauwkeurig gaat zijn. Het kan natuurlijk ook positief uitpakken en dan heb je dubbel feest, zowel je discount van 25% die eruit loopt en de fair value die omhoog gaat.

“Investing is not nearly as difficult as it looks. Successful investing involves doing a few things right and avoiding serious mistakes.” – John Bogle

En met die gedachte waardeer je aandelen.

Kritische noot

De DCF methode is niet zaligmakend en ook niet de enige methode om te waarderen. Het is wat mij betreft qua financiële en economische theorie wel de meeste zuivere. Het is de enige methode die ik gebruik in mijn beleggingsbeslissingen. Onderstaand een aantal kritische noten die vaak geplaatst worden bij de DCF methode. En natuurlijk mijn reactie daarop 😁. “Groeipercentages beïnvloedende waardering heel erg“ Dat klopt. Het feit dat groeipercentages de fair value beïnvloeden laat zien wat er in werkelijkheid gebeurt. Dat gaat op bij de waarde voor de eternity, maar ook bij de groeipercentages van de eerste 10 jaar. Het maakt heel erg uit of de winst over 10 jaar met 12% per jaar is gegroeid of met 10% per jaar. Maar het model de schuld geven omdat het wel heel erg afhangt van welke percentages of bedragen je hanteert is wat mij betreft de omgekeerde wereld. Die onzekerheid is nu eenmaal inherent aan hoe de waarde van een bedrijf tot stand komt.

“Contant maken doe je door de WACC (weighted average cost of capital) te gebruiken“ Voor een bedrijf is de WACC een belangrijke measure. Alleen voor mij persoonlijk doet die er niet toe. Hoe de kosten van het vermogen in elkaar steken heeft voor mij geen invloed op het rendement dat ‘ik’ wil maken. Dat bedrijven gebruik maken van deze measure is volkomen logisch. In het feit dat beleggers er mee aan de haal gaan zit wat mij betreft een denkfout. Ik heb zelf namelijk helemaal geen WACC. Ik wil gewoon 10% rendement op mijn geld.

“Inschatten wat de winsten en cash flows de komende jaren gaan zijn is te lastig en de waardering is daardoor onbetrouwbaar” Als je het te lastig vindt dan ben je voor dat bedrijf niet in staat om een waardering uit te voeren. Dan weet je dus niet wat het waard is en is het wat mij betreft beter om je geld er niet in te steken. Ik begrijp heel goed dat de beleggerswereld op zoek is naar modellen die meer eenvoud toevoegen. Bij veel bedrijven kom ik er uiteindelijk ook niet uit. Daar vind ik de onzekerheid van mijn voorspelling te groot. Dan heb ik weinig vertrouwen dat mijn voorspelling dicht bij de werkelijkheid gaat zitten. En vraag ik mij überhaupt af of ik wel in de richting zit. Daar is niks mis mee, je kan niet alles begrijpen en voorspellen. Dan als alternatief een methode gebruiken die heel simpel is maakt je waardering niet beter. Dan ben je jezelf gewoon voor de gek aan het houden.

Samengevat

“Investing is simple, but not easy” – Warren Buffett

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Als jonge euro ben je het meest geliefd. Iedereen wil je hebben, het liefst vandaag. Maar elk jaar word je ouder. In mijn geval zo’n 10% per jaar. En als er niet voor je wordt gezorgd, word je onaantrekkelijk en ongewild.

Aan ouder worden kan je niks doen. Maar als we goed voor je zorgen ga je vermenigvuldigen. Kijk, dan vinden wij jou weer die fijne euro. Aantrekkelijk en gewild. En blijven we ook voor jouw nageslacht zorgen. Die nieuwe euro’s.

Toch doorsta je de tand des tijds niet. Over 40 jaar… wat ben je dan nog waard? Hoe hard je ook je best doet. En hoe gewild je de eerste 20 jaar ook was. Daar is niks meer van over. Nou ja…

2 cent. Dat wel. Maar tegen die tijd lig je ergens op de grond. Je wordt niet opgepakt als iemand je ziet liggen. Te veel moeite. Een beetje vies zelfs 😝

Als we dat weten. Wat gaan we daar nou praktisch mee doen? Nu in het heden. Met jou. De oude euro van later.

Perpetuity

Het had de naam van een bijzondere bacterie kunnen zijn. Zo een die goed is voor de darmflora. Maar in dit geval is het de eeuwigdurende reeks aan cashflows van een bedrijf. Contant gemaakt naar nu. Niet goed voor je darmen, wel voor je discounted cash flow (DCF) berekening.

Je voorspelt de cashflows in de DCF een x aantal jaren vooruit. In mijn geval 10 jaar. Je zou kunnen zeggen dat dat de ‘foreseeable future’ is. Met een beetje natte vingerwerk aan het eind. Daarna stopt het bedrijf meestal niet met bestaan. De rest van de cashflows wordt doorgerekend met 1 groeipercentage. En dat percentage gebruiken we tot in de eeuwigheid.

Welk groeipercentage gebruik je voor oneindigheid? Ik gebruik 3 verschillende. 2, 3 en 4%. Uiteraard vanaf jaar 11, tot in de oneindigheid.

2%. Het bedrijf is in staat is om de inflatie bij te houden.

Het bedrijf kan de prijzen verhogen om kostenstijging op te vangen

Het bedrijf kan efficiency behalen om kostenstijging te voorkomen

Het bedrijf kan een beetje marktaandeel winnen

3%. Het bedrijf is in staat om de economische groei bij te houden

De economie groeit en het bedrijf lift mee

Er ontstaan nieuwe kansen en het bedrijf betreedt nieuwe markten

4%. Het bedrijf is in staat om groei langer vast te houden.

De markt is, ook na 10 jaar, nog niet volwassen

Het bedrijf zit nog in een groeifase en verbrandt nu nog cash

Het bedrijf positioneert zich nu nog door hoge investeringen voor cashflows in de verre toekomst.

In 4% zitten bij mij bijvoorbeeld Alphabet en Zalando. Just Eat en Veolia zitten in 3%. Shell en ASR 2%. Maar daar kan je natuurlijk je eigen afwegingen in maken.

Eeuwigdurend harder groeien dan de economie?

Kan dat? Niet in het echt. Wel in een waardering van een bedrijf. Als een bedrijf eeuwigdurend 4% groeit en de economie 3%, dan komt er een moment dat het bedrijf groter is dan de hele economie. En dat kan niet. Theoretisch.

Maar wat als we voor, pak hem beet, Basic Fit een perpetual growth van 4% invullen? Dan duurt het miljarden jaren voordat Basic Fit groter is dan de Europese economie. Wie dan leeft, wie dan zorgt 😀

Maar dat niet alleen. In een waardering nemen we de factor tijd mee. En die zorgt voor het ouder worden van die euro. De waarde van die oude euro is over 30 jaar 5 cent en over 40 jaar 2 cent. Dat doet echt helemaal niks meer voor je waardering. Van die 5 cent hangt jouw aan- of verkoop beslissing niet af. Je pakte die 2 cent immers ook al niet op van de straat 😇.

Maar er zijn toch heel veel bedrijven die al heel lang veel meer dan 4% rendement hebben?

Nee. Dat zijn niet heel veel bedrijven. Eigenlijk maar bijzonder weinig. Minder dan de helft van de beursgenoteerde bedrijven heeft een positief rendement. En slechts een heel klein percentage van de bedrijven uit een index bepalen het positieve rendement op lange termijn.

20 jaar geleden zag de wereld er ook echt anders uit. Andere bedrijven dan nu waren succesvol en modern. In die tijd gingen we naar videotheken op zaterdagavond. Vooral toen we van videobanden naar dvd’s gingen. Nieuwe tech. Die mocht je ook niet een week in huis hebben. Slechts een dag. Toch een dag te laat? 8 gulden boete… Owja guldens, over oud worden gesproken 🙄. Verder communiceerden we ons suf via MSN. En foto’s maakten we met een fototoestel. En we kochten daar een geheugenkaartje bij. Heel slim businessmodel 😉

Er zijn bedrijven die zichzelf continu hebben ontwikkeld. Die bestaan namelijk nog en die zien we elke dag op de beurs. Dan lijkt het net alsof bijna alle bedrijven op lange termijn winstgevend blijven. Maar daar houd je brein je een beetje voor de gek. Al die mislukte bedrijven zie je niet meer dagelijks. Behalve hier en daar nog wat vergane glorie. Bedrijven met ooit goede businessmodellen, die door de tijd zijn ingehaald.

Als je verwacht dat een bedrijf na 10 jaar nog in een groeifase zit, dan kan je het DCF-model oprekken naar bijvoorbeeld 15 jaar. En daarna pas je het perpetual growth% toe. Je rijker rekenen dan eeuwigdurend 4% vind ik te optimistisch.

Maar wat als blijkt dat je toch een perfecte stock pick hebt gedaan? Waarbij de hoge groei 20 jaar gaat aanhouden? Dan draai je elk jaar de nieuwe DCF-berekening en onderbouw je dat het laatste jaar in het model nog hoge groei heeft. Zo schuift de groei en waardering elk jaar met je mee. Maar dat bekijk je dan elk jaar opnieuw. Als je de thermometer erin steekt.

Over een thermometer gesproken… Het is hier 27 graden in Portugal 😎 Ik spring nog even in het zwembad. Deed ik 20 jaar geleden ook gewoon…

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.