Hoe lees je nou het cashflow statement van BMW? Die vraag heb ik de afgelopen tijd vaak gekregen. In dit artikel lees je mijn toelichting.

De vragen komen voort uit twee eerdere artikelen. 1. Mag ik je voorstellen aan VV en 2. Schulden (van BMW). (deze artikelen zet ik later op de site. In de community van Jong beleggen zijn ze wel al terug te lezen)

BMW verkoopt geld

Het cashflow statement van BMW bestaat uit twee delen. Deze kopjes zie je in het jaarverslag staan:

Het automotive deel en het financial services deel. Bij automotive verkopen ze auto’s en investeren ze in intangibles, plants & equipment. Zoals je in artikel 2. Schulden (van BMW) kan lezen. Bij de financial services verkopen ze geld. Als je die twee kasstromen bij elkaar optelt heb je geen enkele nuttige informatie. En dat komt door het financial services deel.

Cash flows wanneer geld je business is

BMW doet in het financial services onderdeel feitelijk hetzelfde als banken. Het inkopen van geld en het voor meer geld verkopen. In de winst en verlies rekening zien we de inkoopkosten en verkoopopbrengsten van het geld. In dit geval is dat concreet de betaalde rente voor het aantrekken van geld en de ontvangen rente op het uitstaande geld.

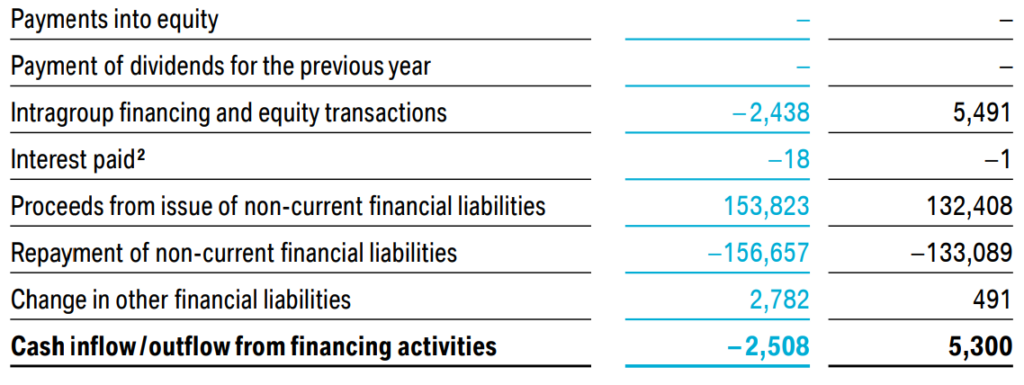

In het de cash flow statement gebeurt iets anders. Bij de cash flow from financing zie je dat BMW de financial services divisie van geld voorzien. Hier trekken ze nieuw geld aan en betalen ze bestaande kredieten af. Doorgaans is dit saldo positief, ze halen meer geld op dan er terug wordt betaald. Dit is logisch omdat de divisie doorgaans groeit. 2020 was een uitzondering wat dat betreft. Dit zie je in het jaarverslag:

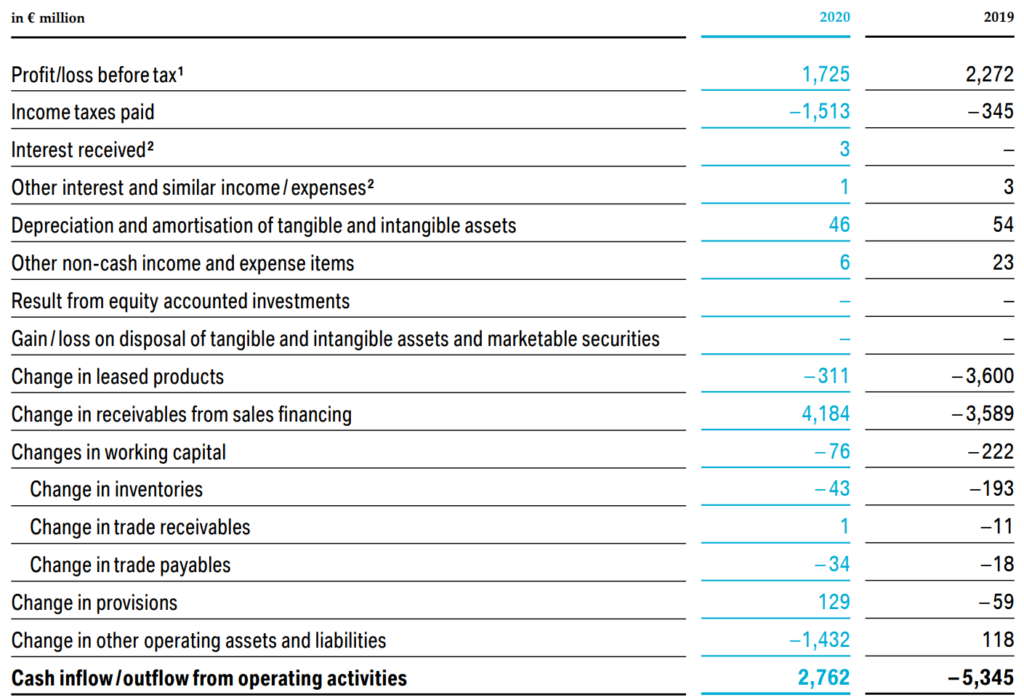

Bij de cash flows from investing gebeurt niet veel in de financial services divisie. Bij de operating cashflow zie je dat ze het geld wegzetten bij klanten. Doorgaans is dit saldo negatief, met 2020 weer als uitzondering. BMW zet dus normaal gesproken meer geld weg dan er terug betaald wordt. In lijn met wat we zien bij de cash flow from financing. Onderstaand de tabel uit het jaarverslag. Je ziet bij de ‘change in leased products’ en de ‘change in receivables from sales financing’ de belangrijke mutaties.

Conclusie bij de cash flows van de financial services

De cash flow uit financing en operating activities komen jaarlijks ongeveer overeen. En dat is logisch. Geld dat gebruikt wordt om financiering bij klanten te verzorgen moet worden aangetrokken. En dat is wat je globaal gezien ziet in de cash flow statements van de financial services divisie van BMW.

Maar dat is nauwelijks waardevolle informatie als het gaat om wat er nou daadwerkelijk verdient wordt. En voor een waardering is het al helemaal niet bruikbaar. Voor financiële bedrijven geldt hetzelfde, zoals banken en verzekeraars. In die gevallen is de winst- en verliesrekening een betere plek. Die toont namelijk hoeveel er echt verdient wordt door de financial services te draaien. Het is een weergave van het verschil tussen kosten van het geld en de opbrengsten.

Voor de waardering van BMW gebruik ik dus de cashflows van de automotive divisie en de nettowinst van de financial services divisie.

Laten we optellen!

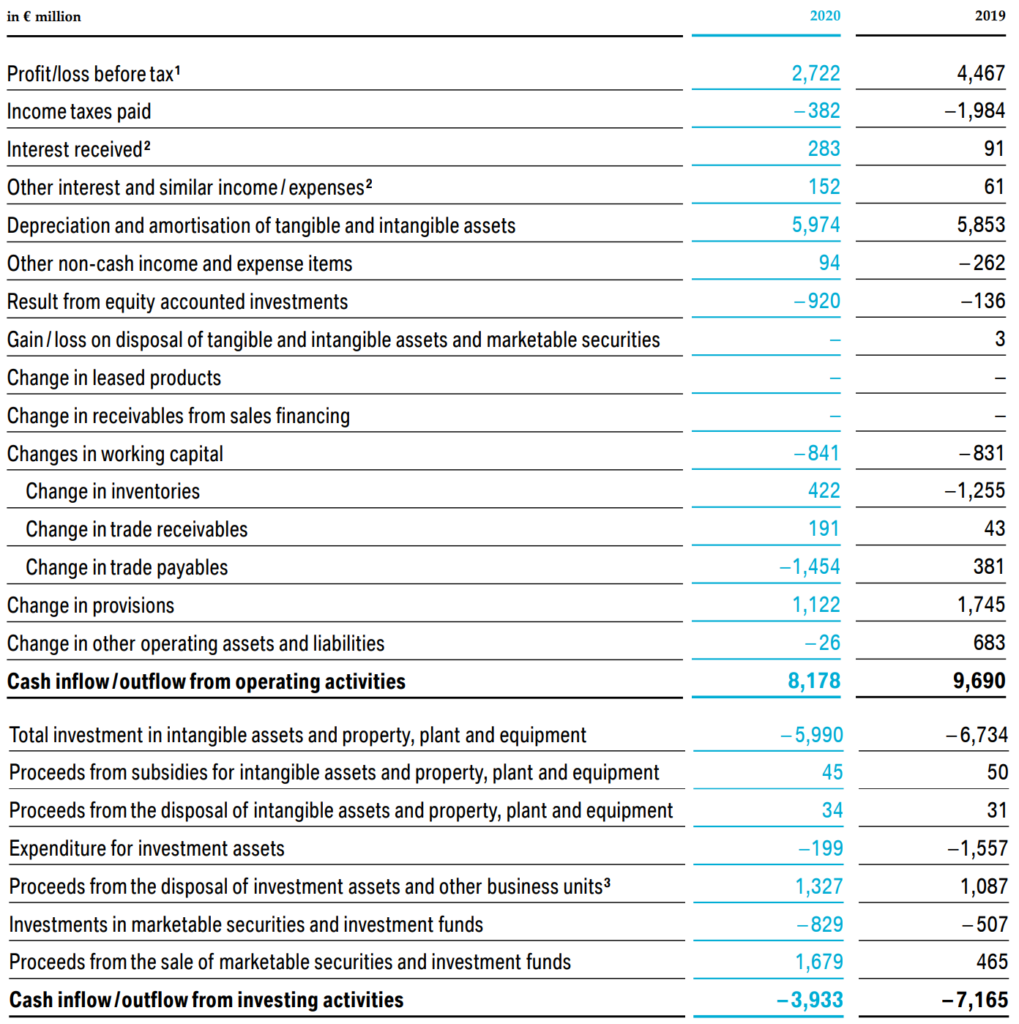

Eerst de free cash flow (FCF) uit het automotive segment.

De FCF is CF from operating -/- CF from investing. Met één aanpassing in dit geval. De “investments in marketable securities and investment funds” en de bijbehorende “proceeds from the sale of…”. Als het verdiende cash uit de operatie namelijk weggezet wordt in obligaties of fondsen, dan is er geen sprake van een investering in de business. Dit is het wegzetten van geld zodat niet alles als cash op de bankrekening staat. Dus, voor 2020:

8.178 -/- 3.933 + 829 -/- 1.679 = 3.395

De winst van financial services: 1.202

Samen: 4.597

Adjusted FCF per aandeel: €6,98

Resultaten uit het verleden…

2020 was geen geweldig jaar voor BMW. Ze hebben zich bijzonder sterk door de Corona crisis hebben geworsteld. Voor 2021 en de jaren daarop lijkt het er gunstiger uit te zien qua winsten en FCF. 2021 lijkt tot nu toe erg voorspoedig te verlopen. Als het meezit dan is een FCF van >€10 de komende jaren realistisch. Maar het is niet realistisch om die getallen voor de lange termijn met groei door te trekken. BMW blijft een cyclisch bedrijf dat zo nu en dan gewoon tegenslag krijgt. Ik corrigeer zelf de FCF van BMW in goede tijden met 25% naar beneden om een basis te krijgen voor de lange termijn. Ik corrigeer voor neergaande economische cycli.

Verder is het goed om bij BMW te letten op het verschil tussen de afschrijvingen, die een positief effect hebben op de cash flow. En de investeringen in intangibles, plant & equipment, die een negatief effect hebben op de cash flow. Die investeringen liggen doorgaans namelijk hoger dan de afschrijvingen. De winstcijfers van BMW zien er dus gunstiger uit dan de cash die er mee binnen wordt gebracht.

Tot slot

Mijn actuele portefeuille kan je volgen via: https://beta.portfoliodividendtracker.com/p/JtnSovpfSBJZogE0

Volgen op Instagram?

https://www.instagram.com/dennisemmelkamp/

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.