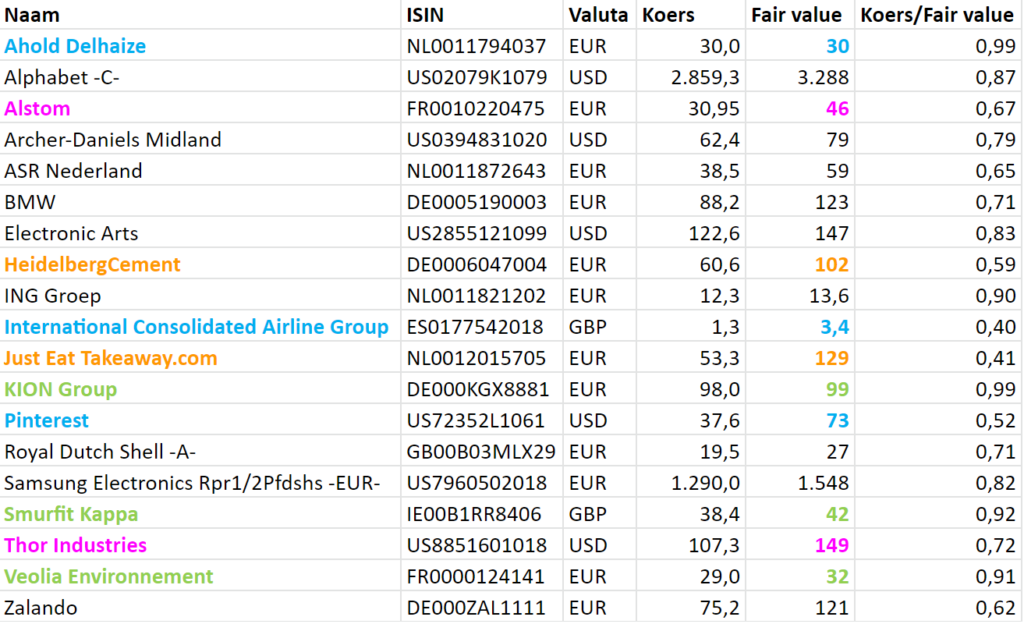

Deze maand een kleurrijke editie.

Paars -> nieuwe positie

Groen -> fair value upgrade

Oranje -> bevestiging van fair value

Blauw -> ‘under review’ (voor de volgende maand)

Sinds afgelopen fair values update zijn er een aantal wijzigingen in mijn portefeuille geweest. Die eerst maar even…

Wijzigingen in portefeuille

Basic Fit

Verkocht op 27 oktober. Op die dag kwam Basic Fit met cijfers en die waren helemaal prima. Er zat alleen niets nieuws in waardoor ik mijn verwachting in de toekomst positief kon bijstellen. In mijn fair value berekening ga ik al uit van een positief scenario. Met een koers van >€42 zie ik geen onderwaardering meer. Met een beetje pijn in mijn hart heb ik afscheid genomen van Basic Fit. Ik ben uiteraard wel blij met het rendement. In augustus 2020 gekocht voor €20,83 en verkocht voor €42,54. Basic Fit staat op mijn watchlist, dus wie weet…

IBM

Verkocht op 27 oktober. In de vorige update heb ik aangegeven dat ik niet superblij ben met IBM. Daar gaf ik aan de ontvlechting af te wachten. Maar daar ben ik op teruggekomen. Ik ben er nog even voor gaan zitten en ben tot de conclusie gekomen dat de ontvlechting niet het effect gaat hebben wat ik had verwacht. Ik ben bevestigd in mijn kritische blik richting IBM. Uiteindelijk heeft IBM nog een klein beetje rendement opgeleverd. Maar daar heb ik dan ook bijna 5 jaar over gedaan 😃.

Ik ben daar achteraf niet heel blij mee. Maar goed, soms komen verwachtingen niet uit. Ik heb een aantal onderdelen niet goed ingeschat. Ook dat hoort er bij. Uiteindelijk heb ik er van geleerd en denk ik dat ik een verstandige keuze heb gemaakt om afscheid te nemen van IBM.

Thor Industries

Gekocht op 26 oktober. In de community van Jong Beleggen is er een post waar een gezamenlijke analyse is gedaan. Verschillende vrienden van de show hebben hun bijdrage geleverd. Ik heb Thor gekocht voor $100,75 met een fair value van $149. In deze aflevering van Jong Beleggen bespreek ik de aankoop van Thor met Milou.

Johnson Matthey

Verkocht op 12 november. Van Hero to Zero in een dag. In deze aflevering de Hero en in deze post de toelichting op de Zero.

Team kostenstijging

In de vorige update heb ik aangegeven dat ik goed naar de cijfers van Heidelbergcement, Smurfit Kappa en Veolia ging kijken. En dan met name het effect van de hogere prijzen door inflatie.

Heidelbergcement

De cijfers van Heidelbergcement vond ik erg sterk. Ze hebben wel degelijk last van de inflatie, met name de hogere energieprijzen. Maar ze krijgen het voor elkaar om de marges op peil te houden. Dat komt deels door de aanhoudend hoge vraag waardoor ze komende maanden de verkoopprijzen gaan aanpassen. Ik geloof dat ze dit waar kunnen maken, vooral omdat ze hun portfolio aan het optimaliseren zijn naar plekken waar ze een leidende positie hebben. Regelmatig worden onderdelen verkocht, de schuldpositie wordt afgebouwd en er worden eigen aandelen ingekocht. En ook de besparingen in de operatie blijven geld opleveren.

De fair value van €102 blijft stevig stand houden wat mij betreft. Op 25 november heb ik Heidelbergcement bijgekocht op €62,90. Daardoor is Heidelbergcement ca. 6% van mijn portefeuille.

Smurfit Kappa

Smurfit had een ijzersterke kwartaalupdate. Omzet groei van 15%, Ebitda groei van 10%, Ebitda marge van 17%. Ze zien een aanhoudende grote vraag naar hun producten. Ze investeren in het vergroten van hun productiecapaciteit en hebben weer een overname gedaan. En ze geven aan dat ze goed in staat zijn om de stijgende kosten door te belasten in hun verkoopprijzen.

Voor een groot deel was het een bevestiging van mijn verwachtingen, maar de groei had ik iets beperkter ingeschat. Een kleine opwaardering van de fair value van £41 naar £42.

Veolia

Ook daar een sterk kwartaal. Ze zien een positief effect in de grondstofprijzen en daar profiteren ze van. Ook in efficiency worden goede resultaten geboekt. En de volumes aan afval stijgen. Al met al gewoon een goed kwartaal. Geen ‘vuiltje’ in de lucht. Ook hier een fair value opwaardering. Van €29 naar €32.

Team post-corona

Uit de vorige update is alleen KION over in deze categorie, omdat ik Basic Fit heb verkocht.

KION Group

Bij de laatste cijfers van KION valt vooral op dat het orderboek enorm groeit. Meer dan ik had verwacht. Belangrijker is nog dat ze een hogere profitability verwachten. Dat is dus meer volume en die is nog winstgevender ook.

Ook zijn ze wat verder ingegaan op de lange termijn. Met name het effect aanhoudende schaarste aan personeel in warehouses gaat KION heel erg in de kaart spelen. Dit lange termijn effect had ik niet echt meegenomen in mijn model.

De fair value van KION heb ik door de 2 bovenstaande inzichten verhoogt van €89 naar €99 euro.

Just Eat Takeaway

De beloofde video update hebben Pim Verlaan en ik gemaakt. In de community van Jong Beleggen kan je de video bekijken. Er is best veel onzekerheid in de toekomst van Just Eat, desondanks blijven Pim en ik positief. De fair value staat nog op €129. De markt kijkt hier echter heel anders naar. Het is afwachten hoe het de komende kwartalen gaat lopen. Just Eat moet wel gaan doen wat ze beloven.

What’s next?

Er zijn een aantal zaken die ik deze maand in de gaten ga houden. Er staan wat dat betreft drie bedrijven ‘under review’.

Ahold

Ahold staat rond de fair value en is ca. 6% van mijn portefeuille. Reden om wat beter op te letten dus.

De aanstaande beursgang van bol.com kan nog wat extra waarde opleveren. De verwachtingen zijn echter ook hoog, dus het kan net zo goed tegenvallen. We zullen zien.

Daarnaast is het de vraag in hoeverre Ahold in staat is om de online boodschappen winstgevend te krijgen. Het is de vraag hoe winstgevend dat gaat zijn en wanneer. In mijn optiek blijft het aandeel online boodschappen de komende 10-15 jaar groeien. De waarde van Ahold is dus wat mij betreft heel afhankelijk van dit vraagstuk. De voortekenen zijn best gunstig, maar de bevestiging in praktijk moet nog komen.

Het echte antwoord hierop krijgen we de komende jaren pas. Maar wanneer de koers nog wat gaat oplopen overweeg ik een afbouw van mijn positie. In afwachting van de ontwikkelingen.

International Consolidated Airline Group

In de update van september was ik vrij stellig. “We gaan echt weer vliegen met z’n allen. En niet pas in 2025.” Maarja toen kwam Omikron weer om de hoek. Zullen we de komende jaren steeds te maken krijgen met nieuwe varianten en bijbehorende reis maatregelen? Ik weet het niet zo goed meer. We denken al heel lang dat het einde van Corona ergens in zicht is. Maar het blijft maar schuiven in de tijd.

Als mijn inzichten veranderen dan heeft dit natuurlijk gevolgen voor de waardering van ICAG. Maar de onderwaardering is wat mij betreft vrij groot. Dus ik maak mij wat dat betreft niet zoveel zorgen.

De grootste daler in mijn portefeuille de afgelopen tijd. Deels terecht omdat de groei in gebruikers echt wel tegenviel. Aan de andere kant is de omzet per gebruiker heel hard gegroeid. Die twee heffen elkaar wel redelijk op in mijn model. Neemt niet weg dat de groei in gebruikers de komende maanden wel weer momentum moet krijgen. Zonder groei in gebruikers zijn de vooruitzichten van Pinterest een stuk minder rooskleurig. Het kan namelijk niet jaren worden opgevangen door een hogere omzet per gebruiker. Daar zit op enig moment een plafond in.

Pinterest ontwikkelt heel veel op het platform. Niet alleen voor gebruikers en creators, maar ook in het shopping gedeelte. het tempo waarin ontwikkeld wordt ligt hoog en geeft mij wel enig vertrouwen dat de groei in gebruikers weer opgepakt wordt. We zullen zien de komende tijd.

Tot slot

Mijn actuele portefeuille kan je volgen via https://beta.portfoliodividendtracker.com/p/JtnSovpfSBJZogE0

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Voor nu een fijne sinterklaas! Of een gewoon goed weekend! Tot over een paar weken, bij de nieuwe update van de fair values.