Yes! Een nieuwe fair values update. Je hebt even geen maandelijkse update kunnen lezen, daarom nu over Q1 van 2023.

Gelijk maar even het lijstje!

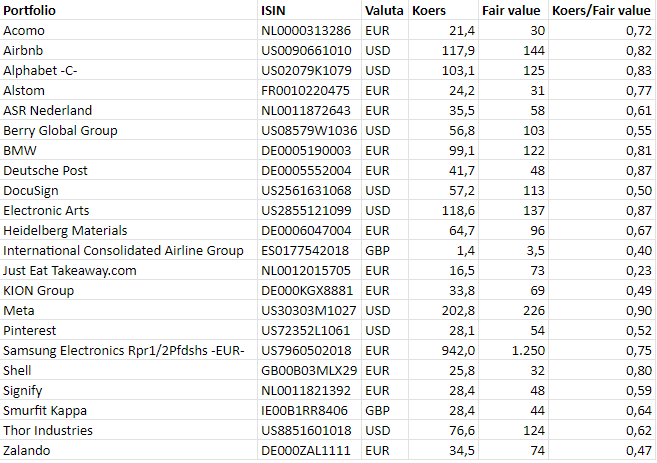

Nieuwkomer Acomo

Amsterdam Commodities, oftewel Acomo heb ik toegevoegd. In februari gekocht voor € 19,68. Acomo staat denk ik al 10 jaar op mijn watchlist. Alleen vond ik het nooit echt aantrekkelijk genoeg om te kopen. 8 jaar geleden stond de koers ook op hetzelfde punt als nu. Dus een beetje geduld….. 😅

En voor wie Acomo nog niet kent….. Hier een mini fundamentele analyse. En met mini bedoel ik echt mini. Gewoon om een idee te krijgen.

Het fijne is dat Acomo super simpel te begrijpen is.

Wat doet Acomo?

Ze kopen, handelen, behandelen, verwerken, verpakken en distribueren ingrediënten voor de voedsel- en dranken industrie. En dat zijn dan vrij specifieke ingrediënten, zoals bijvoorbeeld noten, gedroogd fruit, specerijen, zaden en thee. Dat maakt Acomo een typische niche speler.

Geschiedenis

In 1908 begonnen als de Rubber Cultuur Maatschappij Amsterdam. Een beursgenoteerde onderneming die vooral rubber en palmolie plantages exploiteerde. Later werden veel van deze plantages genationaliseerd. In 1982 heeft het Rotterdamse Catz International het bedrijf overgenomen. Dat was een zogenaamde “reverse takeover”, daardoor kon Catz een beursnotering krijgen zonder IPO. Catz zat vooral in de handel in Specerijen en noten. In 2000 hebben ze de naam Acomo aan het bedrijf gegeven. En in 2010 zijn de laatste belangen in de rubberindustrie verkocht. Vanaf dat moment is Acomo volledig gefocust op voedsel ingrediënten.

En dat was mijn spreekbeurt over de geschiedenis van Acomo 🤓. En door…..

Het verdienmodel

Euh… Gewoon nootjes toch. Inkopen en verkopen. Soms een beetje branden en kruiden. Een plastic zakje erom doen. Klaar is Kees.

Maar dat kan toch iedereen? Ja zeker. Maar toch levert Acomo toegevoegde waarde wat je niet zomaar nadoet. Laten we daar even naar kijken…

Competitief voordeel

Als klant van Acomo, een bedrijf in de voedselindustrie, heb je drie enorm belangrijke eisen in je toeleveringen. Leveringszekerheid, prijszekerheid en kwaliteitszekerheid. Voor nicheproducten is het heel lastig om aan die eisen te voldoen.

Als toeleverancier, zoals Acomo, heb je daarvoor schaal nodig, met een wereldwijd netwerk van producenten. Het weer of geopolitieke spanningen kunnen namelijk de hele toeleveringsketen overhoop gooien. Je hebt dus meerdere opties nodig om deze niche producten altijd te kunnen leveren, op het moment dat de klant dat wil. Daarnaast heb je een superstrakke organisatie nodig waarin je de hele keten tot aan je klant beheersbaar hebt. In geld, tijd, kwaliteit en proces. En omdat het zo’n specialistische markt is, heb je ook nog een berg mensen nodig met de juiste kennis om dat allemaal voor elkaar te krijgen. Je werkt samen met je klanten en je boeren over de hele wereld. Waar je ook aan beide kanten waarde kan toevoegen.

Dat Acomo die waarde levert, blijkt uit de vertrekkende klanten die proberen zelf de inkoop te doen. Die komen namelijk uiteindelijk weer terug bij Acomo omdat ze het zelf niet beter kunnen.

Dus ja, iedereen kan noten inkopen, branden en in een zakje stoppen. Maar als Duyvis kies ik altijd een partij die zorgt dat ik altijd geleverd krijg, tegen een voorspelbaar bedrag en met een afgesproken kwaliteit. Duyvis wil namelijk altijd zijn zak borrelnoten in de schappen kunnen leggen. Zonder te moeten hopen op goed weer in Zuid-Amerika 🙏.

Side note….. Ik heb geen idee of de noten uit Zuid-Amerika komen 🤷♂️. Ik heb ook geen idee of Duyvis klant is bij Acomo 🤷♂️. En daarnaast houd ik ook niet van borrelnoten. Maar dat terzijde….

Management

Kathy Fortmann is sinds 2021 de CEO van Acomo. Ze heeft bijna haar hele carrière in de business van Nutrition, Health, Ingredients en Flavours gewerkt. Bijvoorbeeld bij DuPont, Friesland Campina en International Flavors & Fragrances.

Ze zit er nog niet zo lang, dus echte conclusies kan ik niet trekken. Maar over het algemeen heeft ze een logisch verhaal en kan ik alle stappen goed volgen. Dat in combinatie met haar verleden en ervaring heb ik er wel vertrouwen in. In de jaren voor de benoeming van Kathy Fortmann als CEO werd die rol vervult door de CFO Allard Goldschmeding. Met de benoeming van Fortmann is Goldschmeding weer volledig gefocust op de rol van CFO.

Financiën

Acomo is een gezond bedrijf. De schulden zijn in 2020 opgelopen door de overname van Tradin Organics. Maar die schuld hebben ze tot eind 2022 fors afgebouwd. Ik verwacht nog een kleine afname van de schuldpositie in 2023/2024. Eind 2022 stond de Debt/Ebitda op 2,7. Niet heel laag, maar verre van problematisch. De dividendbetalingen zijn daarom ook weer hervat.

Even een paar ratio’s voor het overzicht.

Net debt/equity

2019 0,34

2020 0,95

2021 0,92

2022 0,68

De winst per aandeel was in 2021 en 2022 respectievelijk € 2,01 en € 2,07. En dat in een tijd van torenhoge energiekosten, volatiele prijzen en geopolitieke onrust. Dat geeft voor mij de enorme kracht van Acomo aan.

Fair value

€ 28 en dat heb ik met onderstaande uitgangspunten bepaald.

In 2023 verwacht ik dat een deel van de cash flow nog naar het terugdringen van de schuld gaat. Daardoor zakt de vrije kasstroom iets onder de € 2. Vanaf 2024 zal de winst vanaf ca. € 2 jaarlijks op lange termijn gemiddeld groeien met 6%. Om uiteindelijk af te vlakken tot een beperkte 3% per jaar. Dit gaat natuurlijk niet in een rechte streep omhoog. Ups en down afhankelijk van grondstofprijzen en de vraag zullen de jaarresultaten tijdelijk hoger of lager zetten.

Kansen, risico’s, fantasie

Op lange termijn zie ik de grootste kans in de toenemende vraag naar plantaardig voedsel. Duurzaamheidsoverwegingen gaan een steeds grotere rol spelen in de voedselketen. Daarnaast groeit de aandacht wereldwijd voor dierenwelzijn en daarmee de rol van plantaardig voedsel.

Vanuit die kans groeit er ook de nodige fantasie. Food Solutions is een relatief nieuwe tak binnen Acomo. Ze ontwikkelen daar ingrediënten die zorgen voor smaak in producten. De opmars van dit soort stoffen is groot. In plantaardige vleesvervangers, sauzen, soepen, etc. worden ze gebruikt om smaak toe te voegen die het product niet van zichzelf heeft. En natuurlijk heb je de kruidenmixen en functionele ingrediënten die zorgen voor textuur in een product of ze verhogen de houdbaarheid. Je kunt er van alles van vinden, maar de maakbaarheid van onze voeding blijft groot. Snelheid, gemak, lekker en goedkoop blijven belangrijk in ons leven als het om eten gaat.

Maar waar het op neer komt. Dit segment maakt slechts een klein deel uit van Acomo, 2% van de omzet en 5% van de Ebitda. Maar het groeit snel, met 15% omzetgroei en 21% Ebitdagroei in 2022 vergeleken met 2021. Ik verwacht dat de groei in dit segment de komende jaren fors zal doorzetten. Dat maakt het over ca. 5 jaar een wezenlijk onderdeel van de groep met een significante bijdrage aan de winst.

De risico’s spreken inmiddels voor zich denk ik. Volatiele prijzen, geopolitieke spanningen, klimaat, en voedselveiligheid. Dit zijn factoren die de omzet en winst lange tijd onder druk kunnen zetten. Hoewel ik denk dat Acomo een stabiel bedrijf is met goede vooruitzichten zijn er best veel externe factoren die perfect storm kunnen veroorzaken.

Verlagingen van fair values

Tot zover de mini fundamentele analyse. Dan valt het verder misschien op dat ik enkele fair values heb verlaagd. Hoewel Alstom en Deutsche Post goede cijfers lieten zien, viel de outlook iets tegen. Dat is niets schokkends, maar het verlaagt de waarde iets.

Verder heeft Samsung toch wel meer last van de terugval in de chipsector, daarnaast verwacht ik dat die terugval langer gaat duren dan normaal. Daarom ook daar een neerwaartse bijstelling van de fair value.

DocuSign, Pinterest, Zalando en Just Eat Takeaway en Alphabet hebben allemaal meer last van de huidige economische omstandigheden dan ik had gedacht. Ik had na de post corona terugval ook sneller herstel verwacht tot redelijke groei. Maar die blijft tot nu toe uit. Het is de vraag wanneer die groei weer gaat inzetten en tot die tijd blijft de onzekerheid wat groter. Alleen hebben een iets lagere fair value gekregen.

Meta doet het naar omstandigheden best goed. Maaruh….. Zoveel geld in de Reality Labs?! Ik weet best dat het meer is dan alleen een VR-brilletje. En ik ben over de Reality Labs van Meta ook echt enthousiast. Maar hier zijn echt veel meer dollars heen gegaan dan eerder verwacht. Dat heb ik doorgerekend en dat zorgt ook voor een bijstelling naar beneden.

Tot slot, in het rijtje fair value dalers. Thor. De daling in winst tijdens economische teruggang zat al in mijn modellen. Alleen valt de daling nu toch iets tegen. Die aanpassing heb ik nu in de meerjarige modellen doorgevoerd. Er komen tot in de oneindigheid namelijk meer periodes met economische teruggang.

Verhogingen van fair values

Maar er is ook goed nieuws…..

Airbnb, Berry, BMW en Kion doen het een beetje beter dan verwacht. Allemaal geen grote aanpassingen, maar de omstandigheden waar we nu inzitten geven veel extra informatie over hoe de business ervoor staat. Met wind mee doen de meeste bedrijven het uitstekend, ook de matige bedrijven. Wanneer het tegen zit zie je welke bedrijven veerkrachtig zijn.

De andere aandelen behouden hun fair values omdat ik de afgelopen maanden geen aanleiding heb gezien om die aan te passen.

Performance Q1 2023

2023 is goed begonnen. Mijn portefeuille maakte een flitsende start in januari met +15%, daar waar de wereldindex +5% deed. Februari begon ook als een raket, maar eindigde uiteindelijk met 0%, net als de index. Iets met rente en inflatie…. En deze maand hadden we een andere hobbel op de weg; banken! -/-5% deze maand, de index staat op -/-2%. Ook hadden enkele bedrijven wat tegenvallende cijfers waardoor maart wat harder zakte bij mij.

Per saldo staat er YTD een rendement van +9% versus +3% voor de index. Prima en niks mis mee. Maar…..

Transactiemania!

Ja die komt er aan. In 2022 heb ik mijn portefeuille zwaarder laten wegen naar tech, groei en fors afgestrafte aandelen. Ik had de overtuiging dat daar echt een extreem overdreven negatieve reactie in zat. Inmiddels is dat redelijk hersteld, met name in januari dit jaar. Het gaat dan om deze aankopen.

03/22 Alstom € 16,58

04/22 BMW € 76,34

05/22 Pinterest $ 17,99

11/22 Meta $ 90,12

Die koersen zijn al enorm opgelopen. Dat maakt dat het inmiddels grote posities zijn geworden in mijn portefeuille. Deze vier aandelen staan aan de vooravond om afgebouwd te worden.

Het geld stop ik deels terug in bestaande posities met een betere waardering en/of kleinere positie. Zo komt er iets meer balans in mijn portefeuille.

Strategiewijziging

En er komen waarschijnlijk twee nieuwe posities. Mijn strategie heeft namelijk een kleine update gekregen. Ik houd niet meer ca. 20 posities aan, maar ca. 15-25. Dat heeft het voordeel dat ik in tijden wanneer de prijzen overdrijven in bepaalde sectoren, ik meer posities kan verkopen. En met 25 posities vergroot ik mijn kansen op overdreven reacties. Aan de andere kant vind ik het daarna ook comfortabel om in die periodes daarna een geconcentreerde veiligere portefeuille te hebben, met een redelijke cashpositie. Van daaruit kan ik de overdrijvingen naar beneden gebruiken om weer uit te breiden in posities.

In praktijk gaat het natuurlijk nooit zwart of wit zijn, overdrijven omhoog of omlaag. Het is constant zoeken naar de balans tussen risico, waarde en sectoren. Maar met strak ca. 20 aandelen heb ik iets te weinig variabele om die balans aan te brengen. Daar voeg ik met 15-25 posities dus een variabele aan toe. Of het gaat werken voor mij weet ik nog niet, dat bekijk ik over een jaar of drie wel…..

Tot slot

Wanneer de transacties de deur uit zijn schrijf ik weer een update.

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Mijn actuele portefeuille kan je volgen via: https://beta.portfoliodividendtracker.com/p/JtnSovpfSBJZogE0