Hier zit ik. Nu. As we speak. Tenminste… As I write.

Heerlijk. En ik heb hier ook het ultieme voorbeeld ervaren van Scarcity Marketing.

Grk

Voor de goede orde. Ik zit op Korčula, een eiland in Zuid Kroatië. Daar verbouwen ze Grk druiven, om er vervolgens Grk wijn van te maken. Ja, Grk. Dat is geen spelfout 😉. En dan alleen in een dorpje in het oostelijke deel van het eiland, Lumbarda.

Het bijzondere is dat de druif alleen ‘daar’ goed kan groeien. De combinatie van een zanderige bodem, klimaat en ligging van het dorp maken het uniek. Er is ook maar één plek waar je de wijn kan drinken en dat is hier. Of thuis, als er toevallig een fles in je koffer is gevallen 😇. Er blijft op het eiland in ieder geval geen wijn over om te exporteren.

Nu kost een goed flesje Grk hier € 20. Gewoon rechtstreeks bij de wijnboer vandaan. En is dat het waard? Tjah… Er zijn voor minder geld veel betere wijnen op aarde. Dus wat dat betreft is het antwoord ‘nee’. Maarja… Ik heb nog een ander argument; “ik wil het”. Het is een uniek product met een unieke smaak die je nergens anders kan krijgen. Dat idee en die beleving maakt dat er toch een flesje mee het vliegtuig in gaat.

Scarcity Marketing

Heel verhaal. Waar het op neerkomt, is de kracht van Scarcity Marketing. Booking.com past het op een superirritante manier ook toe. Ze maken een product dat nauwelijks schaars is; hotelovernachtingen, toch gevoelsmatig schaars. “Nog maar 1 kamer beschikbaar en er kijken nu 5 mensen naar deze kamer en het is de afgelopen 24 uur 6 keer geboekt”. Zoiets.

Dat slaat nergens op. En dat weet ik ook. Alleen krijg ik toch altijd een beetje een haast gevoel om te boeken voordat het weg is… 😟. Dat wil ik niet, maar het lukt ze wel. Gewoon een beetje 🙂.

Principles of Persuasion

“Opportunities seem more valuable to us when their availability is limited” Robert Cialdini

Dat brengt me eigenlijk bij een boekentip. Want daar deed het me aan denken. De guru op het gebied van marketing en het overtuigen van mensen is Robert Cialdini. Zijn boek vertelt over de 6 principes van het overtuigen. Hij legt de mechanismen uit waarom mensen overgaan tot kopen.

Zijn inzichten zijn een mooie aanvulling wanneer je aandelen analyseert. Dus als je onderwerpen als; Strategie, Moat, Finance, etc. een beetje hebt uitgespeeld… Probeer deze eens 💪. Of lees z’n artikelen en de YouTube filmpjes over zijn principes.

Transacties

Allemaal mooi met die vakantie. Maar het ging om aandelen. Owja. Let’s go.

Ik heb afgelopen periode 1 positie verkocht, 1 bijgekocht en 1 nieuwe positie toegevoegd.

Meta

Volledig verkocht op $ 273,50.

In 2022 heb ik mijn positie in Meta opgebouwd met aankopen op $ 192, $ 163 en mijn grootste transactie op $ 90.

Over Meta heb ik de meeste vragen gekregen in die periode. Toen Meta onderuit ging naar $ 90, moest ik verdedigen dat $ 192 echt een redelijke prijs was. En $ 163 erg goedkoop. En dat $ 90 echt helemaal nergens op sloeg. Ik heb het al vaker gehad over de “ability to look stupid”. Nou, bij deze het voorbeeld van het afgelopen jaar 😂.

Had ik dan niet beter überhaupt kunnen wachten tot Meta op $ 90 stond? Zeker! Alleen die glazen bol van mij werkt gewoon niet zo goed 🤷🏻♂️.

In Fair values mei ’23 had ik al aangekondigd dat Meta wellicht verkocht ging worden, bij deze is het dan zover.

Zalando

Bijgekocht op € 25 en mijn positie vergroot van ca. 3,2% naar ca. 5%.

Bij Zalando is er een parallel met Meta. Ik denk namelijk dat het veel meer waard is dan de koers. Het lijkt soms zo onrealistisch dat een aandeel 200-300% kan stijgen in relatief korte tijd. Maar het gebeurt toch echt regelmatig. Het is geen voorspelling voor de koers van Zalando en ik kan het natuurlijk helemaal mis hebben. Toch denk ik dat geduld gaan lonen bij Zalando.

Tot die tijd test ik mijn ‘ability to look stupid’ gewoon verder. Wie weet staat de koers volgend jaar op de fair value van € 74.

Bayer

Nieuwe positie. Gekocht voor € 51,79 en ca. 4% van mijn portefeuille.

Round up! en nog eens Round up! Dat was Bayer de afgelopen jaren. Het lijkt erop dat Bayer het redelijk onder controle heeft en dat de pijn inmiddels is geweest en/of is voorzien.

Naast Round up! is Bayer een extreem sterk bedrijf dat vooral voorop loopt op allerlei agriculture onderwerpen. Van het verbeteren van de grondkwaliteit zodat gewassen beter groeien, tot het ontwikkelen van gewassen die minder land, energie en water nodig hebben. In de ontwikkeling van nieuwe producten van Bayer komen alle grote wereldwijde thema’s op het gebied van duurzaamheid en voedsel samen. Van alle bedrijven die in deze hoek opereren denk ik dat Bayer verreweg het best gepositioneerd is. Vooral omdat de R&D allocatie voor het grootste deel die kant op gaat. Veel meer dan de concurrentie.

Dus Bayer gaat de komende maanden vaker langskomen in mijn updates. Voor nu heb ik een fair value vastgesteld van € 73.

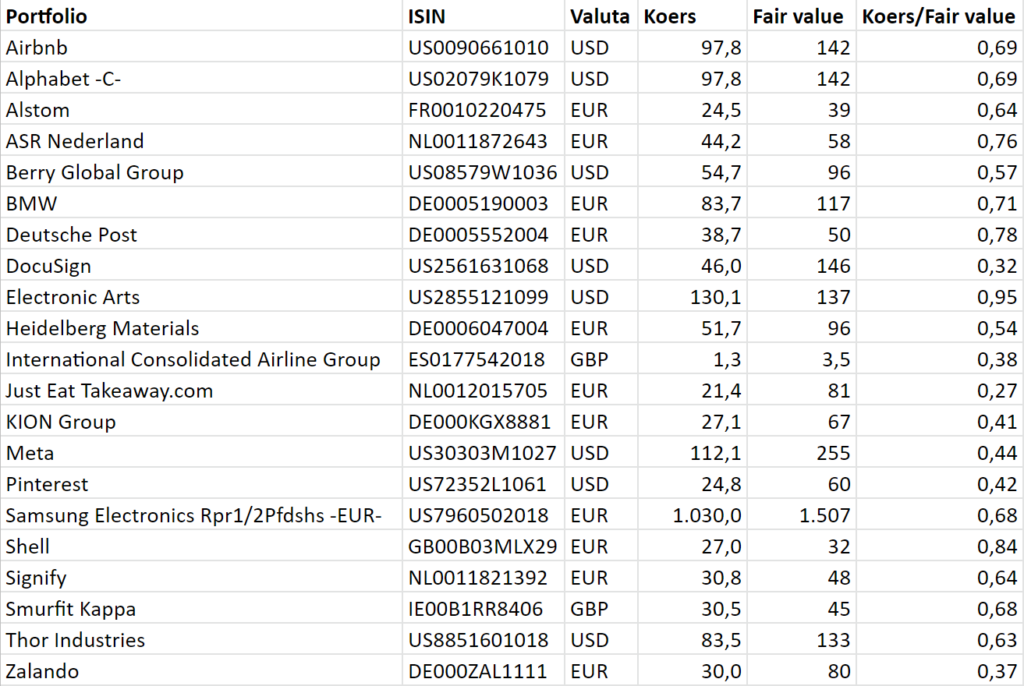

Fair values

En het lijstje…

Tot slot

Dan ga ik in de tussentijd even verder op onze reis door Zuid Kroatië ☀️🥂.

Tot snel! 🫶🏻

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

13 bedrijven uit mijn portefeuille zijn inmiddels met cijfers gekomen. Over Just Eat Takeaway schreef ik al een update in de community van Jong Beleggen. Dat artikel lees je nu ook hier Just Eat Takeaway trading update Q1 2023.

Verder heb ik ook de fair values van mijn nieuwe posities aan het overzicht toegevoegd. Continental en Anglo American. Die zaten tijdens de Fair values Q1 2023 namelijk nog niet in mijn portefeuille. De aankopen had ik al wel gedeeld: Woensdag transactiedag.

Genoeg linkjes voor nu. Laten we beginnen!

Rode draad

Ik doe het wel in vogelvlucht. . . Niet omdat ik haast heb, maar soms zijn bijna alle resultaten conform verwachting en zonder gekkigheid. Ik lees op allerlei plekken een heel gedoe over een Ebitda stijging van 7%, terwijl er 6,5% verwacht was 🙄. Of een outlook voor het volgende kwartaal waar de omzet 5% stijgt in plaats van 6% verwacht 🙄. Who cares?! Heel onbelangrijk. En dit soort gemier zou al helemaal geen reden moeten zijn om koersdoelen aan te passen.

Dus voor mij was het bij alle bedrijven misschien een beetje saai. En dat is prima. Meestal veranderd de wereld gelukkig ook niet in een kwartaal. En dat maakt beleggen ook gewoon niet zo ingewikkeld als het soms lijkt. Ik neem je mee in de simpelheid van mijn gedachten op deze kwartaalcijfers.

Maar eerst even dit. . .

Nieuwe aankoop

We hebben namelijk een andere aankoop gedaan. Een huis 😎. Dat betekende de afgelopen tijd veel rekenen aan de verbouwing en de aankoopbeslissing. Dat is iets anders dan rekenen aan fair values van aandelen, maar toch heel vergelijkbaar. Namelijk; hoeveel is het waard en hoeveel wil ik ervoor betalen.

Met één groot verschil. . . We betalen een beetje emotie 😁. Gelukkig maar, want dat woont lekker.

Ok nu beginnen we echt … 😇

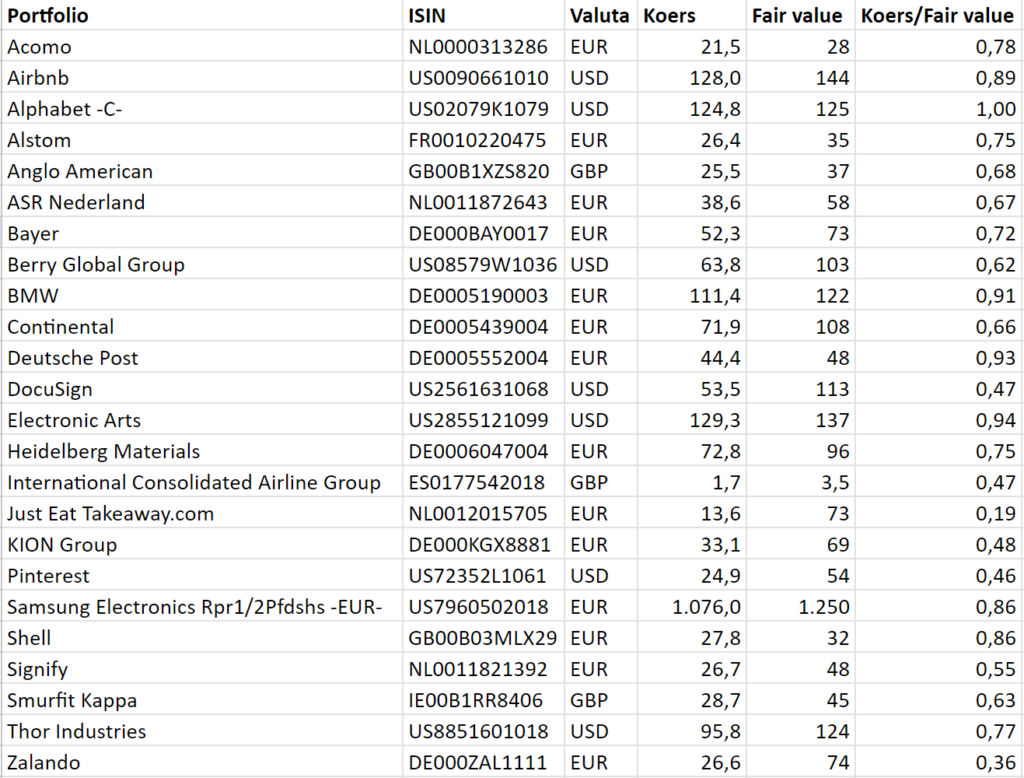

Fair values

In omgekeerde volgorde van Z tot A dit keer.

Zalando

Vers van de pers. Zalando kwam vanochtend met cijfers. GMV stijgt bijna 3%, de omzet stijgt ruim 2% en er zijn weer veel actieve klanten bijgekomen, bijna 5%. Ook lukt het Zalando om de winstgevendheid langzaam op te schroeven. Gezien de economische tegenwind en de hoge inflatie zijn dat best redelijke cijfers. De outlook voor 2023 is ook bevestigd.

Tjah … Q1 is voor Zalando meestal het zwakste kwartaal en er is wat economische tegenwind. Maar onderliggend zie je dat de business sterker wordt en het platform groter. Ik zie geen aanleiding om aan het langetermijnplaatje te sleutelen. De fair value blijft dus gelijk.

Smurfit Kappa

Ook dit kwartaal weer ijzersterk. De omzet bleef ongeveer gelijk, maar de Ebitda steeg met 13%. Het bedrijf heeft inmiddels een Ebitda marge van ruim 20% en een Return on Capital Employed (ROCE) van bijna 22%. De business van Smurfit Kappa laat in bijna alle omstandigheden zien dat het stand houdt. Het is innovatief en heeft een enorm efficiënte productie.

De schulden bij Smurfit zijn heel beperkt, de Debt/Ebitda ratio is 1,2. Smurfit Kappa heeft een gouden combinatie van 1) een relatief hoge marge in je business, 2) de mogelijkheid om kapitaal te alloceren tegen ruim 20% rendement en 3) een lage schuld. Winsten worden gunstig geherinvesteerd en vreemd vermogen kan ook aangetrokken worden om investeringen te doen.

Het is voor mij allemaal een positief verhaal. Alleen dat was het al 🙂. Dus voor de fair value verandert er niks.

Signify

Dit is eigenlijk een beetje hetzelfde verhaal als alle andere cyclische bedrijven. Inflatie en economische tegenwind zorgt er gewoon voor dat de omzet en marges onder druk komen te staan. Ook bij Signify. Het is allemaal ongeveer conform verwachting en Signify handhaaft de outlook.

De koers ging wel 10% omlaag. Het lijkt alsof bedrijven die nu last hebben van tegenwind en geen positieve verrassing melden, een tik krijgen. Er is blijkbaar een zorg dat de tegenwind langer gaat duren dan verwacht. Ik heb geen idee, het zou kunnen. Uiteindelijk denk ik dat Signify een goed businessmodel heeft om op lange termijn succesvol te zijn. En de waarde van Signify ligt wat mij betreft ver boven de huidige koers.

Het wordt een beetje eentonig vandaag, maar ook deze fair value blijft staan 🙂.

Shell

De meevallers houden nog even aan bij Shell. Eigenlijk wacht ik al een tijdje op de terugval van de resultaten. Ik verwacht dat Shell door de lagere energieprijzen en een teruglopende economie wat minder geld gaat verdienen. Maar nu nog even niet 😉.

Ik ga de komende weken wat beter kijken naar de fair value van Shell. Het is heel lastig om te voorspellen wat de komende 1 tot 2 jaar gaat brengen. Dat maakt dat mijn fair value wellicht wat conservatief is, omdat daar een behoorlijke daling van de resultaten in 2024 en 2025 zit. Het zou kunnen dat Shell er wat dat betreft toch iets beter voor staat dan ik had gedacht.

Samsung Electronics

Samsung gaat mee met de teruggang in de chipsector. Er is minder vraag naar chips en tegelijkertijd maken bedrijven de voorraden eerst op. Tijdens de chiptekorten was men namelijk aan het hamsteren. Samsung verwacht dat in de loop van het jaar de voorraden zijn opgebruikt en de vraag weer langzaam zal herstellen.

Voor mijn fair value maakt het niet zoveel uit. De dip zat al in mijn model en ook de theoretische toekomstige dips. Je ziet ook dat de koers van Samsung (in euro’s) dit jaar ongeveer gelijk is gebleven.

Pinterest

Eindelijk weer een redelijke user growth. Na de corona periode was het vooral de vraag of dit momentum weer terug ging komen. Dat lijkt nu eindelijk het geval, 7% meer gebruikers. De omzet stijgt beperkt met 5% en voor volgend kwartaal verwachten ze ook zoiets.

Allemaal nog niet geweldig. Maar net als andere platform hebben ze ook last van teruglopende bereidheid van bedrijven om veel geld aan advertenties uit te geven. Op zich presteert Pinterest wel iets beter dan de markt wat dat betreft. Het is verder ook goed om te zien dat er niet alleen meer gebruikers zijn, die per stuk meer opleveren. Maar ook langer gebruik maken van Pinterest. Dat is een teken dat het product op zich beter wordt. De tijdsbesteding per gebruiker is een hefboom in het verdienmodel die bij Pinterest nog verder benut kan worden.

Voor nu is mijn zorg over de groei van de gebruikers wat naar de achtergrond verdwenen. En ik geloof ook wel dat de omzet weer wat harder gaat aantrekken komende 1-3 jaar. Het is alleen de vraag hoe geld Pinterest hiervoor moet uitgeven. De kosten blijven namelijk heel hard oplopen, terwijl ik had verwacht dat de schaal van Pinterest de komende jaren juist zou zorgen voor een lagere procentuele groei van de kosten.

In de investor call geeft de CEO aan dat de kosten die worden gemaakt al snel voordelen laten zien. De click-trough rate is bijvoorbeeld met 5% omhoog gegaan. Dat is een enorme vooruitgang die ook voor extra omzet moet gaan zorgen. Ik vertrouw er voorlopig nog op dat het vertrouwen van de CEO in de investeringen terecht is. Maar het is wel iets om de komende tijd in de gaten te houden.

Ook voor Pinterest blijft de fair value gelijk.

Meta

Een beetje in het verlengde van Pinterest. De groei is beperkt en er is focus op kosten. Meta laat wel zien dat ze de boel onder controle hebben en dat de omzet komende kwartaal verder groeit. Het is nu wel erg aannemelijk dat de winsten de komende jaren gaan stijgen.

De vraag is alleen … Hoe lang en hoe ver stijgen de winsten? De echte rek qua gebruikers is er wel een beetje uit. De bezuinigingen en ontslagen zorgen voor organisatorische onrust. En de Metaverse levert voorlopig nog niks op. Op dit moment staat Meta boven mijn fair value en ik ben nog aan het analyseren of ik de fair value positief moet bijstellen. Het kan ook zijn dat ik Meta binnenkort verkoop.

Kion

Dat kan vrij kort. In Fair Values september ’22 en Fair Values november ’22 kon je al lezen dat ik niet zoveel zorgen had op de tijdelijk terugval van de resultaten van Kion. Rond € 20 heb ik destijds ook bijgekocht. Afgelopen kwartaal kwam de definitieve bevestiging dat de business weer teruggekeerd is naar groei en vooral positieve cashflows. Daarnaast werd de outlook verhoogt.

De resultaten passen nog steeds bij het groeiplaatje in mijn model. De fair value kan dus ook blijven staan.

Deutsche Post

Ook eenvoudig. Last van economische tegenwind … Resultaten vallen wat terug ten opzichte van vorig jaar, maar dat was ook wel de verwachting. In Fair Values augustus ’22 en Fair Values november ’22 ga ik aan dat het de vraag is hoe Deutsche Post gaat presteren in economisch mindere tijden. Nou dat gaan we dus nu beleven, de komende kwartalen. Dat gaat wat meer inzicht geven hoe de business er voor staat voor de lange termijn en hoe cyclisch Deutsche Post is. Dat is interessant omdat ik in het DCF-model ook de invloed van economische cycli op de lange termijn verwerk.

Voor nu geen reden om de fair value aan te passen in ieder geval.

BMW

Nu begint het een beetje saai te worden … BMW voldoet ook gewoon aan de verwachting. Ze handhaven de outlook. Het aandeel elektrische auto’s neemt nu heel snel toe. En de marges blijven stijgen, ook in deze lastige tijden. BMW lijkt ook dit jaar ruim € 15 per aandeel te gaan verdienen.

De fair value blijft gewoon staan.

Anglo American

De nieuwkomer in mijn portefeuille kwam met een productie update. Dat is een overzicht van de hoeveelheid koper, nikkel, diamanten, etc. uit de grond zijn gehaald. Die updates ziet er platgeslagen altijd zo uit: “x% meer/minder van dit of dat, omdat we meer/minder hebben geproduceerd”. Soms omdat ze een paar dagen stil hebben gelegen door omstandigheden. En soms omdat een nieuwe mijn open is gegaan. En soms omdat het gewoon mee zit.

Ik zal je het overzichtje plussen en minnen besparen en de eindconclusie meegeven. “2023 production and unit cost guidance is unchanged across all business units.”

Nou mooi… Kan de raming in mij model blijven staan en de fair value dus ook. We wachten intussen op de ‘echte’ halfjaarcijfers.

Alphabet

ChatGPT vs. Bard. En wie wint de AI race?

Geen idee.

Wat ik wel weet. . . 🤓. Er is niet één winnaar straks. Ook niet één marktleider in AI.

AI is enorm veel omvattend. Heel veel bedrijven krijgen een stukje van de taart. Alphabet krijgt een stuk, Microsoft een stuk en tal van andere bedrijven een stuk. Het is net een verjaardag.

AI is net als de elektrificatie van auto’s een marathon en geen sprint. Het opengooien van ChatGPT was in mijn ogen een tussensprint van die marathon. Alphabet investeert al jaren in AI en blijft dat de komende jaren doen. Hoe en wat het gaat opbrengen moeten we allemaal nog zien. Ik ben wel comfortabel met de positie van Alphabet om een groot stuk van de AI taart te krijgen. Op super veel plekken komen we nu namelijk al op de Alphabet-producten. Of het nu via Maps is, de google reviews, Gmail, Google agenda, Android, YouTube, etc. etc. Dat is een goede uitgangspositie om consumenten richting nieuwe AI-producten te krijgen.

Owja. . . De kwartaalresultaten. Waren prima. Net als Meta en Pinterest heeft Alphabet ook last van teruglopende advertentie-inkomsten. Komt dat weer goed? Natuurlijk. Gewoon even wachten. Er was ook gewoon nog groei en ook Alphabet gaat bezuinigen om de marges op te krikken.

Tot slot

De rest van mijn holdings komen de komende tijd ook met cijfers. Die bespreek ik de volgende fair values update. Wie weet is de wereld afgelopen drie maanden toch veranderd.

Tot dan! 🫶🏻

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Afgelopen dinsdag, hier Fair Values Q1 2023, al aangekondigd dat ik aan de vooravond stond van een aantal transacties. Hier de update van mijn transacties met een korte toelichting.

Samengevat

BMW, Alstom, Pinterest en Meta verkleind.

Signify, ASR en Samsung vergroot.

Continental en Anglo American toegevoegd.

BMW

In april 2022 heb ik BMW bijgekocht op € 76,34. Inmiddels is de koers opgelopen tot € 98,62 waardoor het mijn grootste positie is geworden. Met een fair value van € 122 is het niet super goedkoop meer. Daarom heb ik mijn positie terug gebracht naar gemiddelde proporties, van 8% naar 4% van mijn portefeuille.

Alstom

Bij Alstom gaat dezelfde redenatie op. Vorig jaar, in maart 2022, op enorm laag niveau bijgekocht, € 16,58. En inmiddels stond de teller op € 24,73. Ook Alstom was daardoor één van mijn grootste posities. Door een verlaging van de fair value in combinatie met de opgelopen koers een goed argument om af te bouwen. Van 7% naar 5% van mijn portefeuille.

Pinterest

Het begint een beetje eentonig te worden. Maar hier ook hetzelfde verhaal. In mei 2022 bijgekocht op $ 17,99 en nu verkleind op $ 26,46. Bij Pinterest is alleen de fair value nog steeds veel hoger dan de huidige koers. Alleen is de onzekerheid bij Pinterest, wat mij betreft, veel groter dan bij Alstom of BMW. Daarom wil ik niet te veel van dergelijke aandelen als grote positie in mijn portefeuille. Pinterest verkleind van 6% naar iets minder dan 4%.

Meta

De fair value komt in zicht. Het was inmiddels een grote positie geworden omdat ik afgelopen november toevallig voor $ 90 mijn positie had verdubbeld. Achteraf bizar goede timing 😇. Goed….. de redenatie nog een laatste keer….. Grote positie, verlaagde fair value, opgelopen koers en beperkte onderwaardering….. Verkleind van 7% naar 3% voor $ 203,37.

Signify

Halverwege vorig jaar toegevoegd aan mijn portefeuille. En Signify doet het eigenlijk heel goed. Ik krijg steeds meer gevoel bij het bedrijf en hoe de business werkt, ook in deze tijd met economische tegenwind. De koers is de afgelopen maanden wat gezakt en de fair value staat als een huis. Mijn positie was nog relatief klein, daarom verhoogd van 3,5% naar 5%.

ASR

ASR heb ik afgelopen november deels verkocht voor € 44,18. Het was destijds mijn grootste positie met een beperkte onderwaardering. En ik zag kansen in het afgestrafte Airbnb en Meta, dus heb ik met de opbrengst van ASR deze twee aandelen gekocht. Nu zit de wereld er weer anders uit 😁. Meta is extreem opgelopen en ASR is hard gedaald. Ik heb het bijgekocht voor € 36,17 waardoor ASR van 2,5% naar 5% van mijn portefeuille is gegaan.

Samsung

Samsung is wat mij betreft iets te hard afgestraft. Nu het wat slechter gaat met de chipsindustrie koop ik daar graag in bij. Het was een beperkte positie van 3,5%, daar heb ik een klein beetje aan toegevoegd tot 4,5%. Op € 944

Continental

Nieuwe positie! Net als bij Acomo (zie Fair Values Q1 2023) staat Continental ook al 10 jaar op mijn watchlist. Continental is natuurlijk bekend van de banden, maar daarnaast is het een grote toeleverancier voor de auto-industrie. Ik zal in latere updates wat verder ingaan op de fundamentals van Continental. Voor nu deel ik even waarom het 10 jaar heeft geduurd tot Continental in mijn portefeuille is gekomen.

Want tien jaar geleden had ik twijfels over de houdbaarheid van de marges op autobanden. Voor mij zijn autobanden toch een soort commodity en dat zorgt doorgaans voor dunne marges. De Ebitda marge in de Tires divisie was destijds rond de 20%. Best hoog voor een commodity.

Als ik nieuwe banden nodig heb, gaat dat namelijk als volgt:

Meneer van de garage: “Goedemiddag meneer Emmelkamp. De banden zijn aan vervanging toe.”

Ik: “Ok. Tot vanmiddag!”

Maar in de jaren die volgde bleven de marges rond die 20% hangen. “Maarja… China!” Dacht ik in de jaren erop. Goedkope autobanden die op den duur ook in kwaliteit gaan toenemen. Dat gaat de marges van de commodity autobanden wegsnoepen. Maar wat blijkt tot de dag van vandaag? De marges blijven 20%. En ook voor de nieuwe generatie banden die geschikt zijn voor elektrische auto’s heeft Continental weer een voorsprong. Bijna alle bouwers van elektrische auto’s hebben namelijk contracten met Continental om de banden te leveren. (n.b. elektrische auto’s hebben anders soort banden nodig in verband met het gewicht van de auto)

Hoewel mijn logica nog steeds neigt naar het feit dat banden een commodity zijn, spreken de cijfers dat tegen. Niet alleen nu, dat is al 30 jaar zo. In deze aflevering 122. Beleggingsprocessta ik ook stil bij het feit dat je je gedachten of theorieën altijd moet kunnen staven aan data, bewijs, informatie, etc. Kan dat niet, dan moet je je theorie bijstellen. Dat heb ik gedaan.

Mocht jij toevallig in de bandenindustrie werken, dan had je mij dit 10 jaar geleden waarschijnlijk ook wel kunnen uitleggen….. Maarja, ik heb er 10 jaar over gedaan 😁. Ook goed.

Dit is natuurlijk niet de enige afweging om tot de aankoop over te gaan. Ook als toeleverancier van de automotive industrie blijven ze ontwikkelen en hebben ze een sterke positie. Ze maken sinds kort bijvoorbeeld remmen die zonder remvloeistof kunnen. En na het afstoten van het Drivetrain segment ligt de focus veel meer op technologische ontwikkelingen.

Maar goed. Binnenkort schrijf ik wel iets uitgebreider over Continental. Voor nu heb ik het gekocht voor € 66,66 (Nee, niet expres gedaan 🧚♂️). 4% van mijn portefeuille.

Anglo American

Anglo American is een miner van onder andere koper, diamanten, ijzererts, nikkel en platina. Er zijn natuurlijk tal van toepassingen voor al deze grondstoffen. Waarvan veel voor het gebruik in de duurzaamheidsopgave die we hebben. Alleen ook hier gaat het om commodity’s die normaal gesproken niet snel interessant zijn vanuit een business perspectief.

In dit geval kijk ik daar iets anders naar. Het belang van sustainable mining wordt steeds groter. In brede zin, van welzijn voor de omgeving, arbeidsomstandigheden tot aan vervuiling. De moat van dit soort bedrijven zit beperkt in het goed kunnen exploiteren van mijnen. De enorm invloed van duurzaamheid gaat voor dit soort bedrijven een enorm grote rol spelen in de toekomst. Dat effect wordt in mijn ogen echt extreem onderschat.

Anglo American ligt op dat gebied heel ver voor op zijn concurrenten. En die voorsprong bouwen ze nog steeds uit. Dat heb ik natuurlijk niet zelf verzonnen 😇. Er is een responsible mining index waar bedrijven evidence based worden getoets op deze thema’s. Mocht je het interessant vinden dan kan je hier meer lezen. https://2022.responsibleminingindex.org/en

Ik verwacht dat bedrijven in deze sector, die deze ontwikkeling goed doormaken, in de toekomst een grote moat hebben. Je maakt in deze sector je bedrijf namelijk niet 1,2,3 duurzaam.

Gekocht voor £ 2,62. Ongeveer 4% van mijn portefeuille.

Tot slot

Tot zover de update over mijn woensdagmiddag 😎.

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

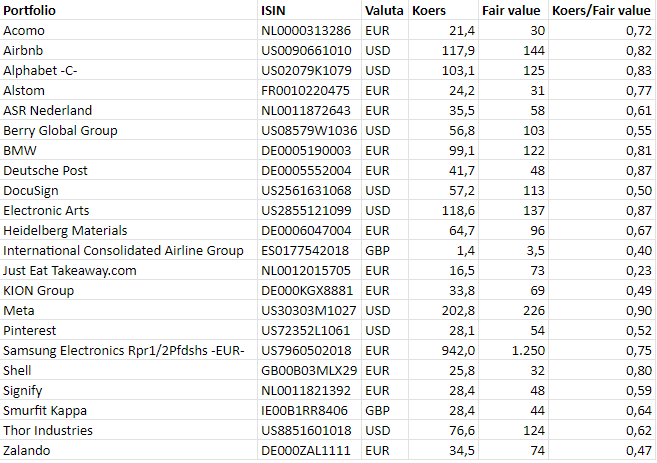

Yes! Een nieuwe fair values update. Je hebt even geen maandelijkse update kunnen lezen, daarom nu over Q1 van 2023.

Gelijk maar even het lijstje!

Nieuwkomer Acomo

Amsterdam Commodities, oftewel Acomo heb ik toegevoegd. In februari gekocht voor € 19,68. Acomo staat denk ik al 10 jaar op mijn watchlist. Alleen vond ik het nooit echt aantrekkelijk genoeg om te kopen. 8 jaar geleden stond de koers ook op hetzelfde punt als nu. Dus een beetje geduld….. 😅

En voor wie Acomo nog niet kent….. Hier een mini fundamentele analyse. En met mini bedoel ik echt mini. Gewoon om een idee te krijgen.

Het fijne is dat Acomo super simpel te begrijpen is.

Wat doet Acomo?

Ze kopen, handelen, behandelen, verwerken, verpakken en distribueren ingrediënten voor de voedsel- en dranken industrie. En dat zijn dan vrij specifieke ingrediënten, zoals bijvoorbeeld noten, gedroogd fruit, specerijen, zaden en thee. Dat maakt Acomo een typische niche speler.

Geschiedenis

In 1908 begonnen als de Rubber Cultuur Maatschappij Amsterdam. Een beursgenoteerde onderneming die vooral rubber en palmolie plantages exploiteerde. Later werden veel van deze plantages genationaliseerd. In 1982 heeft het Rotterdamse Catz International het bedrijf overgenomen. Dat was een zogenaamde “reverse takeover”, daardoor kon Catz een beursnotering krijgen zonder IPO. Catz zat vooral in de handel in Specerijen en noten. In 2000 hebben ze de naam Acomo aan het bedrijf gegeven. En in 2010 zijn de laatste belangen in de rubberindustrie verkocht. Vanaf dat moment is Acomo volledig gefocust op voedsel ingrediënten.

En dat was mijn spreekbeurt over de geschiedenis van Acomo 🤓. En door…..

Het verdienmodel

Euh… Gewoon nootjes toch. Inkopen en verkopen. Soms een beetje branden en kruiden. Een plastic zakje erom doen. Klaar is Kees.

Maar dat kan toch iedereen? Ja zeker. Maar toch levert Acomo toegevoegde waarde wat je niet zomaar nadoet. Laten we daar even naar kijken…

Competitief voordeel

Als klant van Acomo, een bedrijf in de voedselindustrie, heb je drie enorm belangrijke eisen in je toeleveringen. Leveringszekerheid, prijszekerheid en kwaliteitszekerheid. Voor nicheproducten is het heel lastig om aan die eisen te voldoen.

Als toeleverancier, zoals Acomo, heb je daarvoor schaal nodig, met een wereldwijd netwerk van producenten. Het weer of geopolitieke spanningen kunnen namelijk de hele toeleveringsketen overhoop gooien. Je hebt dus meerdere opties nodig om deze niche producten altijd te kunnen leveren, op het moment dat de klant dat wil. Daarnaast heb je een superstrakke organisatie nodig waarin je de hele keten tot aan je klant beheersbaar hebt. In geld, tijd, kwaliteit en proces. En omdat het zo’n specialistische markt is, heb je ook nog een berg mensen nodig met de juiste kennis om dat allemaal voor elkaar te krijgen. Je werkt samen met je klanten en je boeren over de hele wereld. Waar je ook aan beide kanten waarde kan toevoegen.

Dat Acomo die waarde levert, blijkt uit de vertrekkende klanten die proberen zelf de inkoop te doen. Die komen namelijk uiteindelijk weer terug bij Acomo omdat ze het zelf niet beter kunnen.

Dus ja, iedereen kan noten inkopen, branden en in een zakje stoppen. Maar als Duyvis kies ik altijd een partij die zorgt dat ik altijd geleverd krijg, tegen een voorspelbaar bedrag en met een afgesproken kwaliteit. Duyvis wil namelijk altijd zijn zak borrelnoten in de schappen kunnen leggen. Zonder te moeten hopen op goed weer in Zuid-Amerika 🙏.

Side note….. Ik heb geen idee of de noten uit Zuid-Amerika komen 🤷♂️. Ik heb ook geen idee of Duyvis klant is bij Acomo 🤷♂️. En daarnaast houd ik ook niet van borrelnoten. Maar dat terzijde….

Management

Kathy Fortmann is sinds 2021 de CEO van Acomo. Ze heeft bijna haar hele carrière in de business van Nutrition, Health, Ingredients en Flavours gewerkt. Bijvoorbeeld bij DuPont, Friesland Campina en International Flavors & Fragrances.

Ze zit er nog niet zo lang, dus echte conclusies kan ik niet trekken. Maar over het algemeen heeft ze een logisch verhaal en kan ik alle stappen goed volgen. Dat in combinatie met haar verleden en ervaring heb ik er wel vertrouwen in. In de jaren voor de benoeming van Kathy Fortmann als CEO werd die rol vervult door de CFO Allard Goldschmeding. Met de benoeming van Fortmann is Goldschmeding weer volledig gefocust op de rol van CFO.

Financiën

Acomo is een gezond bedrijf. De schulden zijn in 2020 opgelopen door de overname van Tradin Organics. Maar die schuld hebben ze tot eind 2022 fors afgebouwd. Ik verwacht nog een kleine afname van de schuldpositie in 2023/2024. Eind 2022 stond de Debt/Ebitda op 2,7. Niet heel laag, maar verre van problematisch. De dividendbetalingen zijn daarom ook weer hervat.

Even een paar ratio’s voor het overzicht.

Net debt/equity 2019 0,34 2020 0,95 2021 0,92 2022 0,68

De winst per aandeel was in 2021 en 2022 respectievelijk € 2,01 en € 2,07. En dat in een tijd van torenhoge energiekosten, volatiele prijzen en geopolitieke onrust. Dat geeft voor mij de enorme kracht van Acomo aan.

Fair value

€ 28 en dat heb ik met onderstaande uitgangspunten bepaald.

In 2023 verwacht ik dat een deel van de cash flow nog naar het terugdringen van de schuld gaat. Daardoor zakt de vrije kasstroom iets onder de € 2. Vanaf 2024 zal de winst vanaf ca. € 2 jaarlijks op lange termijn gemiddeld groeien met 6%. Om uiteindelijk af te vlakken tot een beperkte 3% per jaar. Dit gaat natuurlijk niet in een rechte streep omhoog. Ups en down afhankelijk van grondstofprijzen en de vraag zullen de jaarresultaten tijdelijk hoger of lager zetten.

Kansen, risico’s, fantasie

Op lange termijn zie ik de grootste kans in de toenemende vraag naar plantaardig voedsel. Duurzaamheidsoverwegingen gaan een steeds grotere rol spelen in de voedselketen. Daarnaast groeit de aandacht wereldwijd voor dierenwelzijn en daarmee de rol van plantaardig voedsel.

Vanuit die kans groeit er ook de nodige fantasie. Food Solutions is een relatief nieuwe tak binnen Acomo. Ze ontwikkelen daar ingrediënten die zorgen voor smaak in producten. De opmars van dit soort stoffen is groot. In plantaardige vleesvervangers, sauzen, soepen, etc. worden ze gebruikt om smaak toe te voegen die het product niet van zichzelf heeft. En natuurlijk heb je de kruidenmixen en functionele ingrediënten die zorgen voor textuur in een product of ze verhogen de houdbaarheid. Je kunt er van alles van vinden, maar de maakbaarheid van onze voeding blijft groot. Snelheid, gemak, lekker en goedkoop blijven belangrijk in ons leven als het om eten gaat.

Maar waar het op neer komt. Dit segment maakt slechts een klein deel uit van Acomo, 2% van de omzet en 5% van de Ebitda. Maar het groeit snel, met 15% omzetgroei en 21% Ebitdagroei in 2022 vergeleken met 2021. Ik verwacht dat de groei in dit segment de komende jaren fors zal doorzetten. Dat maakt het over ca. 5 jaar een wezenlijk onderdeel van de groep met een significante bijdrage aan de winst.

De risico’s spreken inmiddels voor zich denk ik. Volatiele prijzen, geopolitieke spanningen, klimaat, en voedselveiligheid. Dit zijn factoren die de omzet en winst lange tijd onder druk kunnen zetten. Hoewel ik denk dat Acomo een stabiel bedrijf is met goede vooruitzichten zijn er best veel externe factoren die perfect storm kunnen veroorzaken.

Verlagingen van fair values

Tot zover de mini fundamentele analyse. Dan valt het verder misschien op dat ik enkele fair values heb verlaagd. Hoewel Alstom en Deutsche Post goede cijfers lieten zien, viel de outlook iets tegen. Dat is niets schokkends, maar het verlaagt de waarde iets.

Verder heeft Samsung toch wel meer last van de terugval in de chipsector, daarnaast verwacht ik dat die terugval langer gaat duren dan normaal. Daarom ook daar een neerwaartse bijstelling van de fair value.

DocuSign, Pinterest, Zalando en Just Eat Takeaway en Alphabet hebben allemaal meer last van de huidige economische omstandigheden dan ik had gedacht. Ik had na de post corona terugval ook sneller herstel verwacht tot redelijke groei. Maar die blijft tot nu toe uit. Het is de vraag wanneer die groei weer gaat inzetten en tot die tijd blijft de onzekerheid wat groter. Alleen hebben een iets lagere fair value gekregen.

Meta doet het naar omstandigheden best goed. Maaruh….. Zoveel geld in de Reality Labs?! Ik weet best dat het meer is dan alleen een VR-brilletje. En ik ben over de Reality Labs van Meta ook echt enthousiast. Maar hier zijn echt veel meer dollars heen gegaan dan eerder verwacht. Dat heb ik doorgerekend en dat zorgt ook voor een bijstelling naar beneden.

Tot slot, in het rijtje fair value dalers. Thor. De daling in winst tijdens economische teruggang zat al in mijn modellen. Alleen valt de daling nu toch iets tegen. Die aanpassing heb ik nu in de meerjarige modellen doorgevoerd. Er komen tot in de oneindigheid namelijk meer periodes met economische teruggang.

Verhogingen van fair values

Maar er is ook goed nieuws…..

Airbnb, Berry, BMW en Kion doen het een beetje beter dan verwacht. Allemaal geen grote aanpassingen, maar de omstandigheden waar we nu inzitten geven veel extra informatie over hoe de business ervoor staat. Met wind mee doen de meeste bedrijven het uitstekend, ook de matige bedrijven. Wanneer het tegen zit zie je welke bedrijven veerkrachtig zijn.

De andere aandelen behouden hun fair values omdat ik de afgelopen maanden geen aanleiding heb gezien om die aan te passen.

Performance Q1 2023

2023 is goed begonnen. Mijn portefeuille maakte een flitsende start in januari met +15%, daar waar de wereldindex +5% deed. Februari begon ook als een raket, maar eindigde uiteindelijk met 0%, net als de index. Iets met rente en inflatie…. En deze maand hadden we een andere hobbel op de weg; banken! -/-5% deze maand, de index staat op -/-2%. Ook hadden enkele bedrijven wat tegenvallende cijfers waardoor maart wat harder zakte bij mij.

Per saldo staat er YTD een rendement van +9% versus +3% voor de index. Prima en niks mis mee. Maar…..

Transactiemania!

Ja die komt er aan. In 2022 heb ik mijn portefeuille zwaarder laten wegen naar tech, groei en fors afgestrafte aandelen. Ik had de overtuiging dat daar echt een extreem overdreven negatieve reactie in zat. Inmiddels is dat redelijk hersteld, met name in januari dit jaar. Het gaat dan om deze aankopen.

03/22 Alstom € 16,58 04/22 BMW € 76,34 05/22 Pinterest $ 17,99 11/22 Meta $ 90,12

Die koersen zijn al enorm opgelopen. Dat maakt dat het inmiddels grote posities zijn geworden in mijn portefeuille. Deze vier aandelen staan aan de vooravond om afgebouwd te worden.

Het geld stop ik deels terug in bestaande posities met een betere waardering en/of kleinere positie. Zo komt er iets meer balans in mijn portefeuille.

Strategiewijziging

En er komen waarschijnlijk twee nieuwe posities. Mijn strategie heeft namelijk een kleine update gekregen. Ik houd niet meer ca. 20 posities aan, maar ca. 15-25. Dat heeft het voordeel dat ik in tijden wanneer de prijzen overdrijven in bepaalde sectoren, ik meer posities kan verkopen. En met 25 posities vergroot ik mijn kansen op overdreven reacties. Aan de andere kant vind ik het daarna ook comfortabel om in die periodes daarna een geconcentreerde veiligere portefeuille te hebben, met een redelijke cashpositie. Van daaruit kan ik de overdrijvingen naar beneden gebruiken om weer uit te breiden in posities.

In praktijk gaat het natuurlijk nooit zwart of wit zijn, overdrijven omhoog of omlaag. Het is constant zoeken naar de balans tussen risico, waarde en sectoren. Maar met strak ca. 20 aandelen heb ik iets te weinig variabele om die balans aan te brengen. Daar voeg ik met 15-25 posities dus een variabele aan toe. Of het gaat werken voor mij weet ik nog niet, dat bekijk ik over een jaar of drie wel…..

Tot slot

Wanneer de transacties de deur uit zijn schrijf ik weer een update.

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

De nieuwe fair values update 🥳! In oktober was er geen update, maar wel een onwijs gezellige borrel in de Kleine Komedie. Ik vond het ontzettend tof om jullie te ontmoeten en te spreken. Ik heb niet iedereen kunnen spreken en sommigen konden er niet bij zijn….. Volgens mij hebben we genoeg reden om nog een keer iets te organiseren 🥂. Ik heb er zin in.

De show in de kleine komedie kan je hier terugluisteren. En verder heb je mij in oktober twee keer in de podcast kunnen horen. Over het beleggingsproces en bedrijfsschulden.

Owja….. En in de aflevering over het beleggingsproces heb ik, tussen neus en lippen door, verteld dat ik een beleggingsidee altijd tegen iemand aanpraat. Iemand die toevallig in de buurt is en het kan horen. En dat die iemand in mijn geval toevalligerwijs vaak mijn vriendin is (naam is bij de redactie bekend). Deze uitspraak heeft inmiddels veel luisteraars doen besluiten om beleggingstips in te winnen bij haar 😂.

Ik zal jullie even voorstellen aan mijn vriendin. Dat is Kim (de redactie is slecht met geheimen). Kim vind dat ik veel praat, vooral veel over beleggen 🤓. Kim heeft hobby’s en dat is niet beleggen. Ook voor een goede fundamentele analyse mag ik haar ‘snachts niet wakker maken. Mogen jullie raden hoeveel ze van mijn verhaal hoort en onthoudt? 😇

Kim heeft ook de eigenaardige eigenschap om niet te doen wat ik zeg. Vooral met beleggen. De maandelijkse vraag: “wat moet ik kopen?” beantwoord ik altijd netjes met wat ik zou kopen. Maar ergens bekruipt mij het gevoel dat ik net zo goed de uitslagen van de laatste lokale biljart competitie kan opnoemen. Haar portefeuille lijkt namelijk samengesteld door een beursdolfijn 🐬. Beursdolfijn?

Misschien maar goed ook. Dolfijnen en apen doen het doorgaans beter dan beursexperts.

Maar laten we over naar de orde van de dag. Het is november en hier is de nieuwe update van de fair values!

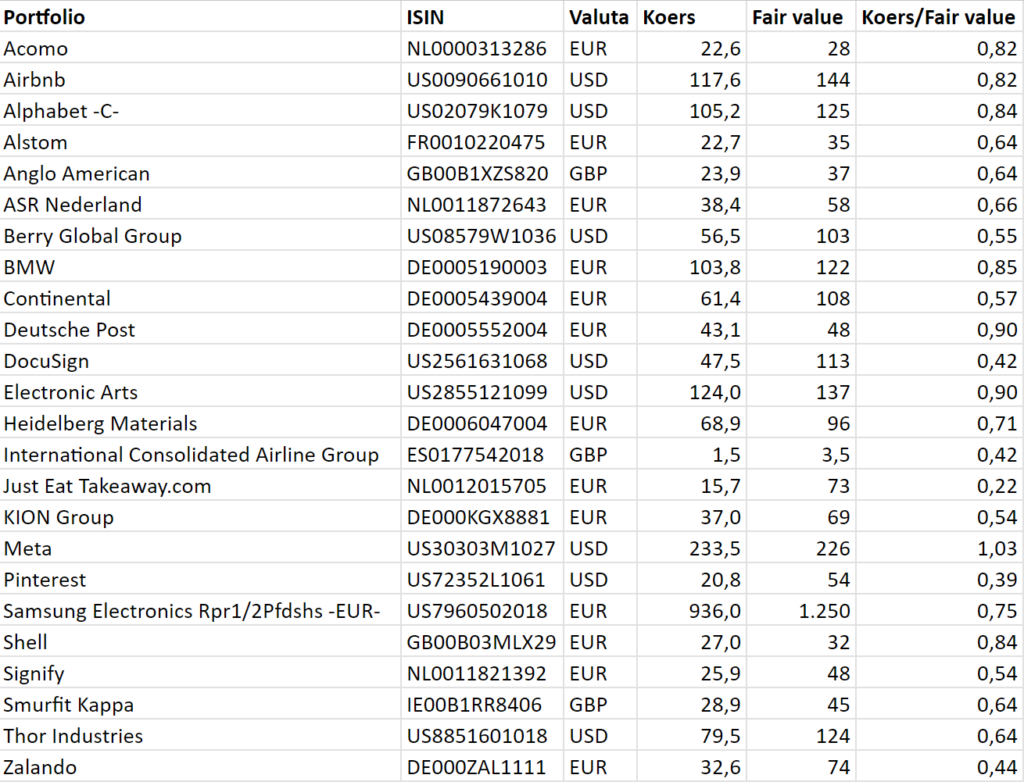

Fair values

Bij deze

Transacties

Een paar transacties sinds de laatste update van 18 september. In september, na de laatste update, heb ik bijgestort en Kion bijgekocht (€20). In oktober heb ik Alphabet bijgekocht ($97). In november heb ik Meta bijgekocht ($90) en Airbnb nieuw gekocht ($95) 😎. Voor die laatste twee transacties was de maandelijkse inleg, dividenden en restant cash niet genoeg….. Ik heb daarvoor een deel van ASR verkocht. ASR was 9% van mijn portefeuille en de onderwaardering is relatief beperkt. ASR heb ik in november teruggebracht naar 4%, Meta verhoogt naar 4% en Airbnb voor 4% toegevoegd.

Waarom?

Dit alles in lijn met mijn verhaal bij Jong beleggen de Show in de Kleine Komedie. Ik zie meer waarde in cyclische, groei en techbedrijven. Ik beleg namelijk alvast voor de periode waar we niet meer bang zijn voor een recessie, oplopende inflatie en stijgende rentes.

En als we in die periode zitten is er wel weer wat nieuws aan de hand. Dan beweeg ik wel weer naar alles wat dan niemand wil hebben. 😉

Maar laten we mijn holdings even langslopen…..

Airbnb

Fair value $142 (was $144)

Koers $98

Onderwaardering 31%

Nieuwe positie!

In April ’22 heb ik met Pim Verlaan Airbnb geanalyseerd. De basis van de analyse is onveranderd, Airbnb is een fantastisch bedrijf met een sterk verdienmodel en uitstekend management. De koers was toen $160 en deze maand $95. Tjah….. Toen heb ik mijn bierviltje er weer bijgepakt.

Waarde

De FV van $142 ligt dicht bij de FV van $144, maar toch is er onderliggend wat veranderd. Vanaf mei ’22 houd ik namelijk rekening met een rendementseis van 11% in plaats van 10% (het hoe en waarom kan je hier nalezen). Die aanpassing verlaagt de fair value. Aan de andere kant presteert Airbnb beter dan we in april dit jaar hadden voorspeld. De omzet valt dit jaar ca. 6,5% hoger uit, maar vooral de winstmarge is veel harder opgelopen dan gedacht. We hebben in onze analyse rekening gehouden met oplopende kostenvoordelen ten opzicht van de omzet over de jaren 2021 tot 2036. Dit was dit overzicht:

De omzet stijgt 1 jaar met 30% en daarna met 20%, geleidelijk afnemend naar 10%;

De cost of revenue (COR) gaat van 19% naar 14%;

Operations & support (O&S) gaat van 14% naar 11%;

Sales & marketing (S&M) gaat van 20% naar 14%;

Product & development (P&D) van 23% naar 15%;

General & administrative (G&A) van 14% naar 9%;

Die kostenvoordelen lopen veel sneller op dan gedacht. Ik verwacht nog steeds ongeveer dezelfde eindstanden. Alleen is Airbnb wel 2 jaar ingelopen op mijn planning 🚀. Dat effect doet de aanpassing van de rendementseis bijna teniet waardoor de fair value uitkomt op $142.

En wat vindt Kim…

D: Wat vind jij van Airbnb? K: Leuk! Waar gaan we heen?

🤔

Dit ontwikkelt zich tot een iets met: blij en een dode mus…..

Dus we gaan binnenkort 3 dagen naar Maastricht 😇

Alphabet

Fair value $141 (was $142)

Koers $98

Onderwaardering 30%

Niet zoveel aan de hand

Alphabet kwam met kwartaalcijfers en de advertentie-inkomsten vallen wat tegen. Daar was nogal wat gedoe over, inclusief een activistische aandeelhouder die opstaat. Het mes moet in de kosten en alles moet lean & mean. Aandeelhouders willen elke cent eruit persen. Liefst morgen en anders gister.

Het is toch eigenlijk heel simpel, al heel lang. Als de economie een beetje afremt gaan advertenties minder opleveren, dat is niet alleen bij Google. 20 jaar geleden hadden kranten daar ook last van. De verbazing over beperkte groei bij Alphabet zegt meer over de analisten dan over Alphabet zelf.

De waarheid ligt ergens in het midden. En wat mij betreft leggen de CEO en CFO dat ook zo uit. De focus gaat naar een beperkter aantal producten. De resources worden gericht op de high growth onderdelen. En ze gaan kostenbesparingen doorvoeren. Dat was overigens al een lijn die ze hadden ingezet en kwam niet ineens op. Er zijn al onderdelen afgestoten of gestaakt. En het verminderen van het aannemen van personeel was al ingezet. Toch laten ze de belangrijke kern van Alphabet staan: “Talent is the most precious resource” zei Sundar Pichai. Dit is slechts één voorbeeld waardoor ik enthousiast blijf over de koers die ze varen. Het wordt geen “hack & slash” om op korte termijn een paar dollars extra te verdienen, maar wel een verstandige koers om op lange termijn meer waarde te creëren.

De kleine aanpassing van de fair value heeft te maken met kleine aanpassingen in 2023 en 2024, de lange termijn blijft verder staan.

Alstom

Fair value €39 (was €39)

Koers €25

Onderwaardering 36%

Blijft zoals het was

De kwartaalcijfers waren netjes. Het meeste gewoon conform verwachting. De analyse van bijna een jaar geleden staat in basis nog steeds, in deze aflevering van de podcast lees en luister je de uitgebreide analyse. De FV is voor een groot deel gebaseerd op de middellange termijn verwachting van het management. Die verwachting is ook nu weer bevestigd. Ik verwacht dat het management van Alstom prima in staat is om die inschatting goed te maken. Vanuit het orderboek kan je dergelijke omzet en marge voorspellingen wel doen. Daarnaast is het goed om te zien dat ze de probleemprojecten uit de overname van Bombardier goed kunnen wegwerken.

Bij Alstom wordt het volgend jaar interessant om te volgen of ze voorbij de middellange termijn doelstellingen gaan kijken. “Alstom in Motion” is in 2019 gelanceerd en kijkt naar 2025 als middellange termijn. In 2024 verwacht ik een nieuw verhaal, 2023 is dan de opmaat waarin je al wat informatie gaat krijgen.

ASR

Fair value €58 (was €55)

Koers €44

Onderwaardering 24%

Overname Aegon Nederland

Een mooie overname die de consolidatie van de verzekeringsmarkt versnelt. Ik verwacht dat het waarde toevoegt voor ASR. Er zijn kostenvoordelen te behalen en de concurrentiepositie wordt beter waardoor de marges kunnen verbeteren.

ASR is een blijft een sterk en degelijk bedrijf. Er is niet zoveel spannends te beleven maar dat is in dit geval gewoon goed nieuws. De Fair value is iets omhoog omdat 2022 uit de DCF is verdwenen en ASR rustig doorgroeit in 2023. Daarnaast heb ik de overname van Aegon Nederland globaal opgenomen.

Dat ik ASR heb verkleind heeft niets te maken met mijn analyse of de verwachtingen. Ik wou het gewoon weer terug hebben naar “normale” proporties (van 9% naar 4%).

Is ontwikkeld en geproduceerd door Berry. Het is niet zo innovatief als de Meta Quest Pro of de Tesla Robot….. Maar de wereld heeft plastic dopjes nodig 😄. Sterker nog….. Op dit moment hebben dopjes een grotere rol mijn leven dan VR brillen.

Voor mezelf heb ik deze specifieke dopjes niet nodig. Ik gooi onderweg namelijk alles in de prullenbak. Maar de wereld vraagt al jaren om een oplossing voor het “losse-dopjes-probleem”. In onderstaande video en link een schets van het probleem.

De roep om extra prullenbakken te plaatsen snap ik ook, alleen heeft dat totaal geen effect. Iemand die plastic op de grond gooit doet dat nooit omdat de prullenbak te ver weg staat. Die doet dat omdat….. (vul zelf maar in). Diverse onderzoeken wijzen ook uit dat gedrag het probleem is, niet de prullenbakken in de openbare ruimte.

Dan nog even de review van “de nieuwe dopjes van Berry” 😉. Ze functioneren helemaal prima, ze zijn moeilijk kapot te krijgen en het went snel. Je moet wel de fles goed gedraaid houden want anders giet je je drinken over de dop 😜. Vier sterren 👍 .

Maar goed, waarom vertel ik dit? Het viel mij op terwijl ik Berry Global aan het volgen was. En de cijfers waren niet echt interessant. Gewoon goed en steady. Ook met oplopende kosten en teruglopende economie. En dat goed en steady levert de komende jaren $7-10 winst per aandeel op. Ik heb dan niet echt veel ingewikkelde rekenmodellen nodig om te bepalen dat $55 gewoon niet zo duur is.

En wat vindt Kim…

Dopjes, plastic op straat, innovatie in de plastic verpakkingsindustrie…..

Kim vindt dat ik veel praat 🤨.

BMW

Fair value €117 (was €117)

Koers €84

Onderwaardering 29%

Still going strong

Alles wat ik in Augustus ’22 schreef staat nog als een huis. Ik heb niet zoveel toe te voegen.

Deutsche Post

Fair value €50 (was €48)

Koers €39

Onderwaardering 22%

Guidance omhoog

Bij de update van Augustus ’22 was ik nog wat terughoudend om de toekomst positief bij te stellen. Hoewel de cijfers daar op korte termijn wellicht aanleiding toe gaven. Maar bij de laatste kwartaalcijfers heeft het management de eigen verwachting opgeschroeft. Voor mij een bevestiging om mijn ramingen ook een beetje omhoog te tillen.

Deutsche Post is mijn kleinste positie. Het bedrijf presteert ijzersterk en laat in deze lastige tijd zien dat het gewoon kan presteren en groeien. De onderwaardering is echter ook niet enorm dus voorlopig vind ik het prima om het onderin mijn portefeuille te laten bungelen. Ik ben de komende jaren vooral nieuwsgierig wat het doet als we in een forse recessie belanden. Op basis van die informatie kan ik mijn aannames wellicht naar boven bijstellen. Het terugkijken naar eerdere recessies vind ik een slechte vergelijking. Deutsche Post is een heel ander bedrijf geworden en de wereld is qua logistiek, supply-chain, bezorging en E-commerce totaal veranderd. Ik denk dat je daarom de toekomst van neergaande economische cycli niet nauwkeurig kan voorspellen.

En wat vindt Kim…

K: Wat moet ik deze maand kopen? D: Je hebt al heel veel cyclisch en tech in je portefeuille. Een beetje spreiden kan geen kwaad. Ik vind Deutsche Post een supersterk bedrijf en inmiddels veel interessanter dan PostNL. Deutsche Post heeft namelijk de komende jaren veel meer baat bij het internationale vrachtverkeer. De schaal die ze hebben zorgt voor een Moat die de markt nog zwaar onderschat. K: Ok…..

Kim heeft inmiddels aangekocht…..

PostNL 🤷♂️

Docusign

Fair value $146 (was $146)

Koers $46

Onderwaardering 68%

Nieuwe CEO

Allan Thygesen is de nieuwe CEO van DocuSign. Voorheen was hij President bij Google. Er is niet heel veel over hem te vinden maar aan de oppervlakte lijkt hij een geschikte CEO voor Docusign. DocuSign omschrijft het als volgt: “”He is a customer-focused innovator with deep experience in e-commerce, the digitalization of business, and leading high-growth scale organizations.” De komende maanden ga ik DocuSign goed in de gaten houden en dan met name de nieuwe CEO.

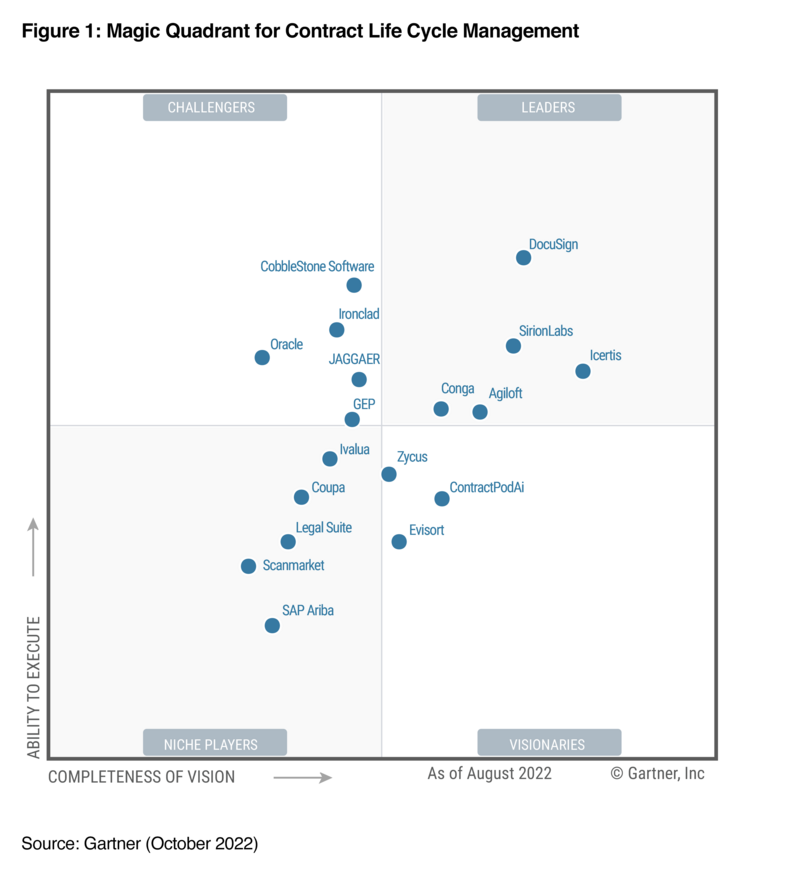

CLM Leader

In oktober is de CLM oplossing van DocuSign voor de derde keer op rij benoemd als “leader” in de Magic Quadrant van Gartner. Gartner is één van de beste in het onderzoek naar dergelijke onderwerpen. Het is in ieder geval een bevestiging dat dat wat ze aan het ontwikkelen zijn door een gerenommeerde partij als meest waardevol wordt gezien.

De FV van DocuSign blijft enorm onzeker. Er rommelt vanalles en de komende maanden moet ik goed gaan rekenen met de nieuwe informatie die beschikbaar gaat komen. Maar voor nu geldt de passage die ook in de update van Augustus ’22 stond.

We moeten het alleen ook niet al te dramatisch maken. De omzet groeide nog met 25%, er staat meer dan een miljard cash op de bank, De brutomarge is nog meer dan 80%, de free cash flow is ruim positief en er blijven maar klanten bijkomen.

We zullen zien…..

Electronic Arts

Fair value $137 (was $137)

Koers $130

Onderwaardering 5%

Op zoek naar momentum

EA doet wat het moet doen, gewoon games uitbrengen in de bekende franchises. Dat brengt groei met zich mee en dat doen ze uitstekend. Ook de afgelopen kwartaalcijfers bevestigen dit. De onderwaardering is klein maar toch houd ik ze graag aan in mijn portefeuille.

Ik wacht bepaalde nieuwe releases graag af en met de aangekondigde nieuwe versie van The Sims, kan het momentum snel veranderen. The Sims 5 kan wel eens ontwikkeld worden zodat het heel goed te monetizen is. Bij de huidige Sims franchise is dat toch een beetje een 1.0 variant. Een goede multiplayer kan die game qua verdienmodel extreem vooruit helpen. Het is allemaal een beetje koffiedik kijken, maar ik wacht het graag af.

Daarnaast zit er nog verborgen waarde bij bedrijven in de gaming industrie. Dat wat zij maken en uitgeven is uniek en kent toepassingen in de filmindustrie en kan gebruikt worden in de AR en VR wereld. Je begint niet zomaar een groot gaming-bedrijf en daarom zie je ook grote overnames de afgelopen jaren. EA is dan misschien niet overnamekandidaat #1, maar hun ontwikkelkracht en kennis van monetizen is veel breder te combineren. Het is de fantasie die ik graag nog even afwacht.

Heidelberg Materials

Fair value €96 (was €96)

Koers €52

Onderwaardering 54%

Nieuwe naam

Van HeidelbergCement naar Heidelberg Materials. En dat was dan ook wel het grootste nieuws 😄. Ondanks stijgende prijzen blijft Heidelberg gewoon winst maken. Ongeveer net zoveel als vorig jaar. Prima kwartaalcijfers dus. Onderwaardering is nog steeds heel groot, komt vast wel een keer goed…..

International Consolidated Airlines Group

Fair value £3,5 (was £3,3)

Koers £1,3

Onderwaardering 62%

Party like it’s 2019

Er werd alweer winst gemaakt vorig kwartaal. En ook in Q3 is de omzet en winst opgevoerd bij alle airlines van ICAG. In Q1 2023 verwacht men dat de capaciteit op 95% van het 2019 niveau is beland. Verder zijn de schulden nog torenhoog, maar daartegenover staat 13 miljard cash! Vandaar dat hier en daar de geruchtenmolen is aangezwengeld in de media. ICAG zou geïnteresseerd zijn om TAP en EasyJet te kopen. Het zou passen in de consolidatiestrategie van ICAG en het zou de concurrentie uitdunnen. Maar of het er echt van komt valt te bezien. Maar het feit dat er veel airlines zijn die kwakkelen met winstgevendheid of aan het infuus van de overheid hangen is interessant voor ICAG. Een bedrijfstak waarbij de meeste partijen eigenlijk niet echt bestaansrecht hebben gaat vroeg of laat consolideren en dan blijven de sterkste spelers over. Ik denk dat ICAG daar één van is.

Voor nu heb ik de FV een klein stukje verhoogt. De huidige omzet en winstontwikkeling geven daar genoeg aanleiding voor.

Just Eat Takeaway

Fair value €81 (was €81)

Koers €21

Onderwaardering 74%

Het gaat de goede kant op

De adjusted Ebitda wordt sneller positief. De deal met Amazon begint z’n effect te hebben. Ze gaan samenwerken met Getir, wat een teken is dat het platform van JET waarde biedt voor dergelijke partijen. En zo blijft JET de stappen in de goede richting zetten.

FV blijft wat mij betreft staan. Bij korte termijn tegenwind gaat de FV niet echt omlaag, maar bij korte termijn meewind ook niet omhoog. Het echte geld zit bij JET veel verder in de toekomst en we praten hier over Ebitda marges van 0,X% op korte termijn. Dat doet gewoon niet zoveel voor de waardering. Wat het wel doet is een bevestiging dat het de goede kant op gaat.

Kion Group

Fair value €67 (was €67)

Koers €27

Onderwaardering 59%

Bijgekocht

In de update van September ’22 had Kion al de hoofdrol. Heel veel meer valt er nu niet te melden. Kion kwam wel met kwartaalcijfers maar die lagen in lijn met de verwachtingen. En bevestigde eigenlijk dat wat in mijn vorige update als stond. Kion heb ik in september bijgekocht op €20.

En wat vindt Kim…

Kim heeft Kion in portefeuille en ze vind de koers te laag. Ik denk dat dat komt omdat ze er verstand van heeft 😎.

Meta

Fair value $255 (was $312)

Koers $112

Onderwaardering 56%

Dure hobby…

Maar super cool!

Onderstaande video geeft wat mij betreft een veel beter beeld wat Meta Labs nou precies inhoudt. Het is niet het bouwen van een VR-bril met een “gimmicky” metaverse platform. Het gaat over het totaal opnieuw ontwikkelen van hoe we techniek in de moderne tijd beter kunnen gebruiken. Het borduurt nauwelijks voort op de bestaande hardware en techniek en daarmee heeft het de potentie om een enorme stap voorwaarts te creëren.

Maar er is een downside, eigenlijk twee. De ene heeft te maken met het eerste deel van “dure hobby”. In de laatste kwartaalcijfers blijken de uitgaven fors opgevoerd tot een run-rate van $15 miljard! En met die proporties had ik ook geen rekening gehouden. Dat drukt dus op de resultaten de komende jaren en daarmee gaat de FV een tikkie achteruit.

De tweede heeft te maken met Apple. Er komen steeds meer berichten naar buiten over de VR bril van Apple en die zijn veelbelovend. Als we dat combineren met het feit dat Apple extreem goed is als het aankomt op het introduceren van nieuwe producten, dan heeft Meta er in potentie een grote concurrent bij. Het is nog geen reden om hierdoor de FV te verlagen, maar het is wel iets om in de gaten te houden. De hele metaverse gaat geen winner takes it all markt worden, maar het zou voor Meta wel noodzakelijk zijn om first mover te blijven, anders zijn al die miljarden het niet waard.

Owja en de teruglopende advertentie-inkomsten….. Tjah, zelfde verhaal als bij Alphabet, het is nou eenmaal zo. Soms gaat het goed en soms wat minder, dan kan je gewoon opnemen in je calculaties.

Als met al zorgen de hogere investeringen in de Metaverse de komende jaren ervoor dat ik de FV naar beneden moet bijstellen. Van $312 naar $255. Desondanks ben ik nog steeds enthousiast.

Pinterest

Fair value $60 (was $60)

Koers $25

Onderwaardering 58%

Heeft nog wat tijd nodig

Nette kwartaalcijfers. ARPU wat omhoog en MAU eindelijk stabiel. Vanaf nu wil ik graag zien dat de MAU weer gaat groeien en dat nieuwe producten ook daadwerkelijk bij gaan dragen aan omzet en winst. Er gaat veel naar R&D en er moeten tekenen zijn dat het gaat aanslaan. Voor nu ziet het er allemaal goed uit en verwacht ik dat het wel goed gaat komen. Ook voor Pinterest zit de waarde wat verder in de toekomst. In de update van Januari ’22 stond ik wat uitgebreider stil bij Pinterest. Eigenlijk geldt de analyse van toen nog steeds voor 2023.

Samsung Electronics

Fair value €1513 (was €1513)

Koers €1030

Onderwaardering 32%

Beweegt een beetje mee

De chipmarkt zakt een beetje weg. Zo beweegt Samsung ook een beetje mee naar beneden qua omzet en winst. Economische achteruitgang gaat de consumentenelektronica ook nog wat raken waarschijnlijk. Maar het lange termijn plaatje van Samsung is nog gewoon hetzelfde. Het blijft een cashmachine dat extreem veel geld blijft investeren in de modernste fabriekshallen en elektronica.

Shell

Fair value €32 (was €31)

Koers €27

Onderwaardering 16%

Korte termijn blijft gunstig

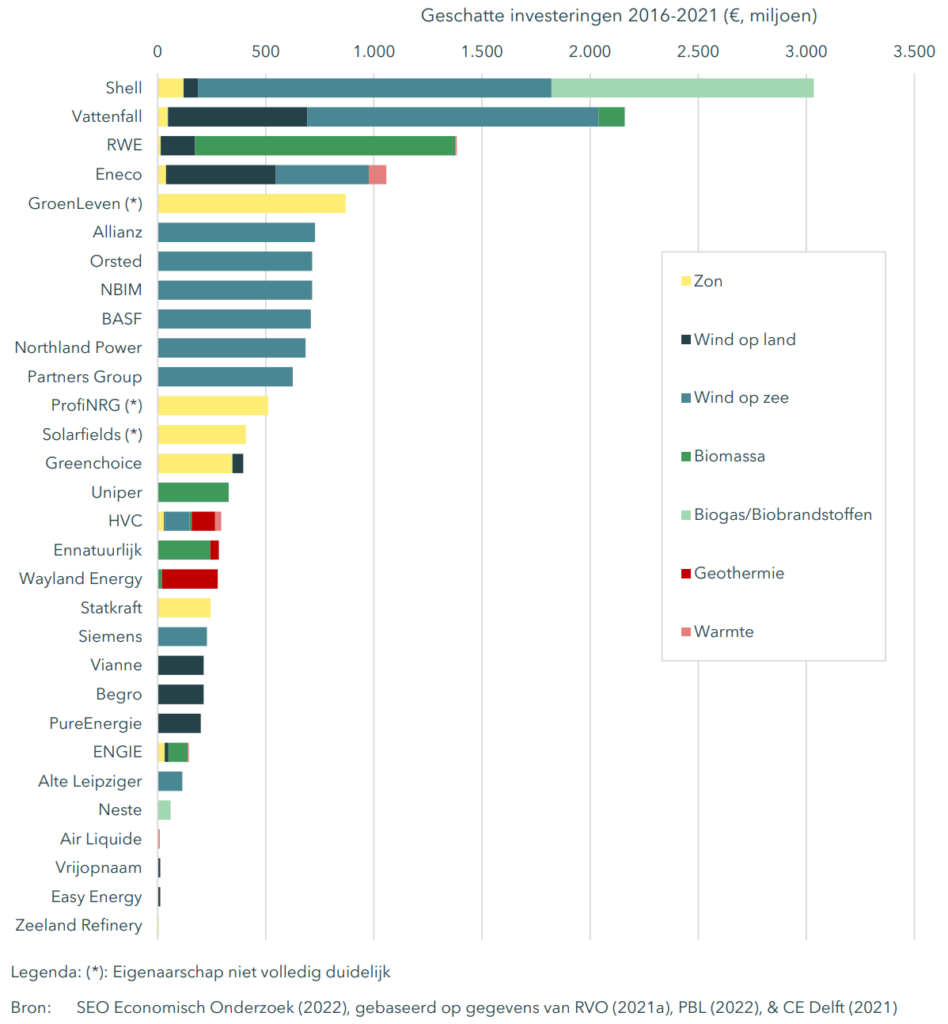

De olie- en gasprijzen blijven niet eeuwig verhoogt. Maar nu nog ff wel….. Het duurt allemaal wat langer dan gedacht en daar profiteert Shell van. Op termijn gaat alles altijd weer naar ‘normaal’, maar het feit dat het nog opgerekt wordt zorgt voor een kleine positieve bijstelling in de FV van Shell. Het geld stroomt binnen als water, de schulden zijn afgebouwd en het geld gaat terugvloeien naar de aandeelhouder.

Moet Shell dat niet in duurzame energie stoppen? Ja en nee. Dat doen ze namelijk al. Er is geen partij die meer geld uitgeeft in Nederland aan de energietransitie dan Shell. Zie deze tabel.

Maar ze moeten nog meer investeren? Zou het zo kunnen zijn dat er gewoon niet zoveel opties zijn om “meer” te investeren? Vergunningen voor bouwen van windmolenparken? Duurt toch even en niemand wil ze in z’n achtertuin. Natuurlijk kan en wil Shell wel meer investeren. In percentage van de omzet doen ze nog relatief weinig zou je kunnen zeggen. Maar je moet het geld wel ergens kwijt kunnen. Bij mij thuis werkt dat ook zo. Groenten eten is super gezond, het grootste deel van mijn maaltijd bestaat er uit en mijn boodschappenmandje is voor het grootste deel gevuld met paprika’s, courgettes en broccoli. In percentage van mijn inkomen geef ik alleen niet zoveel uit aan groenten. Is het dan gezond om nog meer groenten te kopen, omdat het kan?! Ik krijg het alleen niet meer op…..

En wat vindt Kim…

Kim lust ook graag groenten.

En ze heeft ook Shell in portefeuille.

Signify

Fair value €48 (was €48)

Koers €31

Onderwaardering 36%

Is zoals het was

Afgelopen kwartaal werd wel duidelijk dat de groei er een beetje uit is door de economische omstandigheden. Er wordt nog wel wat groei verwacht voor 2022. Per saldo staat de analyse nog. In de update van Juli ’22 heb ik daar wat meer over gedeeld.

Smurfit Kappa

Fair value £45 (was £39)

Koers £31

Onderwaardering 32%

Zet sterke lijn voort

Bij de vorige kwartaalcijfers bleek al hoe sterk Smurfit blijft presteren. In de update van Augustus ’22 deelde ik mijn enthousiasme al over de groeicijfers. In het laatste kwartaal zet Smurfit dit weer ijzersterk door. Met deze nieuwe inzichten en het verstrijken van tijd komt er een hogere FV uit van £45. Dat heeft vooral te maken met een hogere omzet en winstgevendheid dan verwacht in deze economische omstandigheden. Dat betekent dat ik verwacht dat ze ook in de toekomst bij tegenwind de winst goed op peil kunnen houden. Daardoor gaat er wat toekomstige voorzichtigheid uit mijn doorrekeningen en dat zorgt voor een hogere FV.

Thor Industries

Fair value $133 (was $133)

Koers $84

Onderwaardering 32%

Betrouwbaar en degelijk

Cijfers van Thor waren allemaal dik in orde. Kan er vanalles over vertellen maar het ligt allemaal een beetje in de lijn van wat ik de afgelopen maanden al heb gedeeld. Wat deze keer weer opvalt bij de presentatie van de cijfers is de rust en het vertrouwen wat het management uitstraalt. Deze quote illustreert dat mooi.

“As we enter our fiscal 2023, there remains a level of uncertainty in respect to near-term economic growth and consumer demand. While we navigate this volatility, our experienced operating management teams and proven business model give us a distinct advantage in an ever-changing market. We remain confident in the resiliency of our business model based on our past performance over previous economic cycles, the strength and experience of our management teams, and our discipline to remain focused on what we can control.”

Zalando

Fair value €80 (was €80)

Koers €30

Onderwaardering 63%

Sterke signalen

Zalando is een strategische partnership aangegaan met Nike. Dat gaat allemaal niet ineens voor meer winst zorgen, maar het is een teken van de kracht van Zalando. Nike is de afgelopen jaren bezig geweest om zoveel mogelijk via eigen kanalen te verkopen, maar voor Zalando maken ze een uitzondering. Nike geeft deze uitleg: “With partners like Zalando, we can serve them with more speed, convenience, and connection to our brand and sport than ever before.”.

Zalando bereikt afgelopen kwartaal meer klanten en haalt meer omzet, terwijl het consumentenvertrouwen en de algemene vraag naar fashion aan het dalen is. Blijkbaar doen ze dus iets heel goed. Je ziet ook dat de acties naar meer winstgevendheid succesvol zijn.

Bij het gebruik van Zalando valt ook op dat er steeds meer gesponsorde content op staat. Zalando gaat op die manier geld verdienen aan het bereik dat het platform biedt. Vooral de kleinere brands gebruiken dit om in de spotlight te komen. Zalando voegt hier waarde toe omdat het dure marketing campagnes voor deze bedrijven bespaart.

En wat vindt Kim…

K: Wat moet ik deze maand kopen? D: Zalando! K: Ok…

Dat was in februari ’22….. Goeie tip Dennis 🙄

The End

Zo, dat was het dan. Op naar de laatste maand van het jaar! Sinterklaas, Kerst, Oliebollen en een eindejaarsrally! Proost 🥂

Ow en nog één toevoeging van Kim.

PostNL kent zij zakelijk heel goed en vanuit die ervaring vind zij PostNL een goede investering. Dat is goed onderbouwd en een logisch verhaal. Daar is geen speld tussen te krijgen…

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.