Yes! Een nieuwe fair values update. Je hebt even geen maandelijkse update kunnen lezen, daarom nu over Q1 van 2023.

Gelijk maar even het lijstje!

Nieuwkomer Acomo

Amsterdam Commodities, oftewel Acomo heb ik toegevoegd. In februari gekocht voor € 19,68. Acomo staat denk ik al 10 jaar op mijn watchlist. Alleen vond ik het nooit echt aantrekkelijk genoeg om te kopen. 8 jaar geleden stond de koers ook op hetzelfde punt als nu. Dus een beetje geduld….. 😅

En voor wie Acomo nog niet kent….. Hier een mini fundamentele analyse. En met mini bedoel ik echt mini. Gewoon om een idee te krijgen.

Het fijne is dat Acomo super simpel te begrijpen is.

Wat doet Acomo?

Ze kopen, handelen, behandelen, verwerken, verpakken en distribueren ingrediënten voor de voedsel- en dranken industrie. En dat zijn dan vrij specifieke ingrediënten, zoals bijvoorbeeld noten, gedroogd fruit, specerijen, zaden en thee. Dat maakt Acomo een typische niche speler.

Geschiedenis

In 1908 begonnen als de Rubber Cultuur Maatschappij Amsterdam. Een beursgenoteerde onderneming die vooral rubber en palmolie plantages exploiteerde. Later werden veel van deze plantages genationaliseerd. In 1982 heeft het Rotterdamse Catz International het bedrijf overgenomen. Dat was een zogenaamde “reverse takeover”, daardoor kon Catz een beursnotering krijgen zonder IPO. Catz zat vooral in de handel in Specerijen en noten. In 2000 hebben ze de naam Acomo aan het bedrijf gegeven. En in 2010 zijn de laatste belangen in de rubberindustrie verkocht. Vanaf dat moment is Acomo volledig gefocust op voedsel ingrediënten.

En dat was mijn spreekbeurt over de geschiedenis van Acomo 🤓. En door…..

Het verdienmodel

Euh… Gewoon nootjes toch. Inkopen en verkopen. Soms een beetje branden en kruiden. Een plastic zakje erom doen. Klaar is Kees.

Maar dat kan toch iedereen? Ja zeker. Maar toch levert Acomo toegevoegde waarde wat je niet zomaar nadoet. Laten we daar even naar kijken…

Competitief voordeel

Als klant van Acomo, een bedrijf in de voedselindustrie, heb je drie enorm belangrijke eisen in je toeleveringen. Leveringszekerheid, prijszekerheid en kwaliteitszekerheid. Voor nicheproducten is het heel lastig om aan die eisen te voldoen.

Als toeleverancier, zoals Acomo, heb je daarvoor schaal nodig, met een wereldwijd netwerk van producenten. Het weer of geopolitieke spanningen kunnen namelijk de hele toeleveringsketen overhoop gooien. Je hebt dus meerdere opties nodig om deze niche producten altijd te kunnen leveren, op het moment dat de klant dat wil. Daarnaast heb je een superstrakke organisatie nodig waarin je de hele keten tot aan je klant beheersbaar hebt. In geld, tijd, kwaliteit en proces. En omdat het zo’n specialistische markt is, heb je ook nog een berg mensen nodig met de juiste kennis om dat allemaal voor elkaar te krijgen. Je werkt samen met je klanten en je boeren over de hele wereld. Waar je ook aan beide kanten waarde kan toevoegen.

Dat Acomo die waarde levert, blijkt uit de vertrekkende klanten die proberen zelf de inkoop te doen. Die komen namelijk uiteindelijk weer terug bij Acomo omdat ze het zelf niet beter kunnen.

Dus ja, iedereen kan noten inkopen, branden en in een zakje stoppen. Maar als Duyvis kies ik altijd een partij die zorgt dat ik altijd geleverd krijg, tegen een voorspelbaar bedrag en met een afgesproken kwaliteit. Duyvis wil namelijk altijd zijn zak borrelnoten in de schappen kunnen leggen. Zonder te moeten hopen op goed weer in Zuid-Amerika 🙏.

Side note….. Ik heb geen idee of de noten uit Zuid-Amerika komen 🤷♂️. Ik heb ook geen idee of Duyvis klant is bij Acomo 🤷♂️. En daarnaast houd ik ook niet van borrelnoten. Maar dat terzijde….

Management

Kathy Fortmann is sinds 2021 de CEO van Acomo. Ze heeft bijna haar hele carrière in de business van Nutrition, Health, Ingredients en Flavours gewerkt. Bijvoorbeeld bij DuPont, Friesland Campina en International Flavors & Fragrances.

Ze zit er nog niet zo lang, dus echte conclusies kan ik niet trekken. Maar over het algemeen heeft ze een logisch verhaal en kan ik alle stappen goed volgen. Dat in combinatie met haar verleden en ervaring heb ik er wel vertrouwen in. In de jaren voor de benoeming van Kathy Fortmann als CEO werd die rol vervult door de CFO Allard Goldschmeding. Met de benoeming van Fortmann is Goldschmeding weer volledig gefocust op de rol van CFO.

Financiën

Acomo is een gezond bedrijf. De schulden zijn in 2020 opgelopen door de overname van Tradin Organics. Maar die schuld hebben ze tot eind 2022 fors afgebouwd. Ik verwacht nog een kleine afname van de schuldpositie in 2023/2024. Eind 2022 stond de Debt/Ebitda op 2,7. Niet heel laag, maar verre van problematisch. De dividendbetalingen zijn daarom ook weer hervat.

Even een paar ratio’s voor het overzicht.

Net debt/equity 2019 0,34 2020 0,95 2021 0,92 2022 0,68

De winst per aandeel was in 2021 en 2022 respectievelijk € 2,01 en € 2,07. En dat in een tijd van torenhoge energiekosten, volatiele prijzen en geopolitieke onrust. Dat geeft voor mij de enorme kracht van Acomo aan.

Fair value

€ 28 en dat heb ik met onderstaande uitgangspunten bepaald.

In 2023 verwacht ik dat een deel van de cash flow nog naar het terugdringen van de schuld gaat. Daardoor zakt de vrije kasstroom iets onder de € 2. Vanaf 2024 zal de winst vanaf ca. € 2 jaarlijks op lange termijn gemiddeld groeien met 6%. Om uiteindelijk af te vlakken tot een beperkte 3% per jaar. Dit gaat natuurlijk niet in een rechte streep omhoog. Ups en down afhankelijk van grondstofprijzen en de vraag zullen de jaarresultaten tijdelijk hoger of lager zetten.

Kansen, risico’s, fantasie

Op lange termijn zie ik de grootste kans in de toenemende vraag naar plantaardig voedsel. Duurzaamheidsoverwegingen gaan een steeds grotere rol spelen in de voedselketen. Daarnaast groeit de aandacht wereldwijd voor dierenwelzijn en daarmee de rol van plantaardig voedsel.

Vanuit die kans groeit er ook de nodige fantasie. Food Solutions is een relatief nieuwe tak binnen Acomo. Ze ontwikkelen daar ingrediënten die zorgen voor smaak in producten. De opmars van dit soort stoffen is groot. In plantaardige vleesvervangers, sauzen, soepen, etc. worden ze gebruikt om smaak toe te voegen die het product niet van zichzelf heeft. En natuurlijk heb je de kruidenmixen en functionele ingrediënten die zorgen voor textuur in een product of ze verhogen de houdbaarheid. Je kunt er van alles van vinden, maar de maakbaarheid van onze voeding blijft groot. Snelheid, gemak, lekker en goedkoop blijven belangrijk in ons leven als het om eten gaat.

Maar waar het op neer komt. Dit segment maakt slechts een klein deel uit van Acomo, 2% van de omzet en 5% van de Ebitda. Maar het groeit snel, met 15% omzetgroei en 21% Ebitdagroei in 2022 vergeleken met 2021. Ik verwacht dat de groei in dit segment de komende jaren fors zal doorzetten. Dat maakt het over ca. 5 jaar een wezenlijk onderdeel van de groep met een significante bijdrage aan de winst.

De risico’s spreken inmiddels voor zich denk ik. Volatiele prijzen, geopolitieke spanningen, klimaat, en voedselveiligheid. Dit zijn factoren die de omzet en winst lange tijd onder druk kunnen zetten. Hoewel ik denk dat Acomo een stabiel bedrijf is met goede vooruitzichten zijn er best veel externe factoren die perfect storm kunnen veroorzaken.

Verlagingen van fair values

Tot zover de mini fundamentele analyse. Dan valt het verder misschien op dat ik enkele fair values heb verlaagd. Hoewel Alstom en Deutsche Post goede cijfers lieten zien, viel de outlook iets tegen. Dat is niets schokkends, maar het verlaagt de waarde iets.

Verder heeft Samsung toch wel meer last van de terugval in de chipsector, daarnaast verwacht ik dat die terugval langer gaat duren dan normaal. Daarom ook daar een neerwaartse bijstelling van de fair value.

DocuSign, Pinterest, Zalando en Just Eat Takeaway en Alphabet hebben allemaal meer last van de huidige economische omstandigheden dan ik had gedacht. Ik had na de post corona terugval ook sneller herstel verwacht tot redelijke groei. Maar die blijft tot nu toe uit. Het is de vraag wanneer die groei weer gaat inzetten en tot die tijd blijft de onzekerheid wat groter. Alleen hebben een iets lagere fair value gekregen.

Meta doet het naar omstandigheden best goed. Maaruh….. Zoveel geld in de Reality Labs?! Ik weet best dat het meer is dan alleen een VR-brilletje. En ik ben over de Reality Labs van Meta ook echt enthousiast. Maar hier zijn echt veel meer dollars heen gegaan dan eerder verwacht. Dat heb ik doorgerekend en dat zorgt ook voor een bijstelling naar beneden.

Tot slot, in het rijtje fair value dalers. Thor. De daling in winst tijdens economische teruggang zat al in mijn modellen. Alleen valt de daling nu toch iets tegen. Die aanpassing heb ik nu in de meerjarige modellen doorgevoerd. Er komen tot in de oneindigheid namelijk meer periodes met economische teruggang.

Verhogingen van fair values

Maar er is ook goed nieuws…..

Airbnb, Berry, BMW en Kion doen het een beetje beter dan verwacht. Allemaal geen grote aanpassingen, maar de omstandigheden waar we nu inzitten geven veel extra informatie over hoe de business ervoor staat. Met wind mee doen de meeste bedrijven het uitstekend, ook de matige bedrijven. Wanneer het tegen zit zie je welke bedrijven veerkrachtig zijn.

De andere aandelen behouden hun fair values omdat ik de afgelopen maanden geen aanleiding heb gezien om die aan te passen.

Performance Q1 2023

2023 is goed begonnen. Mijn portefeuille maakte een flitsende start in januari met +15%, daar waar de wereldindex +5% deed. Februari begon ook als een raket, maar eindigde uiteindelijk met 0%, net als de index. Iets met rente en inflatie…. En deze maand hadden we een andere hobbel op de weg; banken! -/-5% deze maand, de index staat op -/-2%. Ook hadden enkele bedrijven wat tegenvallende cijfers waardoor maart wat harder zakte bij mij.

Per saldo staat er YTD een rendement van +9% versus +3% voor de index. Prima en niks mis mee. Maar…..

Transactiemania!

Ja die komt er aan. In 2022 heb ik mijn portefeuille zwaarder laten wegen naar tech, groei en fors afgestrafte aandelen. Ik had de overtuiging dat daar echt een extreem overdreven negatieve reactie in zat. Inmiddels is dat redelijk hersteld, met name in januari dit jaar. Het gaat dan om deze aankopen.

03/22 Alstom € 16,58 04/22 BMW € 76,34 05/22 Pinterest $ 17,99 11/22 Meta $ 90,12

Die koersen zijn al enorm opgelopen. Dat maakt dat het inmiddels grote posities zijn geworden in mijn portefeuille. Deze vier aandelen staan aan de vooravond om afgebouwd te worden.

Het geld stop ik deels terug in bestaande posities met een betere waardering en/of kleinere positie. Zo komt er iets meer balans in mijn portefeuille.

Strategiewijziging

En er komen waarschijnlijk twee nieuwe posities. Mijn strategie heeft namelijk een kleine update gekregen. Ik houd niet meer ca. 20 posities aan, maar ca. 15-25. Dat heeft het voordeel dat ik in tijden wanneer de prijzen overdrijven in bepaalde sectoren, ik meer posities kan verkopen. En met 25 posities vergroot ik mijn kansen op overdreven reacties. Aan de andere kant vind ik het daarna ook comfortabel om in die periodes daarna een geconcentreerde veiligere portefeuille te hebben, met een redelijke cashpositie. Van daaruit kan ik de overdrijvingen naar beneden gebruiken om weer uit te breiden in posities.

In praktijk gaat het natuurlijk nooit zwart of wit zijn, overdrijven omhoog of omlaag. Het is constant zoeken naar de balans tussen risico, waarde en sectoren. Maar met strak ca. 20 aandelen heb ik iets te weinig variabele om die balans aan te brengen. Daar voeg ik met 15-25 posities dus een variabele aan toe. Of het gaat werken voor mij weet ik nog niet, dat bekijk ik over een jaar of drie wel…..

Tot slot

Wanneer de transacties de deur uit zijn schrijf ik weer een update.

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Inflatie en rente. Dat is waar beleggen over gaat! Toch?

Stuiteren maar…..

Als je aandelen van techbedrijven hebt dan ben je al gewend aan dagscores van plus of min 7%. En dat is niet omdat die bedrijven iets te vertellen hebben. Het gaat namelijk over een inflatiecijfer dat 0,2 procentpunt van de verwachting afwijkt. Of een centrale bank voorzitter die vertelt dat hij meer bewijs nodig heeft voor dalende inflatie. Nieuws over inflatie en rente werkt met een enorme hefboom door in de koersen.

De verklaring

Laten we eens even uiteenzetten welke verklaringen je daarvoor kan vinden.

Inflatie zorgt voor hogere inkoopkosten en die kan je niet altijd doorberekenen aan de klant. Dat betekent minder winst en dus een lagere koers

Een hogere rente betekent een hoger risicovrij rendement. En dat zorgt weer voor een hogere rendementseis op aandelen. Gevolg: lagere koersen.

Hogere rente zorgt voor een economische rem. En dat betekent minder winst en dus lagere koersen.

Je kan zelf vast nog wel een paar varianten bedenken, maar ze komen altijd ongeveer op bovenstaande redenaties uit.

Het klinkt logisch en theoretisch is het ook wel te onderbouwen. Maar is het ook waar?

Wat is waar?

Dit is misschien wel de belangrijkste vraag tijdens je beleggingscarriere. Het nieuws wat je leest wordt namelijk vaak verkeerd om geredeneerd. Als de gebeurtenis “dalende koersen” is, dan gaan we de verklaring zoeken die daar bij past. En tádá… Je leest een nieuwsbericht dat actueel is en het voorziet je van een duiding.

Het probleem is alleen dat je er dan vanuit moet gaan dat de reactie op de beurs een goede vertaling is van de daadwerkelijke gebeurtenissen. Op lange termijn klopt dat ook wel, maar op korte termijn gaat dat totaal niet op. Volgens mij weten we allemaal dat men op de beurs enorm overdrijft, zowel positief als negatief. En we weten ook dat men irrationeel of emotioneel handelt naar de waan van de dag.

Daarom kijken we vandaag even naar de statistiek en niet naar de verklaringen in de nieuwsberichten.

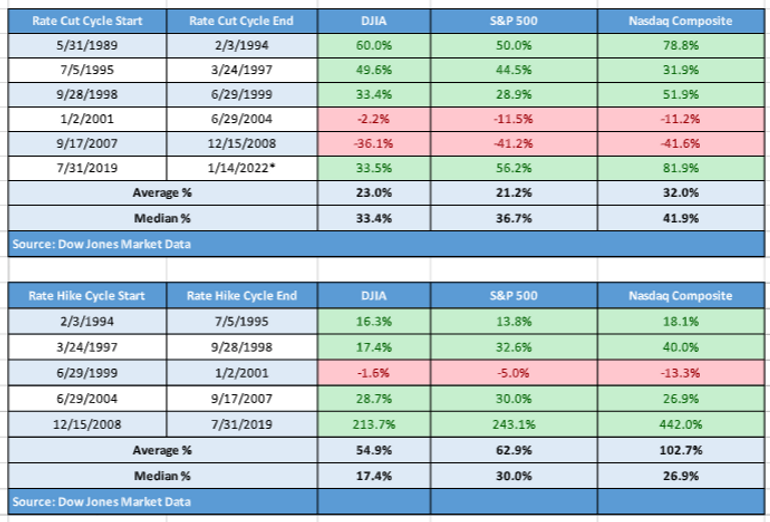

Stijgende rente

Laten we even 30 jaar terugkijken. Wat deden aandelen tijdens renteverhogingen en wat tijdens renteverlagingen. Op basis van de standaardverklaring zou het super eenvoudig moeten zijn. Iets in de geest van: Aandelen presteren goed bij dalende rentes en slecht bij stijgende rentes.

De statistiek…

Hé… In periodes van rentestijgingen doen aandelen het best goed! Nu snap ik best dat je statistisch vanalles kan aanmerken op deze tabel. De rendementen moeten eigenlijk geannualiseerd zijn. En er zijn “outliers” zoals de financiële crisis, waarvoor je moet corrigeren. Maar de kern van de conclusie blijft staan. Aandelen doen het vaak best goed wanneer rentes stijgen.

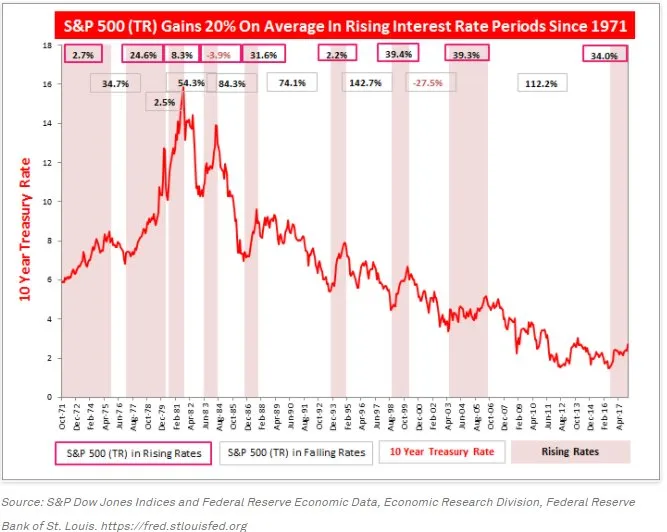

Als we iets verder terug gaan, naar 1971, dan zien we dat aandelen gemiddeld 20% stijgen in periodes met stijgende rentes. Dat blijkt uit onderstaande statistiek, gevat in een plaatje…

Het punt is dat stijgende rentes aandelen niet hebben weerhouden om te stijgen. En misschien is het niet zo gek dat aandelen stijgen wanneer we de rentes verhogen. Rentes worden vaak verhoogd als het economisch goed gaat en de werkloosheid laag is. En economische groei en stijgende koersen gaan dan wel weer hand in hand.

“this time is different”

Nee, nee… this time is niet different 😁. We komen uit een periode met een historische hoge groei van bijna 6% in 2021. Afgelopen kwartaal groeide de economie met bijna 3% op jaarbasis. En afgelopen maand is de werkloosheid nog steeds historisch laag op 3,7%. Ter vergelijk, 12 maanden geleden was de werkloosheid 4,2%. (NB alle economische data is uit de VS).

Ook “this time” stijgen de rentes bij een ijzersterke economie.

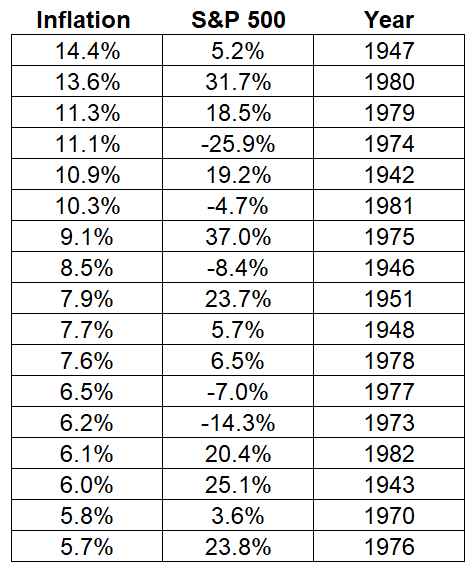

Hoge inflatie

Ok vergeet de rentes… Inflatie is de boosdoener! 😤 Toch?

Hier het lijstje met de jaren waarin de inflatie het hoogst was.

Prima jaren om per saldo te beleggen dacht ik zo. Er is ook geen enkel verband te zien tussen inflatie en aandelen returns. Inflatie dus ook maar een beetje uit het verdomhoekje halen…

Iemand moet de schuld krijgen! 😇

Zijn wij dat niet gewoon. De beleggers? Hebben we in 2021 niet iets teveel gedacht dat de bomen tot in de hemel groeiden. Kan het zo zijn dat al het gratis geld ons iets teveel ongebreidelde groei heeft gegeven? Zijn de tekorten aan personeel in de zorg en in het onderwijs niet een gevolg van iets teveel economische hebzucht?

Als het allemaal een beetje teveel was afgelopen jaren, dan is het logisch dat we weer een beetje terug naar normaal gaan. Geld is niet meer gratis en de werkgelegenheid komt weer in balans. Dat is een veel betere basis voor toekomstige economische groei!

Optimistisch voor aandelen

Ik denk dat we ons wat minder bezig kunnen houden met rente en inflatie. De verwachting voor de inflatie op langere termijn is ca. 2%. De “5-year, 5-year forward inflation rate” staat namelijk al een tijdje rond dat percentage. Deze indicator meet de verwachte gemiddelde inflatie gedurende 5 jaar, gerekend vanaf 5 jaar van nu. In dit geval dus de verwachte gemiddelde inflatie van 2028 t/m 2032.

“5-year, 5-year forward inflation rate“

Verder zijn de korte termijn verwachtingen voor de inflatie 3-4% voor 2023 en 2-3% voor 2024. Ik vind dat allemaal niet zo spectaculair.

En dat alles gebeurt in een tijd waarin de werkloosheid laag is. En waar we ongekend veel technologische innovaties hebben die ons welvaart komen brengen, denk bijvoorbeeld aan AI.

De komende 10 jaar krijgen we nog allerlei tegenslagen en uitdagingen. Er staat vast weer een volgende crisis voor de deur, we weten alleen nog niet welke. Zo gaat dat altijd. Iets onvoorziens gaat de wereld weer een beetje op z’n kop zetten, maar inflatie en rente gaat dat niet zijn. Dat is van het hier en nu en lossen we komende tijd met z’n allen op.

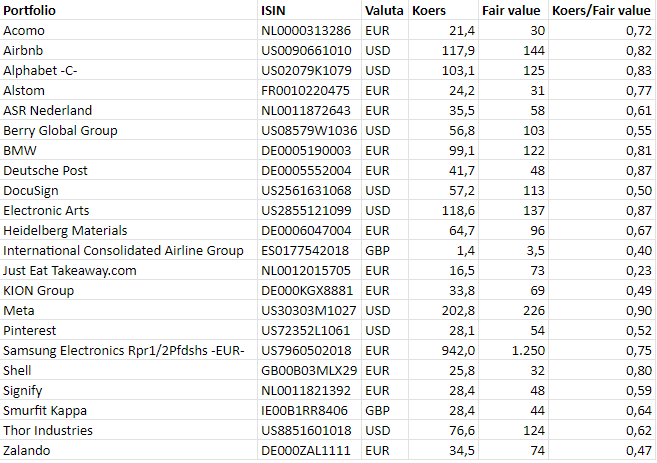

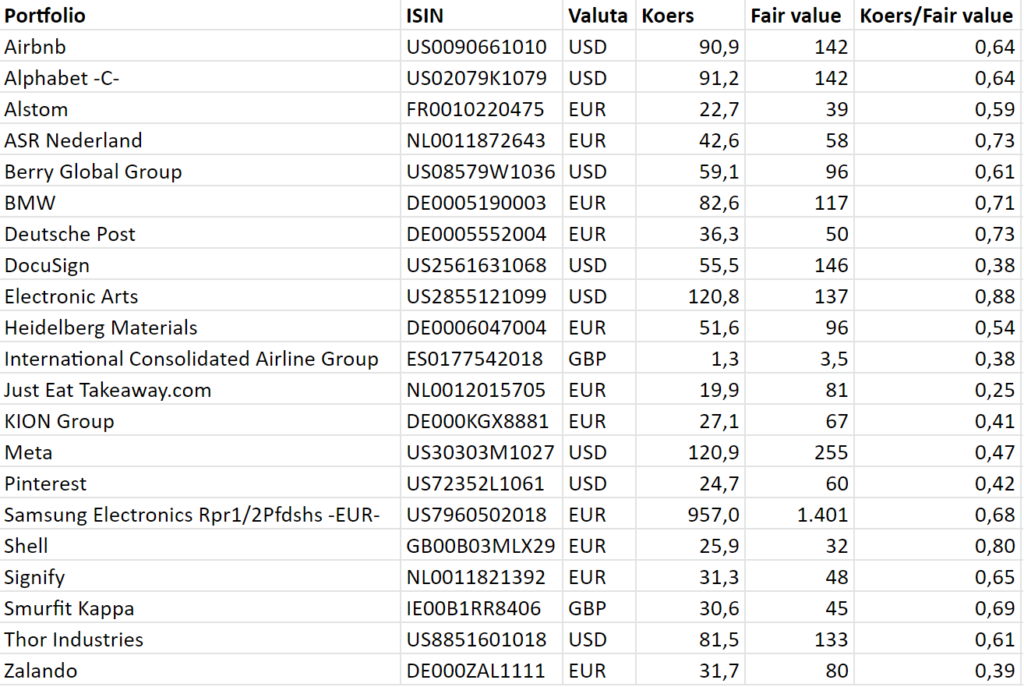

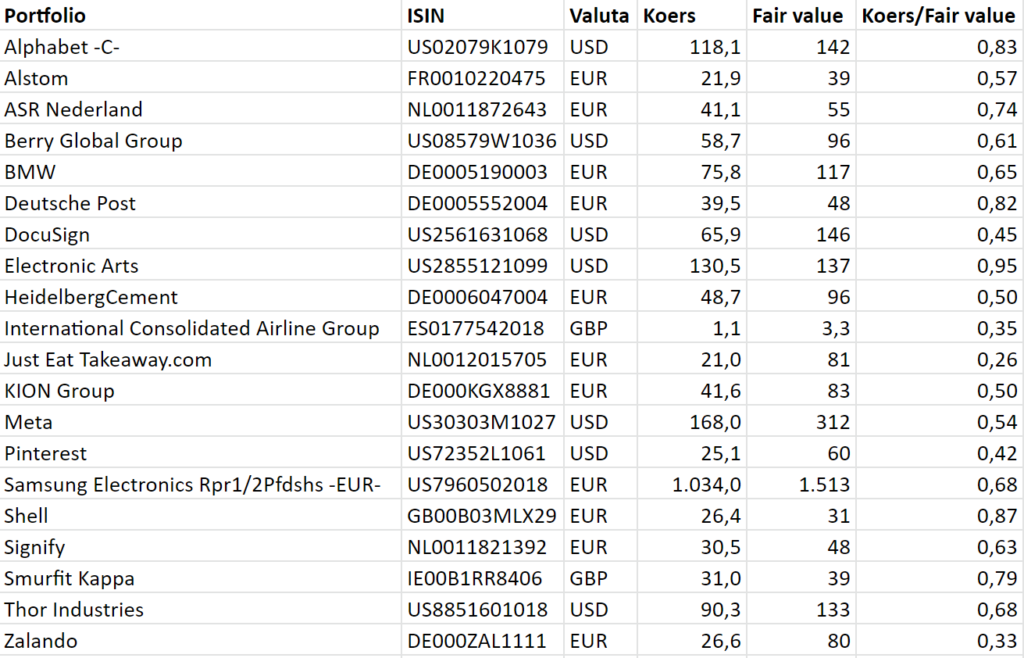

Fair values

Er is niks veranderd….. En ik heb ook geen transacties gedaan. Maar voor de volledigheid het fair value lijstje.

En DocuSign kwam met cijfers, daar kan ik nog wel even bij stil staan…..

DocuSign

Docusign kwam nog wel met cijfers. Het kwartaal was sterk met een omzetstijging van 18% en de marges bleven op peil. Al met al iets beter dan voorspeld, maar dat is inmiddels de standaard bij DocuSign. De outlook was vervolgens wat mager met “single digit” omzetgroei. Maar ook dat komt niet helemaal uit de lucht vallen. Het is al een tijdje duidelijk dat de organisatie niet goed is ingericht om nieuwe groei te creëren. Vandaar dat de vorige CEO moest vertrekken en er inmiddels een nieuwe CEO aan het roer staat.

En over de nieuwe CEO gesproken… Die wekt vertrouwen. Hij heeft een scherp beeld hoe hij de organisatie van DocuSign gaat omvormen tot de groeimachine die het eerder ook was. Daarnaast gaat hij de “go to market” strategie aanpassen zodat het markt en product elkaar beter weten te vinden. Dat de koers de dagen na de earnings fors opliep komt denk ik vooral door het vertrouwen dat men heeft in de CEO en zijn teksten in de earnings call. Eén van de quotes:

“Obviously, I didn’t join to run a low or mid-single-digit revenue company. So, I’m pushing very hard to get us to a different place, and we’re — we hope to have a lot of news to report on that over the next few quarters.”

Ik heb geen aanleiding om de fair value aan te passen. Maar een goede CEO helpt ter ondersteuning van de fair value die ik al had berekend. Daarvoor moet de groei inderdaad wel snel weer terugkeren naar “double digits”.

Op naar 2023

De kans is groot dat beleggingsjaar 2022 ook voor jou in het rood staat. Ik hoop dat je dit jaar hebt kunnen leren en de moed hebt gehouden om te blijven beleggen. Als je als belegger door deze tijden heen komt is de kans groot dat je het vol gaat houden voor de lange termijn. En dat is volgens mij wat je uiteindelijk wil.

Laat voor 2023 de waan van de dag een beetje aan je voorbij gaan. En blijf kijken naar waar de wereld over 5, 10 of 20 jaar vanaf vandaag staat. Het grootste risico is waarschijnlijk niet dat je een negatief jaar hebt op de beurs, maar dat je door een onzeker gevoel stopt met beleggen. Dat zou zonde zijn.

Voor nu….. Geniet van de kerstdagen en oud en nieuw. Laat de zorgen van 2022 achter je en kijk nog even terug naar al het moois van 2022. En maak er vooral een geweldig 2023 van.

Geniet en wees een beetje lief voor elkaar. Proost! 🥂

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

De nieuwe fair values update 🥳! In oktober was er geen update, maar wel een onwijs gezellige borrel in de Kleine Komedie. Ik vond het ontzettend tof om jullie te ontmoeten en te spreken. Ik heb niet iedereen kunnen spreken en sommigen konden er niet bij zijn….. Volgens mij hebben we genoeg reden om nog een keer iets te organiseren 🥂. Ik heb er zin in.

De show in de kleine komedie kan je hier terugluisteren. En verder heb je mij in oktober twee keer in de podcast kunnen horen. Over het beleggingsproces en bedrijfsschulden.

Owja….. En in de aflevering over het beleggingsproces heb ik, tussen neus en lippen door, verteld dat ik een beleggingsidee altijd tegen iemand aanpraat. Iemand die toevallig in de buurt is en het kan horen. En dat die iemand in mijn geval toevalligerwijs vaak mijn vriendin is (naam is bij de redactie bekend). Deze uitspraak heeft inmiddels veel luisteraars doen besluiten om beleggingstips in te winnen bij haar 😂.

Ik zal jullie even voorstellen aan mijn vriendin. Dat is Kim (de redactie is slecht met geheimen). Kim vind dat ik veel praat, vooral veel over beleggen 🤓. Kim heeft hobby’s en dat is niet beleggen. Ook voor een goede fundamentele analyse mag ik haar ‘snachts niet wakker maken. Mogen jullie raden hoeveel ze van mijn verhaal hoort en onthoudt? 😇

Kim heeft ook de eigenaardige eigenschap om niet te doen wat ik zeg. Vooral met beleggen. De maandelijkse vraag: “wat moet ik kopen?” beantwoord ik altijd netjes met wat ik zou kopen. Maar ergens bekruipt mij het gevoel dat ik net zo goed de uitslagen van de laatste lokale biljart competitie kan opnoemen. Haar portefeuille lijkt namelijk samengesteld door een beursdolfijn 🐬. Beursdolfijn?

Misschien maar goed ook. Dolfijnen en apen doen het doorgaans beter dan beursexperts.

Maar laten we over naar de orde van de dag. Het is november en hier is de nieuwe update van de fair values!

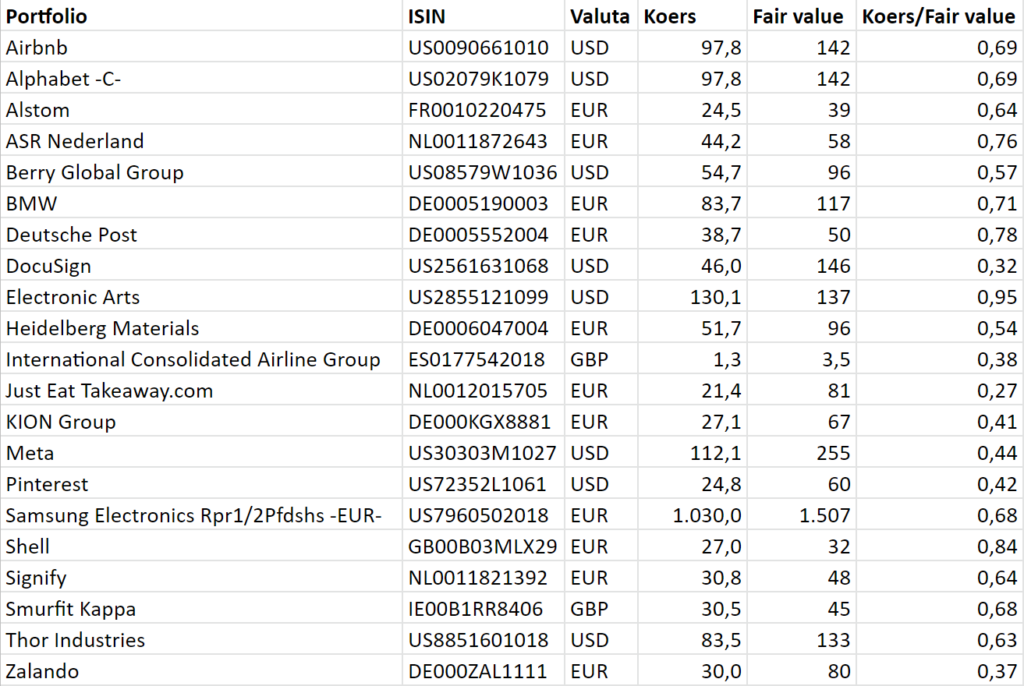

Fair values

Bij deze

Transacties

Een paar transacties sinds de laatste update van 18 september. In september, na de laatste update, heb ik bijgestort en Kion bijgekocht (€20). In oktober heb ik Alphabet bijgekocht ($97). In november heb ik Meta bijgekocht ($90) en Airbnb nieuw gekocht ($95) 😎. Voor die laatste twee transacties was de maandelijkse inleg, dividenden en restant cash niet genoeg….. Ik heb daarvoor een deel van ASR verkocht. ASR was 9% van mijn portefeuille en de onderwaardering is relatief beperkt. ASR heb ik in november teruggebracht naar 4%, Meta verhoogt naar 4% en Airbnb voor 4% toegevoegd.

Waarom?

Dit alles in lijn met mijn verhaal bij Jong beleggen de Show in de Kleine Komedie. Ik zie meer waarde in cyclische, groei en techbedrijven. Ik beleg namelijk alvast voor de periode waar we niet meer bang zijn voor een recessie, oplopende inflatie en stijgende rentes.

En als we in die periode zitten is er wel weer wat nieuws aan de hand. Dan beweeg ik wel weer naar alles wat dan niemand wil hebben. 😉

Maar laten we mijn holdings even langslopen…..

Airbnb

Fair value $142 (was $144)

Koers $98

Onderwaardering 31%

Nieuwe positie!

In April ’22 heb ik met Pim Verlaan Airbnb geanalyseerd. De basis van de analyse is onveranderd, Airbnb is een fantastisch bedrijf met een sterk verdienmodel en uitstekend management. De koers was toen $160 en deze maand $95. Tjah….. Toen heb ik mijn bierviltje er weer bijgepakt.

Waarde

De FV van $142 ligt dicht bij de FV van $144, maar toch is er onderliggend wat veranderd. Vanaf mei ’22 houd ik namelijk rekening met een rendementseis van 11% in plaats van 10% (het hoe en waarom kan je hier nalezen). Die aanpassing verlaagt de fair value. Aan de andere kant presteert Airbnb beter dan we in april dit jaar hadden voorspeld. De omzet valt dit jaar ca. 6,5% hoger uit, maar vooral de winstmarge is veel harder opgelopen dan gedacht. We hebben in onze analyse rekening gehouden met oplopende kostenvoordelen ten opzicht van de omzet over de jaren 2021 tot 2036. Dit was dit overzicht:

De omzet stijgt 1 jaar met 30% en daarna met 20%, geleidelijk afnemend naar 10%;

De cost of revenue (COR) gaat van 19% naar 14%;

Operations & support (O&S) gaat van 14% naar 11%;

Sales & marketing (S&M) gaat van 20% naar 14%;

Product & development (P&D) van 23% naar 15%;

General & administrative (G&A) van 14% naar 9%;

Die kostenvoordelen lopen veel sneller op dan gedacht. Ik verwacht nog steeds ongeveer dezelfde eindstanden. Alleen is Airbnb wel 2 jaar ingelopen op mijn planning 🚀. Dat effect doet de aanpassing van de rendementseis bijna teniet waardoor de fair value uitkomt op $142.

En wat vindt Kim…

D: Wat vind jij van Airbnb? K: Leuk! Waar gaan we heen?

🤔

Dit ontwikkelt zich tot een iets met: blij en een dode mus…..

Dus we gaan binnenkort 3 dagen naar Maastricht 😇

Alphabet

Fair value $141 (was $142)

Koers $98

Onderwaardering 30%

Niet zoveel aan de hand

Alphabet kwam met kwartaalcijfers en de advertentie-inkomsten vallen wat tegen. Daar was nogal wat gedoe over, inclusief een activistische aandeelhouder die opstaat. Het mes moet in de kosten en alles moet lean & mean. Aandeelhouders willen elke cent eruit persen. Liefst morgen en anders gister.

Het is toch eigenlijk heel simpel, al heel lang. Als de economie een beetje afremt gaan advertenties minder opleveren, dat is niet alleen bij Google. 20 jaar geleden hadden kranten daar ook last van. De verbazing over beperkte groei bij Alphabet zegt meer over de analisten dan over Alphabet zelf.

De waarheid ligt ergens in het midden. En wat mij betreft leggen de CEO en CFO dat ook zo uit. De focus gaat naar een beperkter aantal producten. De resources worden gericht op de high growth onderdelen. En ze gaan kostenbesparingen doorvoeren. Dat was overigens al een lijn die ze hadden ingezet en kwam niet ineens op. Er zijn al onderdelen afgestoten of gestaakt. En het verminderen van het aannemen van personeel was al ingezet. Toch laten ze de belangrijke kern van Alphabet staan: “Talent is the most precious resource” zei Sundar Pichai. Dit is slechts één voorbeeld waardoor ik enthousiast blijf over de koers die ze varen. Het wordt geen “hack & slash” om op korte termijn een paar dollars extra te verdienen, maar wel een verstandige koers om op lange termijn meer waarde te creëren.

De kleine aanpassing van de fair value heeft te maken met kleine aanpassingen in 2023 en 2024, de lange termijn blijft verder staan.

Alstom

Fair value €39 (was €39)

Koers €25

Onderwaardering 36%

Blijft zoals het was

De kwartaalcijfers waren netjes. Het meeste gewoon conform verwachting. De analyse van bijna een jaar geleden staat in basis nog steeds, in deze aflevering van de podcast lees en luister je de uitgebreide analyse. De FV is voor een groot deel gebaseerd op de middellange termijn verwachting van het management. Die verwachting is ook nu weer bevestigd. Ik verwacht dat het management van Alstom prima in staat is om die inschatting goed te maken. Vanuit het orderboek kan je dergelijke omzet en marge voorspellingen wel doen. Daarnaast is het goed om te zien dat ze de probleemprojecten uit de overname van Bombardier goed kunnen wegwerken.

Bij Alstom wordt het volgend jaar interessant om te volgen of ze voorbij de middellange termijn doelstellingen gaan kijken. “Alstom in Motion” is in 2019 gelanceerd en kijkt naar 2025 als middellange termijn. In 2024 verwacht ik een nieuw verhaal, 2023 is dan de opmaat waarin je al wat informatie gaat krijgen.

ASR

Fair value €58 (was €55)

Koers €44

Onderwaardering 24%

Overname Aegon Nederland

Een mooie overname die de consolidatie van de verzekeringsmarkt versnelt. Ik verwacht dat het waarde toevoegt voor ASR. Er zijn kostenvoordelen te behalen en de concurrentiepositie wordt beter waardoor de marges kunnen verbeteren.

ASR is een blijft een sterk en degelijk bedrijf. Er is niet zoveel spannends te beleven maar dat is in dit geval gewoon goed nieuws. De Fair value is iets omhoog omdat 2022 uit de DCF is verdwenen en ASR rustig doorgroeit in 2023. Daarnaast heb ik de overname van Aegon Nederland globaal opgenomen.

Dat ik ASR heb verkleind heeft niets te maken met mijn analyse of de verwachtingen. Ik wou het gewoon weer terug hebben naar “normale” proporties (van 9% naar 4%).

Is ontwikkeld en geproduceerd door Berry. Het is niet zo innovatief als de Meta Quest Pro of de Tesla Robot….. Maar de wereld heeft plastic dopjes nodig 😄. Sterker nog….. Op dit moment hebben dopjes een grotere rol mijn leven dan VR brillen.

Voor mezelf heb ik deze specifieke dopjes niet nodig. Ik gooi onderweg namelijk alles in de prullenbak. Maar de wereld vraagt al jaren om een oplossing voor het “losse-dopjes-probleem”. In onderstaande video en link een schets van het probleem.

De roep om extra prullenbakken te plaatsen snap ik ook, alleen heeft dat totaal geen effect. Iemand die plastic op de grond gooit doet dat nooit omdat de prullenbak te ver weg staat. Die doet dat omdat….. (vul zelf maar in). Diverse onderzoeken wijzen ook uit dat gedrag het probleem is, niet de prullenbakken in de openbare ruimte.

Dan nog even de review van “de nieuwe dopjes van Berry” 😉. Ze functioneren helemaal prima, ze zijn moeilijk kapot te krijgen en het went snel. Je moet wel de fles goed gedraaid houden want anders giet je je drinken over de dop 😜. Vier sterren 👍 .

Maar goed, waarom vertel ik dit? Het viel mij op terwijl ik Berry Global aan het volgen was. En de cijfers waren niet echt interessant. Gewoon goed en steady. Ook met oplopende kosten en teruglopende economie. En dat goed en steady levert de komende jaren $7-10 winst per aandeel op. Ik heb dan niet echt veel ingewikkelde rekenmodellen nodig om te bepalen dat $55 gewoon niet zo duur is.

En wat vindt Kim…

Dopjes, plastic op straat, innovatie in de plastic verpakkingsindustrie…..

Kim vindt dat ik veel praat 🤨.

BMW

Fair value €117 (was €117)

Koers €84

Onderwaardering 29%

Still going strong

Alles wat ik in Augustus ’22 schreef staat nog als een huis. Ik heb niet zoveel toe te voegen.

Deutsche Post

Fair value €50 (was €48)

Koers €39

Onderwaardering 22%

Guidance omhoog

Bij de update van Augustus ’22 was ik nog wat terughoudend om de toekomst positief bij te stellen. Hoewel de cijfers daar op korte termijn wellicht aanleiding toe gaven. Maar bij de laatste kwartaalcijfers heeft het management de eigen verwachting opgeschroeft. Voor mij een bevestiging om mijn ramingen ook een beetje omhoog te tillen.

Deutsche Post is mijn kleinste positie. Het bedrijf presteert ijzersterk en laat in deze lastige tijd zien dat het gewoon kan presteren en groeien. De onderwaardering is echter ook niet enorm dus voorlopig vind ik het prima om het onderin mijn portefeuille te laten bungelen. Ik ben de komende jaren vooral nieuwsgierig wat het doet als we in een forse recessie belanden. Op basis van die informatie kan ik mijn aannames wellicht naar boven bijstellen. Het terugkijken naar eerdere recessies vind ik een slechte vergelijking. Deutsche Post is een heel ander bedrijf geworden en de wereld is qua logistiek, supply-chain, bezorging en E-commerce totaal veranderd. Ik denk dat je daarom de toekomst van neergaande economische cycli niet nauwkeurig kan voorspellen.

En wat vindt Kim…

K: Wat moet ik deze maand kopen? D: Je hebt al heel veel cyclisch en tech in je portefeuille. Een beetje spreiden kan geen kwaad. Ik vind Deutsche Post een supersterk bedrijf en inmiddels veel interessanter dan PostNL. Deutsche Post heeft namelijk de komende jaren veel meer baat bij het internationale vrachtverkeer. De schaal die ze hebben zorgt voor een Moat die de markt nog zwaar onderschat. K: Ok…..

Kim heeft inmiddels aangekocht…..

PostNL 🤷♂️

Docusign

Fair value $146 (was $146)

Koers $46

Onderwaardering 68%

Nieuwe CEO

Allan Thygesen is de nieuwe CEO van DocuSign. Voorheen was hij President bij Google. Er is niet heel veel over hem te vinden maar aan de oppervlakte lijkt hij een geschikte CEO voor Docusign. DocuSign omschrijft het als volgt: “”He is a customer-focused innovator with deep experience in e-commerce, the digitalization of business, and leading high-growth scale organizations.” De komende maanden ga ik DocuSign goed in de gaten houden en dan met name de nieuwe CEO.

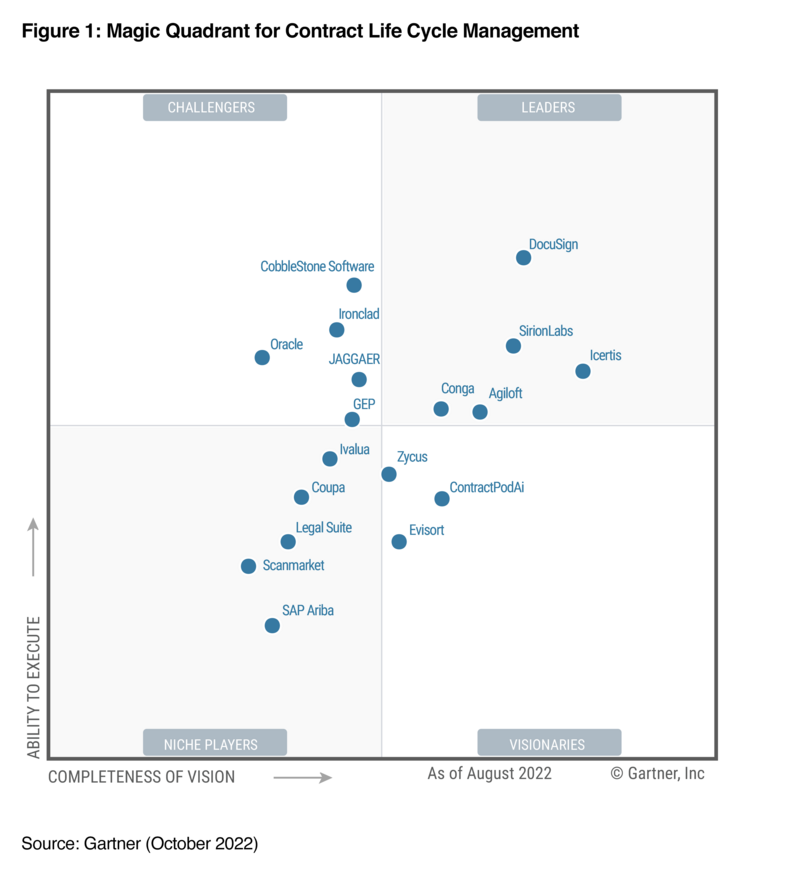

CLM Leader

In oktober is de CLM oplossing van DocuSign voor de derde keer op rij benoemd als “leader” in de Magic Quadrant van Gartner. Gartner is één van de beste in het onderzoek naar dergelijke onderwerpen. Het is in ieder geval een bevestiging dat dat wat ze aan het ontwikkelen zijn door een gerenommeerde partij als meest waardevol wordt gezien.

De FV van DocuSign blijft enorm onzeker. Er rommelt vanalles en de komende maanden moet ik goed gaan rekenen met de nieuwe informatie die beschikbaar gaat komen. Maar voor nu geldt de passage die ook in de update van Augustus ’22 stond.

We moeten het alleen ook niet al te dramatisch maken. De omzet groeide nog met 25%, er staat meer dan een miljard cash op de bank, De brutomarge is nog meer dan 80%, de free cash flow is ruim positief en er blijven maar klanten bijkomen.

We zullen zien…..

Electronic Arts

Fair value $137 (was $137)

Koers $130

Onderwaardering 5%

Op zoek naar momentum

EA doet wat het moet doen, gewoon games uitbrengen in de bekende franchises. Dat brengt groei met zich mee en dat doen ze uitstekend. Ook de afgelopen kwartaalcijfers bevestigen dit. De onderwaardering is klein maar toch houd ik ze graag aan in mijn portefeuille.

Ik wacht bepaalde nieuwe releases graag af en met de aangekondigde nieuwe versie van The Sims, kan het momentum snel veranderen. The Sims 5 kan wel eens ontwikkeld worden zodat het heel goed te monetizen is. Bij de huidige Sims franchise is dat toch een beetje een 1.0 variant. Een goede multiplayer kan die game qua verdienmodel extreem vooruit helpen. Het is allemaal een beetje koffiedik kijken, maar ik wacht het graag af.

Daarnaast zit er nog verborgen waarde bij bedrijven in de gaming industrie. Dat wat zij maken en uitgeven is uniek en kent toepassingen in de filmindustrie en kan gebruikt worden in de AR en VR wereld. Je begint niet zomaar een groot gaming-bedrijf en daarom zie je ook grote overnames de afgelopen jaren. EA is dan misschien niet overnamekandidaat #1, maar hun ontwikkelkracht en kennis van monetizen is veel breder te combineren. Het is de fantasie die ik graag nog even afwacht.

Heidelberg Materials

Fair value €96 (was €96)

Koers €52

Onderwaardering 54%

Nieuwe naam

Van HeidelbergCement naar Heidelberg Materials. En dat was dan ook wel het grootste nieuws 😄. Ondanks stijgende prijzen blijft Heidelberg gewoon winst maken. Ongeveer net zoveel als vorig jaar. Prima kwartaalcijfers dus. Onderwaardering is nog steeds heel groot, komt vast wel een keer goed…..

International Consolidated Airlines Group

Fair value £3,5 (was £3,3)

Koers £1,3

Onderwaardering 62%

Party like it’s 2019

Er werd alweer winst gemaakt vorig kwartaal. En ook in Q3 is de omzet en winst opgevoerd bij alle airlines van ICAG. In Q1 2023 verwacht men dat de capaciteit op 95% van het 2019 niveau is beland. Verder zijn de schulden nog torenhoog, maar daartegenover staat 13 miljard cash! Vandaar dat hier en daar de geruchtenmolen is aangezwengeld in de media. ICAG zou geïnteresseerd zijn om TAP en EasyJet te kopen. Het zou passen in de consolidatiestrategie van ICAG en het zou de concurrentie uitdunnen. Maar of het er echt van komt valt te bezien. Maar het feit dat er veel airlines zijn die kwakkelen met winstgevendheid of aan het infuus van de overheid hangen is interessant voor ICAG. Een bedrijfstak waarbij de meeste partijen eigenlijk niet echt bestaansrecht hebben gaat vroeg of laat consolideren en dan blijven de sterkste spelers over. Ik denk dat ICAG daar één van is.

Voor nu heb ik de FV een klein stukje verhoogt. De huidige omzet en winstontwikkeling geven daar genoeg aanleiding voor.

Just Eat Takeaway

Fair value €81 (was €81)

Koers €21

Onderwaardering 74%

Het gaat de goede kant op

De adjusted Ebitda wordt sneller positief. De deal met Amazon begint z’n effect te hebben. Ze gaan samenwerken met Getir, wat een teken is dat het platform van JET waarde biedt voor dergelijke partijen. En zo blijft JET de stappen in de goede richting zetten.

FV blijft wat mij betreft staan. Bij korte termijn tegenwind gaat de FV niet echt omlaag, maar bij korte termijn meewind ook niet omhoog. Het echte geld zit bij JET veel verder in de toekomst en we praten hier over Ebitda marges van 0,X% op korte termijn. Dat doet gewoon niet zoveel voor de waardering. Wat het wel doet is een bevestiging dat het de goede kant op gaat.

Kion Group

Fair value €67 (was €67)

Koers €27

Onderwaardering 59%

Bijgekocht

In de update van September ’22 had Kion al de hoofdrol. Heel veel meer valt er nu niet te melden. Kion kwam wel met kwartaalcijfers maar die lagen in lijn met de verwachtingen. En bevestigde eigenlijk dat wat in mijn vorige update als stond. Kion heb ik in september bijgekocht op €20.

En wat vindt Kim…

Kim heeft Kion in portefeuille en ze vind de koers te laag. Ik denk dat dat komt omdat ze er verstand van heeft 😎.

Meta

Fair value $255 (was $312)

Koers $112

Onderwaardering 56%

Dure hobby…

Maar super cool!

Onderstaande video geeft wat mij betreft een veel beter beeld wat Meta Labs nou precies inhoudt. Het is niet het bouwen van een VR-bril met een “gimmicky” metaverse platform. Het gaat over het totaal opnieuw ontwikkelen van hoe we techniek in de moderne tijd beter kunnen gebruiken. Het borduurt nauwelijks voort op de bestaande hardware en techniek en daarmee heeft het de potentie om een enorme stap voorwaarts te creëren.

Maar er is een downside, eigenlijk twee. De ene heeft te maken met het eerste deel van “dure hobby”. In de laatste kwartaalcijfers blijken de uitgaven fors opgevoerd tot een run-rate van $15 miljard! En met die proporties had ik ook geen rekening gehouden. Dat drukt dus op de resultaten de komende jaren en daarmee gaat de FV een tikkie achteruit.

De tweede heeft te maken met Apple. Er komen steeds meer berichten naar buiten over de VR bril van Apple en die zijn veelbelovend. Als we dat combineren met het feit dat Apple extreem goed is als het aankomt op het introduceren van nieuwe producten, dan heeft Meta er in potentie een grote concurrent bij. Het is nog geen reden om hierdoor de FV te verlagen, maar het is wel iets om in de gaten te houden. De hele metaverse gaat geen winner takes it all markt worden, maar het zou voor Meta wel noodzakelijk zijn om first mover te blijven, anders zijn al die miljarden het niet waard.

Owja en de teruglopende advertentie-inkomsten….. Tjah, zelfde verhaal als bij Alphabet, het is nou eenmaal zo. Soms gaat het goed en soms wat minder, dan kan je gewoon opnemen in je calculaties.

Als met al zorgen de hogere investeringen in de Metaverse de komende jaren ervoor dat ik de FV naar beneden moet bijstellen. Van $312 naar $255. Desondanks ben ik nog steeds enthousiast.

Pinterest

Fair value $60 (was $60)

Koers $25

Onderwaardering 58%

Heeft nog wat tijd nodig

Nette kwartaalcijfers. ARPU wat omhoog en MAU eindelijk stabiel. Vanaf nu wil ik graag zien dat de MAU weer gaat groeien en dat nieuwe producten ook daadwerkelijk bij gaan dragen aan omzet en winst. Er gaat veel naar R&D en er moeten tekenen zijn dat het gaat aanslaan. Voor nu ziet het er allemaal goed uit en verwacht ik dat het wel goed gaat komen. Ook voor Pinterest zit de waarde wat verder in de toekomst. In de update van Januari ’22 stond ik wat uitgebreider stil bij Pinterest. Eigenlijk geldt de analyse van toen nog steeds voor 2023.

Samsung Electronics

Fair value €1513 (was €1513)

Koers €1030

Onderwaardering 32%

Beweegt een beetje mee

De chipmarkt zakt een beetje weg. Zo beweegt Samsung ook een beetje mee naar beneden qua omzet en winst. Economische achteruitgang gaat de consumentenelektronica ook nog wat raken waarschijnlijk. Maar het lange termijn plaatje van Samsung is nog gewoon hetzelfde. Het blijft een cashmachine dat extreem veel geld blijft investeren in de modernste fabriekshallen en elektronica.

Shell

Fair value €32 (was €31)

Koers €27

Onderwaardering 16%

Korte termijn blijft gunstig

De olie- en gasprijzen blijven niet eeuwig verhoogt. Maar nu nog ff wel….. Het duurt allemaal wat langer dan gedacht en daar profiteert Shell van. Op termijn gaat alles altijd weer naar ‘normaal’, maar het feit dat het nog opgerekt wordt zorgt voor een kleine positieve bijstelling in de FV van Shell. Het geld stroomt binnen als water, de schulden zijn afgebouwd en het geld gaat terugvloeien naar de aandeelhouder.

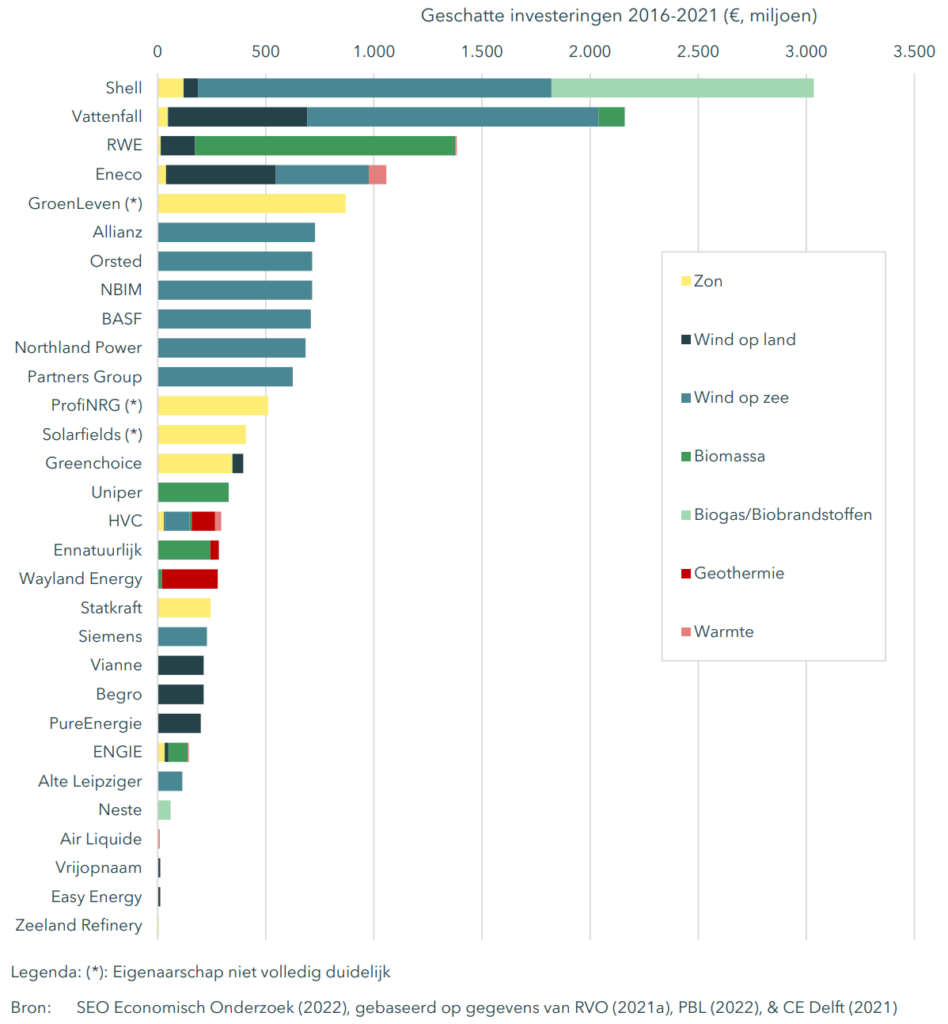

Moet Shell dat niet in duurzame energie stoppen? Ja en nee. Dat doen ze namelijk al. Er is geen partij die meer geld uitgeeft in Nederland aan de energietransitie dan Shell. Zie deze tabel.

Maar ze moeten nog meer investeren? Zou het zo kunnen zijn dat er gewoon niet zoveel opties zijn om “meer” te investeren? Vergunningen voor bouwen van windmolenparken? Duurt toch even en niemand wil ze in z’n achtertuin. Natuurlijk kan en wil Shell wel meer investeren. In percentage van de omzet doen ze nog relatief weinig zou je kunnen zeggen. Maar je moet het geld wel ergens kwijt kunnen. Bij mij thuis werkt dat ook zo. Groenten eten is super gezond, het grootste deel van mijn maaltijd bestaat er uit en mijn boodschappenmandje is voor het grootste deel gevuld met paprika’s, courgettes en broccoli. In percentage van mijn inkomen geef ik alleen niet zoveel uit aan groenten. Is het dan gezond om nog meer groenten te kopen, omdat het kan?! Ik krijg het alleen niet meer op…..

En wat vindt Kim…

Kim lust ook graag groenten.

En ze heeft ook Shell in portefeuille.

Signify

Fair value €48 (was €48)

Koers €31

Onderwaardering 36%

Is zoals het was

Afgelopen kwartaal werd wel duidelijk dat de groei er een beetje uit is door de economische omstandigheden. Er wordt nog wel wat groei verwacht voor 2022. Per saldo staat de analyse nog. In de update van Juli ’22 heb ik daar wat meer over gedeeld.

Smurfit Kappa

Fair value £45 (was £39)

Koers £31

Onderwaardering 32%

Zet sterke lijn voort

Bij de vorige kwartaalcijfers bleek al hoe sterk Smurfit blijft presteren. In de update van Augustus ’22 deelde ik mijn enthousiasme al over de groeicijfers. In het laatste kwartaal zet Smurfit dit weer ijzersterk door. Met deze nieuwe inzichten en het verstrijken van tijd komt er een hogere FV uit van £45. Dat heeft vooral te maken met een hogere omzet en winstgevendheid dan verwacht in deze economische omstandigheden. Dat betekent dat ik verwacht dat ze ook in de toekomst bij tegenwind de winst goed op peil kunnen houden. Daardoor gaat er wat toekomstige voorzichtigheid uit mijn doorrekeningen en dat zorgt voor een hogere FV.

Thor Industries

Fair value $133 (was $133)

Koers $84

Onderwaardering 32%

Betrouwbaar en degelijk

Cijfers van Thor waren allemaal dik in orde. Kan er vanalles over vertellen maar het ligt allemaal een beetje in de lijn van wat ik de afgelopen maanden al heb gedeeld. Wat deze keer weer opvalt bij de presentatie van de cijfers is de rust en het vertrouwen wat het management uitstraalt. Deze quote illustreert dat mooi.

“As we enter our fiscal 2023, there remains a level of uncertainty in respect to near-term economic growth and consumer demand. While we navigate this volatility, our experienced operating management teams and proven business model give us a distinct advantage in an ever-changing market. We remain confident in the resiliency of our business model based on our past performance over previous economic cycles, the strength and experience of our management teams, and our discipline to remain focused on what we can control.”

Zalando

Fair value €80 (was €80)

Koers €30

Onderwaardering 63%

Sterke signalen

Zalando is een strategische partnership aangegaan met Nike. Dat gaat allemaal niet ineens voor meer winst zorgen, maar het is een teken van de kracht van Zalando. Nike is de afgelopen jaren bezig geweest om zoveel mogelijk via eigen kanalen te verkopen, maar voor Zalando maken ze een uitzondering. Nike geeft deze uitleg: “With partners like Zalando, we can serve them with more speed, convenience, and connection to our brand and sport than ever before.”.

Zalando bereikt afgelopen kwartaal meer klanten en haalt meer omzet, terwijl het consumentenvertrouwen en de algemene vraag naar fashion aan het dalen is. Blijkbaar doen ze dus iets heel goed. Je ziet ook dat de acties naar meer winstgevendheid succesvol zijn.

Bij het gebruik van Zalando valt ook op dat er steeds meer gesponsorde content op staat. Zalando gaat op die manier geld verdienen aan het bereik dat het platform biedt. Vooral de kleinere brands gebruiken dit om in de spotlight te komen. Zalando voegt hier waarde toe omdat het dure marketing campagnes voor deze bedrijven bespaart.

En wat vindt Kim…

K: Wat moet ik deze maand kopen? D: Zalando! K: Ok…

Dat was in februari ’22….. Goeie tip Dennis 🙄

The End

Zo, dat was het dan. Op naar de laatste maand van het jaar! Sinterklaas, Kerst, Oliebollen en een eindejaarsrally! Proost 🥂

Ow en nog één toevoeging van Kim.

PostNL kent zij zakelijk heel goed en vanuit die ervaring vind zij PostNL een goede investering. Dat is goed onderbouwd en een logisch verhaal. Daar is geen speld tussen te krijgen…

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

We gaan bingo spelen! 🤩 Het kwartaalcijferseizoen is namelijk achter de rug en zoals altijd was er genoeg input voor de beleggersbingo… Ook wel bekend als de bullshitbingo 😁.

De bingokaart

Let’s start

Bingokaarten bij de hand? Daar gaan we…

We gaan het afgelopen kwartaal even samenvatten. Hogere energielasten, hogere transportkosten, inflatie, oorlog, politieke spanningen, economische achteruitgang, dalende EUR/USD koers, onzekere economische vooruitzichten en toeleveringsproblemen drukten allemaal op de resultaten.

Ik hoor Bingo? Mooi! Dan hebben we dat gehad en dan gaan we nu kijken wat er bij de bedrijven gaande is en het effect op de lange termijn. En daarmee de waardering. Alles op de bingokaart is namelijk ruis en dat is op lange termijn gewoon niet zo belangrijk.

Niet belangrijk?

Een voorbeeld… De winst is in een jaar 1 euro minder door “inflationary pressure”. Welke effect heeft dat theoretisch op de waardering? Dat is precies 1 euro. Als een aandeel €100 waard is en de toekomstige jaarlijkse winsten zijn €10 en dit jaar is de winst incidenteel €9. Dan scheelt dat €1 in waarde. En zo precies komt een waardering ook weer niet. Daarom is het ook niet zo belangrijk dat een bedrijf het in een kwartaal, of zelfs een jaar, iets minder (of beter) doet dan verwacht.

Het betekent natuurlijk wel dat je in de meerjarige voorspelling van de cashflows rekening moet houden met economische cycli. Dus niet de winsten van het recordjaar doortrekken tot het einde der tijden. Zo nu en dan zit het tegen en dat moet verwerkt zijn in je waarderingsmodel.

Thor Industries bijvoorbeeld. Die hebben de komende 100 jaar nog last van allerlei economische cycli, rentes, toeristische ups & downs, etc. De winst per aandeel is in 2022 is ongeveer $19, maar in mijn model zit een baseline van ca. $10-$13. Dat is een soort gemiddeld gewogen meerjarige winst per aandeel als we alle cycli zo’n beetje meewegen. En door de groei van de business gaat die baseline omhoog door de jaren heen. Maar als het dan een keer economisch tegenzit heeft dat niet zoveel effect op de waardering.

Eigenlijk heel logisch. Daarom vind ik het heel gek dat koersdoelen massaal naar beneden worden bijgesteld als het tegenzit door externe factoren. Dat zijn namelijk bijna altijd zaken die je van te voren gewoon kan voorspellen. Niet ‘wanneer’ ze plaatsvinden, maar wel ‘dat’ ze plaatsvinden.

Rondje langs de velden

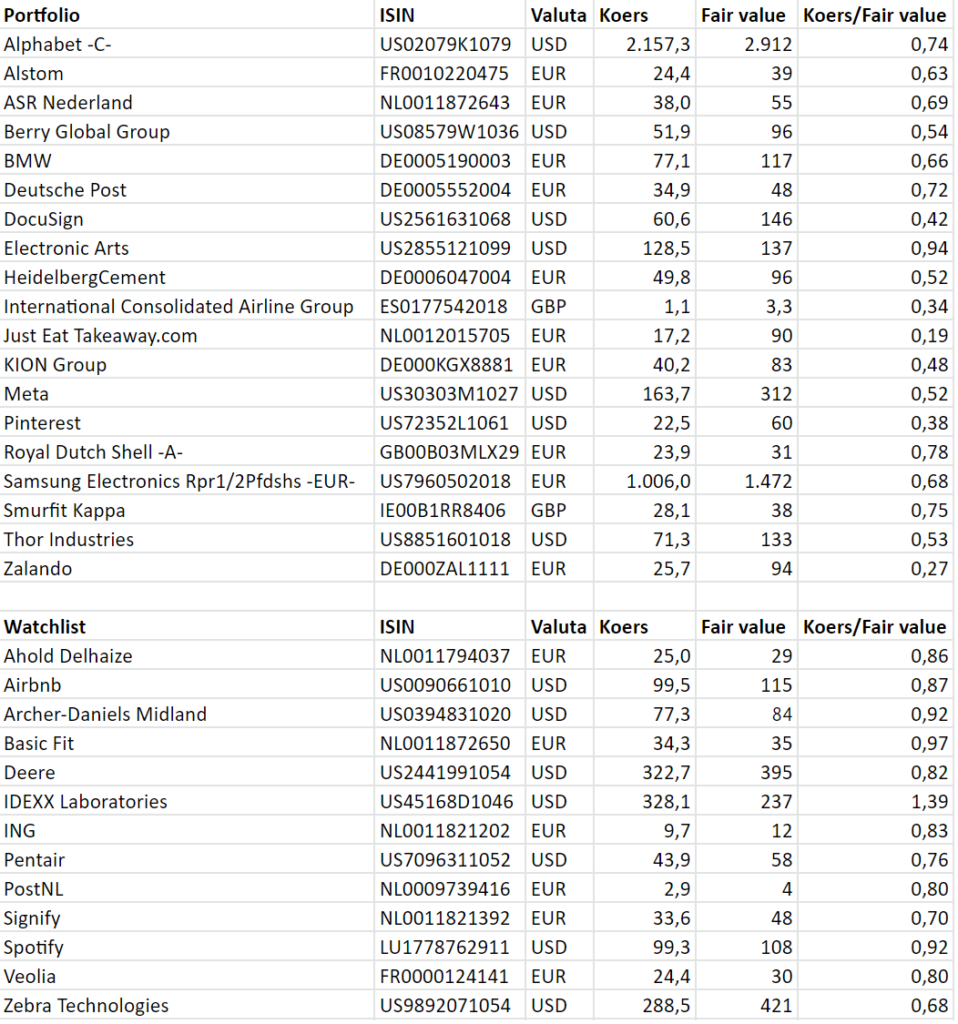

Maar goed, genoeg over de algemeenheden. Laten we langs de kwartaalupdates lopen en wat ik daaruit haal voor de lange termijn. En of de fair values aangepast moeten worden. We gaan ze alle 20 langs, dus het wordt niet “in-depth”. Maar het is wel veel… Dus buckle up…

In alfabetische volgorde… Dus we beginnen met…

Alphabet

Fair value $146 (was $146)

Koers $118

Onderwaardering 27%

Geen verandering ten opzichte van vorige maand. Het effect van de 1:20 stock split is wel verwerkt in de fair value. In deze kwartaalupdate laat Alphabet vooral zien dat het lange termijn plaatje gewoon in tact is.

Focus & Long-term

Wat mij steeds opvalt bij Alphabet is de focus en de lange termijn. Het meest gebruikte woord van de CEO, Sundar Pichai, in de earnings call is “focus” en “long-term”. En zijn collega’s in de earnings call, SVP Philipp Schindler en CFO Ruth Porat, doen niet echt voor hem onder.

En wat is dat die focus: “Advancing both knowledge and computing. Those goals are at the heart of what we do.”

En als het op ontwikkeling aankomt staat de Alphabet-machine nog vol aan. Dit kwartaal gaven ze bijna $10 miljard uit aan R&D. Ter vergelijk: in 2014 gaven ze dat in een heel jaar uit.

En dan het tweede woord; “long-term”. In de earnings call kwamen deze uitspraken voorbij.

“Our strategy to invest in deep technology and computer science to build helpful products for the long-term.”

“As we sharpen our focus, we’ll continue to invest responsibly in deep computer science for the long-term.”

“Ensure that the great talent we do hire is aligned with our long-term priorities.”

En waarom is dat belangrijk?

Dit geeft voor mij vertrouwen dat Alphabet de komende 10 jaar nog blijft groeien. Dat zit ook zo in mijn waarderingsmodel verwerkt en daar blijf ik mij comfortabel bij voelen.

Al die “focus”, “long term” en grote bergen R&D-dollars leveren ook daadwerkelijk betere of nieuwe producten op. Een greep uit voorbeelden die ze dit kwartaal zelf gaven:

Google Lens is doorontwikkeld en wordt inmiddels maandelijk 8 miljard keer gebruikt. Multi-search wordt bijna uitgebracht, dat is de combinatie van zoeken met een afbeelding en woorden tegelijk. Er zijn 24 talen aan Google Translate toegevoegd. AR devices worden ontwikkeld en de eerste prototypes zijn al uit. Nieuwe machine learning in Chrome zorgt er voor dat twee keer zoveel schadelijke websites worden gedetecteerd. In de shopping tak van Google kunnen verkopers binnenkort 3D beelden van hun producten toevoegen. Alphabet zet ook via Youtube verder in op de E-commerce trend. YouTube is een partnership met Shopify aangegaan, daardoor kunnen de online stores gekoppeld worden aan YouTube.

Het levert misschien niet direct veel extra netto winst op, maar het is een teken dat ik mijn geld in een bedrijf heb zitten die in staat is constant te verbeteren en te innoveren. Voor de lange termijn.

Google Cloud

Ook Google Cloud blijft positief ontwikkelen op het gebied van data, architectuur en security. Afgelopen kwartaal steeg de omzet met 35% en het einde lijkt nog lang niet in zicht. En wat ik het mooie vind aan dit onderdeel… Er komt nog geen euro winst uit.

Maar dat komt nog wel en dat kunnen we dus in de toekomst gaan optellen. Bij AWS van Amazon is de operating margin inmiddels gegroeid naar ruim 35%. En ook Microsoft doet het met de Intelligent Cloud divisie sterk met een operating margin van ruim 40%. Amazon en Microsoft hebben ook gewoon een voorsprong, de run-rate van de omzet is bij beide ca. $75 miljard. Google Cloud is nog lang niet zover, de run-rate is nu $25 miljard. Alleen als de markt volwassen is en de groei normaliseert dan geloof ik niet meer in operating marges van 30-40%. Doorgaans zakken dergelijke marges naar ca. 20%. Dus wat betekent dat voor Google en de toekomstige winsten?

Ik verwacht dat Google Cloud de komende 5 jaar met >30% blijft groeien. Dat betekent dat de omzet over 5 jaar ca. $100 miljard is. Die schaal gaat er ook voor zorgen dat ook voor Google positieve marges haalbaar zijn. Met een operating margin van 20% groeit de operating profit van Alphabet dus naar 20 miljard op de Cloud divisie alleen. De jaren daarna zal het gestaag uitbreiden.

En dan hebben we nog diverse “other bets” van Alphabet. Waymo en Wing zijn de belangrijkste en spelen in op grote toekomstige trends. Maar of we op afzienbare tijd daadwerkelijk in zelfrijdende auto’s zitten en de pakketten via drones laten bezorgen is nog de vraag. En als dat al gebeurt is het ook nog de vraag of Waymo en Wing de winnende producten zijn. Het is dus interessant om te volgen maar voorlopig hecht ik er niet zoveel waarde aan. Letterlijk en figuurlijk 😁. Daar heeft deze kwartaalupdate van Alphabet ook geen verandering in gebracht

Ook nog een beetje klagen

Ik zie dit kwartaal ook weer een aantal zaken waar ik wat minder enthousiast van wordt. Ik snap dat ook Alphabet iets wil wat Tik-Tok doet of wat Pinterest doet. Dus ze bedenken “Shorts” om een stukje van de Tik-Tok business te pakken. En ze ontwikkelen een “visual browsy search experience” om de Pinterest look en feel te krijgen en zo een stukje van die business te pakken. Vaak gebeurt er dan hetzelfde als met Google Hangouts, dat een soort Whatsapp wilde zijn. Of Google+ dat een soort Facebook wilde worden. Die initiatieven lukken vaak niet omdat Alphabet in de core niet dergelijke producten maakt en daardoor net niet de executiekracht heeft om het product op grote schaal te laten slagen. En bovendien lopen ze al mijlenver achter waardoor het een dure race wordt.

Maar ik snap de poging, Alphabet heeft geld zat en kan zich mislukkingen veroorloven. En wie weet… Er zijn namelijk geen succesvolle producten zonder een aantal mislukte.

Alstom

Fair value €39 (was €39)

Koers €22

Onderwaardering 43%

Geen verandering ten opzichte van vorige maand. Ten opzichte van de oorspronkelijke analyse en uitgangspunten verloopt het conform verwachting.

De huidige kwartaalupdate ging over de omzet en de orders. Over de ontwikkeling van de winsten en marges valt dus nog niet zoveel te zeggen. Alstom had een vrij simpele en saaie update, het loopt gewoon allemaal conform plan. De orders stijgen, het orderboek wordt groter en de omzet stijgt. Allemaal in een tempo dat reeds was voorzien en ook de outlook laten ze in tact.

Alstom gaf nog wel iets meer concrete informatie over hun afhankelijkheid van inflatie. In de Fair values maart ’22 gaf ik al aan dat Alstom naar eigen zeggen de inflatierisico’s veelal heeft afgedekt. Nu gaven aan dat 2/3 van de backlog gecoverd is met inflatie clausules en 70% van de inkoop is afgedekt met vaste of capped prijzen.

Ok dikke prima dus voor wat betreft de update.

ASR Nederland

Fair value €55 (was €55)

Koers €41

Onderwaardering 26%

Ken je die mop dat de cijfers van ASR komen?

Die kwamen niet. ASR is de enige die nog met cijfers moet komen. Woensdag 24 augustus is het zover. Voor nu heb ik nog geen reden iets met de fair value te doen.

Berry Global Group

Fair value $96 (was $96)

Koers $59

Onderwaardering 39%

Een beetje meer omzet en een beetje meer winst. Zo dat is snel klaar…

Een kwartaaltje stabiliteit graag

De oorspronkelijke analyse lees je hier Beleggen in plastic. Wil je iets weten over de schulden van Berry neem dan hier even een kijkje Fair Values Juni ’22. In de Fair values maart ’22 had ik voor Berry al de verwachting uitgesproken dat ze doorgaans goed in staat zijn inflatie door te berekenen en dat ze waarschijnlijk een beetje last krijgen van supply chain issues. Tada… das gebeurd…

Is er dan echt niks interessants te melden over Berry?

Nee

Iets on-interessants dan?

Ok vooruit. Door de supply chain issues hebben ze de werkvoorraad verhoogd om wat meer leveringszekerheid te hebben naar klanten. Dat is natuurlijk slim, maar heeft een incidenteel effect op de cash flow van 2022 van $150 miljoen. Daardoor is de cash flow in 2022 $750 miljoen in plaats van $900 miljoen. Als de supply chain problemen zijn opgelost dan gaan de voorraden weer terug naar normaal en dan corrigeert die $150 miljoen weer ten positieve.

Klinkt interessant. Alleen mijn fair value voor Berry staat op meer dan $10.000 miljoen. Een verschuiving van $150 miljoen van het ene jaar naar het andere haalt niet zoveel uit.

Laten we doorrijden naar de volgende…

BMW

Fair value €117 (was €117)

Koers €76

Onderwaardering 35%

De kwartaalcijfers waren heel degelijk. Ondanks de bekende tegenwinden van de afgelopen 2 jaren blijft BMW de marges en omzet op peil houden.

De BMW marathon

BMW loopt nog steeds de marathon naar electrificatie en ook in deze update zie je de rust en de kwaliteit van het management terug. Een quote van de CEO uit de conference call:

“Our decisions are based on facts and specialist expertise. We do not follow every trend and we are able to withstand headwinds. That is what makes the BMW Group resilient. At the same time, we remain strictly focused on our long-term economic success.”

En als we dan naar de cijfers kijken… Ondanks “alles uit de beleggersbingo” zijn in de eerste helft van het jaar iets minder auto’s verkocht dan vorig jaar, maar verwachten ze in de tweede helft van het jaar een stijging ten opzichte van vorig jaar. En let wel… Vorig jaar was het record jaar.

De cijfers van BMW waren verder een beetje een rommeltje. Ze hebben hun aandeel in de Chinese joint venture vergroot van 50% naar 75%. Dat betekent volledige consolidatie in de cijfers en daarmee krijg je altijd een wat lastige vergelijkingsbasis. Deze consolidatie bracht overigens een boekwinst van €7,7 miljard op (boekhoudkundig, dus geen cash). Dat is het omgekeerde van wat onze favoriete pizzabezorger heeft laten zien. Daar kwam een afboeking van ruim €3 miljard. Maar daarover later meer.

Maar als we door alle ruis en incidentele mee- en tegenvallers heen kijken, wat zien we dan? Blijkbaar kan BMW een EPS van ca. €14-18 verdienen als het zich door lastige omstandigheden worstelt. Maar waarbij er geen grote recessies zijn en de rentes nog steeds relatief laag zijn. Voor BMW geldt dus hetzelfde verhaal als het bij Thor Industries (voorbeeld in begin van het artikel). De baseline van BMW is niet de recordwinst uit 2021 van ruim €18 per aandeel. Ik hanteer een baseline van €11. Dat lijkt misschien conservatief in het hier en nu. Maar als we even kort terug in de tijd kijken. In 2019, toch een vrij ‘normaal’ jaar, EPS €7. 2020, corona-jaar met maximale overheidssteun, EPS €6.

Zo kan je nog 10-15 jaar terugkijken… Dat stop je allemaal in de kookpot met de gemiddelde onderliggende CAGR. En dan kom je op een baseline van €11. Tenminste daar kom ik op 🤓.

Voor €76 vind ik BMW nog steeds in de budgetbak liggen en volgens mij hoort het daar niet thuis.

Pauze?

Nee nog niet? Mooi, gaan we door…

Deutsche Post

Fair value €48 (was €48)

Koers €40

Onderwaardering 18%

Sterke kwartaalcijfers. Deutsche Post berekent “gewoon” alles door, waardoor zowel de omzet als winst double digit groeit.

De zaakjes op orde

Deutsche Post heeft eigenlijk alle facetten in het businessmodel extreem goed op orde. Dat maken de afgelopen kwartaalcijfers duidelijk. Hogere brandstof prijzen? Berekenen ze door. Hogere personeelskosten? Opgeheven door digitalisering en verhoging van de productiviteit. Krapte in de supply chain? Hogere prijzen. Kortom, de zaakjes op orde.

Het is de vraag wat forse economische achteruitgang gaat doen bij Deutsche Post. Het internationale vrachtverkeer krijg dan last van vraaguitval. Ze komen nu uit een periode waar alle capaciteit vol benut kan worden, het is de vraag of ze snel en flexibel kunnen terugschakelen bij vraaguitval. Ik ben daarom nog wat terughoudend om de fair value te verhogen, ook al waren de kwartaalcijfers erg sterk.

DocuSign

Fair value $146 (was $146)

Koers $66

Onderwaardering 55%

Een beetje oud nieuws deze… Cijfers waren er in juni al. Onderliggend is er qua business niet zoveel veranderd bij DocuSign. Maar…

Het rommelt

Er al een tijdje problemen om de sales teams kwalitatief op orde te krijgen. Die stonden nog in de corona stand waarbij sales natuurlijk een totaal andere dynamiek had waar andere eigenschappen van de teams werden gevraagd. Bij de laatste kwartaalcijfers was die situatie nog niet verbeterd.

Later in juni stapte de CEO, Dan Springer, ook nog op. Dat het stroef loopt is dus wel duidelijk. Het is voor nu even afwachten wie de nieuwe CEO wordt. En dan vooral wat hij of zij te zeggen heeft over de benodigde ingrepen en de toekomst.

We moeten het alleen ook niet al te dramatisch maken. De omzet groeide nog met 25%, er staat meer dan een miljard cash op de bank, De brutomarge is nog meer dan 80%, de free cash flow is ruim positief en er blijven maar klanten bijkomen.

EA doet al heel lang wat het moet doen, maar echt verrassen doet het ook niet. Het blijft steady en sterk en de fair value blijft gelijk.

Beste jongetje van de klas

De markt voor videogames is het afgelopen kwartaal gekrompen ten opzichte van het corona kwartaal vorig jaar. EA had daar nauwelijks last van en deed het veel beter dan de concurrentie. Maarja… het blijft een tijdelijke afzwakking van de groei.

Onderliggend zie je EA heel sterk is. De player engagement blijft zich sterk ontwikkelen, bij Fifa groeide het met 40%. “Player engagement” is trouwens gewoon een mooi woord voor; “blijven spelen”. EA krijgt meer gebruikers en die gebruikers komen vaker terug, spelen vaker en geven meer geld uit.

Omdat het onderliggend de goede kant op gaat heb ik geen aanleiding om aan de fair value te sleutelen. Een beetje korte termijn headwinds brengen daar geen verandering in.

Heidelbergcement

Fair value €96 (was €96)

Koers €49

Onderwaardering 50%

De omzet stijgt 12% en daarmee kunnen ze, ondanks de hele beleggersbingo, de winsten goed op peil houden. Ik heb geen aanleiding om anders naar de lange termijn te kijken.

Succesformule

Het management van Heidelbergcement slaagt erin om alle trajecten steeds te laten slagen. Overnames realiseren daadwerkelijk voordelen en voegen waarde toe voor de aandeelhouder. De portfolio wordt geoptimaliseerd om daar te gaan zitten waar de ze marktleider kunnen zijn, de rest wordt afgestoten. En het huidige Commercial Excellence Programme zorgt er inmiddels voor dat bijna alle kostenstijgingen kunnen worden opgevangen.

En naast het feit dat die operatie beter en beter wordt gaat het nog harder met de CO2 reductie. Ook nu rapporteren ze weer een reductie van 2,5%. De vuile bedrijven die daar nu geen werk van maken hebben op termijn echt geen bestaansrecht meer. Het is wachten op de dagen dat CO2 uitstoot duur betaald wordt. Inmiddels heb je dat waarschijnlijk al vaker van mij gehoord, maar het effect daarvan op bedrijven wordt nog steeds onderschat.

En dan nog wat anders. Het kan aan mij liggen hoor, maar zolang we blijven autorijden en dat graag op asfalt doen. En we graag een dak boven ons hoofd hebben en dus blijven bouwen. Dan zijn de producten van Heidelbergcement hard nodig. In een recessie een beetje minder, maar dan gaan overheden vaak timmeren aan de infrastructuur.

Voorlopig zit ik goed bij Heidelbergcement. De winst schommelt de komende jaren rond de €8 per aandeel in de huidige omstandigheden. Als er wat meer tailwinds komen geloof ik dat het kan oplopen naar €10-€11. De onderliggende kostenstructuur en marktpositie maken dat mogelijk.

International Consolidated Airlines Group

Fair value £3,3 (was £3,3)

Koers £1,1

Onderwaardering 65%

En er was winst! Sinds het uitbreken van de coronacrisis is Q2 2022 het eerste kwartaal dat er weer geld is verdiend. Eerder schreef ik hier al iets over de verwachtingen van ICAG Top 3 aandelen 2022. Daar staat overigens ook waarom ik deze airline ‘wel’ interessant vind als belegging…

Op naar 2023

Het lijkt dan toch te gebeuren, een soort normalisatie van de omzetten en winsten bij airlines. ICAG zit inmiddels op 78% van de capaciteit vergeleken met 2019. De problemen met de capaciteit op de vliegvelden zijn nog een probleem en de brandstofkosten zitten niet mee. Desondanks zie je dat er een soort bodem is gelegd in de resultaten. Vanaf dit punt kan ICAG groeien naar de structureel winstgevende airline die het voor 2020 ook was. Voor 2020 waren winsten van £0,80 – £1,40 goed haalbaar, maar de komende jaren zal dat niet haalbaar zijn. De hoge schuldenlast en de structureel gekrompen zakelijke markt maken dat bijna onmogelijk. In mijn taxaties houd ik nu rekening met £0,20 in 2023 en £0,40 in 2024. Vanaf 2025 kan het dan geleidelijk omhoog.

Winst vs. Cash

Maar niet elke pond is voor de aandeelhouder. De komende jaren zal de schuldenberg worden afgebouwd voordat er geïnvesteerd kan worden in groei of uitbetaling van dividend. Dat maakt de bescheiden waardering ten opzichte van de winst verklaarbaar.

Just Eat Takeaway

Fair value €81 (was €90)

Koers €21

Onderwaardering 74%

Cijfers JET? Who cares… het belang in iFood is verkocht.

iFood

De koerssprong 26% omhoog, alsof iedereen was vergeten dat ze het belang nog hadden. Gek he? Bijna een miljard beurswaarde erbij voor 1,5-1,8 miljard opbrengst. Even op de achterkant van een bierviltje… Had men gerekend op een opbrengst van 0,5 miljard? Dan hadden ze het net zo goed kado kunnen geven. Maar het hoort een beetje bij de rollercoaster die JET heeft geloof ik 😎.

Ik vind het vooral prettig dat de cashpositie nu voldoende is om 2023 door te komen. Dan moeten ze daarna natuurlijk wel ‘echt’ geld gaan verdienen…

Toch even de cijfers

Die waren namelijk wel belangrijk. Het is niet gek dat er post corona wat groeivertraging is, maar het is slechter dan ik had gedacht. Dat betekent dus een aanpassing aan de groei in mijn model. De groei in GTV stel ik de komende jaren bij van 16% naar 8%. Ik laat de groei alleen wel langer doorlopen omdat ik niet verwacht dat er iets is veranderd aan de marktpenetratie die behaald kan worden. Verder blijven de marges oplopend naar 6% van GTV ook staan.

Bij JET is het overigens wel opletten wanneer je met de getallen gaat goochelen. De percentages die gehanteerd worden gaan óf over GTV óf over Revenue. Dat maakt nogal uit.

Owja en een afboeking van ruim 3 miljard op Grubhub. Dat was natuurlijk geen verrassing. JET heeft zich verslikt in de overname en dan moet je afboeken. Er gaat geen cash uit, maar de boeken zien er weer wat realistischer uit. Prima en verder niet zo belangrijk meer.

Pauze?

Duurt lang hè? We zijn er bijna…

KION Group

Fair value €83 (was €83)

Koers €42

Onderwaardering 50%

Beleggersbingo all over bij KION. Niet heel ernstig en het is allemaal tijdelijk en lost weer op.

Ja… Zo is alles tijdelijk!

Klopt. En helemaal bij KION. De orders blijven binnenstromen en het orderboek blijft groeien (19%). De omzet groeit ook met 11%. Het probleem zijn de spullen… Die zijn moeilijk te krijgen dus lever je minder producten dan je zou willen. En de spullen die je wel inkoop zijn duur. Zo simpel is het verhaal. KION past zich aan en gaat weer terug naar de oorspronkelijke winstgevendheid.

Meta

Fair value $312 (was $312)

Koers $168

Onderwaardering 46%

Mijn kleinste positie. Meta krimpt voor het eerst en dat is even wennen. Maar in de fair value zitten voor mij de nieuwe ontwikkelingen en niet de oude.

Oud

Facebook, Instagram en Whatsapp hebben we al. Al lang… Op uitzonderingen na heeft iedereen het. Dus dan gaat de groei er een beetje vanaf. Soms gaat het goed met de advertentiemarkt en soms niet. Tada… Meta is een traditioneel bedrijf geworden. Niks mis mee en volgens mij doen ze het ontzettend goed en persen ze enorme bergen cash uit de producten. Alleen met deze producten vind ik Meta al prima te betalen. Maar er zit nog vanalles in het vat.

Nieuw

Bij Whatsapp zitten nog tal van opties om geld te verdienen. Met name in de zakelijke markt. De tools die ontwikkeld worden voor Whatsapp kunnen waarde toevoegen voor bedrijven en die gaan er dan voor betalen. En dat hele traject staat nog in de kinderschoenen.

En nog belangrijker… De Metaverse. Of het wat gaat worden en of Meta de partij is die er geld aan gaat verdienen is de vraag. Maar de risk-reward vind ik hier dik in orde. Meta zit voorop de golf en heeft diepe zakken en extreem veel kennis in huis. Er is echt geen enkele serieuze schatting te maken hoeveel geld het gaat opleveren, maar de ontwikkeling vind ik interessant genoeg om er bij te zijn.

Pinterest

Fair value $60 (was $60)

Koers $25

Onderwaardering 58%

De cijfers van Pinterest waren een voorzetting van dat wat je de afgelopen kwartalen al kon zien. Niet veel nieuws onder de zon en de fair value blijft dus staan.

MAU vs ARPU

De groei van de montly average users (MAU) is min of meer stilgevallen, maar het verdienen aan de users (average revenue per user, ARPU) groeit heel hard. De omzet blijft dus ook stijgen. Het is nog steeds de vraag, óf, wanneer en in welk tempo de MAU’s weer gaan groeien. Maar dat was het verhaal van Pinterest al in februari, zie eventueel Fair values februari ’22. Het is dus nog even afwachten hoe het zich gaat ontwikkelen.

Verder was het afgelopen kwartaal opvallend dat de CEO en founder, Ben Silbermann, opstapte. Hij blijft verbonden bij Pinterest als executive chairman. Wat ik mooi vond in de earnings call is dat de nieuwe CEO, Bill Ready, en Ben Silbermann samen een goed verhaal hadden. Ben Silbermann ziet gewoon dat Pinterest in deze fase van het bedrijf beter af is met een andere leider. Het is heel positief dat het op deze verloopt en wat mij betreft een krachtig signaal.

Samsung Electronics

Fair value €1513 (was €1513)

Koers €1034

Onderwaardering 32%

Samsung zit inmiddels al ruim 5 jaar in mijn portefeuille. En de kwartaalcijfers zijn bijna altijd saai en conform verwachting. Ook dit kwartaal.

Groot in chips

In het semiconductor divisie zet Samsung elk jaar records neer qua omzet en winst. Ook dit kwartaal. Dat is ook niet zo gek als je ziet hoeveel geld Samsung in de R&D steekt en vooral de bouw van hypermoderne chipfabrieken.

De komende jaren zal het aanbod aan chips wat herstellen waardoor de marges wat onder druk kunnen komen. De grootste groei lijkt er daarmee wel uit. Neemt niet weg dat ook de komende jaren ca. 6.000 – 7.000 KRW per aandeel wordt verdient (fair values reken ik om naar euro’s, omdat mijn positie in euro’s is). Tenminste dat verwacht ik. Ook omdat Samsung een gespreide product portfolio heeft. Naast de chips zijn dat natuurlijk vooral displays, consumentenelectronica en telefoons. En afgelopen kwartaal werd ook weer duidelijk dat ze meeliften op de uitrol van het 5G netwerk.

Shell

Fair value €31 (was €31)

Koers €26

Onderwaardering 13%

Tjah… dat wat zeer deed aan de pomp, zie je terug in de winst van Shell afgelopen kwartaal. De fair value blijft staan omdat er voorlopig nog wel bovenmatig verdiend wordt. Maar het feest blijft natuurlijk niet voortduren. In mei had ik al een deel van mijn positie verkocht (zie eventueel Fair Values Juni ’22), maar het restant vind ik interessant genoeg om aan te houden.

Shell schaamte

Het is niet zo cool om Shell in je portefeuille te hebben. Er is vooral sprake van Shell-bashen in de media. En dat snap ik, want we moeten beter voor de aarde gaan zorgen als we daar in de toekomst ook nog fijn willen wonen. We moeten natuurlijk een veel hogere prijs rekenen voor vervuilende energie. Dan wordt schone energie interessanter en verschuiven de investeringen. Schone energie moet zelfs meer gestimuleerd worden.

En tot zover het makkelijke praten… want de situatie is natuurlijk veel ingewikkelder. Onder aan de streep begint het bij overheden die de wetten en regels bepalen. En zo lang we nog rekenen of benzine of elektrisch rijden voordeliger is. En zolang we goedkope, met kolen geproduceerde, Chinese goederen goedkoper kunnen kopen. Dan denk ik niet dat Shell de schuldige is.

En hoe snel meningen kunnen draaien zien we met aardgas. Een jaar geleden vonden we dat er niks meer uit de grond in Groningen mocht komen. En nu? Leeghalen die gasbel en de schade vergoeden aan de omwonenden. Gewoon… omdat het ons beter uitkomt.

We willen geen vervuilende energie, we willen niet teveel betalen voor energie en we willen niet minder consumeren. Dat is ook niet de schuld van Shell.

Shell bij een lagere olieprijs

Het is de vraag wat Shell verdient bij lagere olie- en gasprijzen. Ik volg Shell al een aantal jaren en in de huidige staat van de business kan je daar best aardige schattingen in maken. Een situatie met een olieprijs rond de $60 en een gasprijs die weer terugzakt naar de niveaus van voor de oorlog, lijkt een winst per aandeel van €2 eenvoudig haalbaar. Bovendien zie je Shell de move maken naar duurzame energie en levering van energie aan consumenten. Dat dempt ook steeds meer de afhankelijkheid van de olie- en gasprijzen.

Grootste risico Shell

Bij Shell ben ik daarom niet perse bang voor lagere prijzen. Ik vind de maatschappelijke druk op het bedrijf veel risicovoller. Die maatschappelijke druk kan irrationele politieke besluitvorming tot gevolg hebben. En daar gaat Shell dan veel last van krijgen. Vandaar dat Shell bij mij ook nauwelijks toekomstige groei heeft in mijn model. De perpetual growth rate staat zelfs op 0%.

Tjah… deze positie is een maand oud… In de vorige update lees je meer Fair Values Juli ’22. Het zou bijzonder zijn als ik nu ineens andere inzichten zou hebben. De kwartaalcijfers waren prima en veranderen niks aan het lange termijn plaatje.

Smurfit Kappa

Fair value £39 (was £39)

Koers £31

Onderwaardering 21%

Omzet groeit met 36%, de EBITDA met 50% en de EPS met 85%. Dat kan twee dingen betekenen; het is een opkomend techbedrijf óf het had vorige jaar nauwelijks iets verdiend (dan is het makkelijk deze percentages halen). Alleen in dit geval had Smurfit Kappa vorig jaar een record jaar en verkoopt het nog steeds kartonnen dozen 😎. Dat vind ik echt super cool.

Knipperlichtrelatie

In november 2017 begon mijn Smurfit Kappa positie (£22). Januari 2019 smaakte naar meer Smurfit (£21). In februari 2021 verkocht ik mijn positie op £41. Zie eventueel Transactie Mania!. Een maand later was de koers gezakt naar £29. Dus ik heb alweer een paar maanden Smurfit Kappa. Ik denk dat de rest van de wereld de komende maanden weer wakker wordt en gaat zien dat het bedrijf echt meer waard is.

Thor Industries

Fair value $133 (was $133)

Koers $90

Onderwaardering 32%

Inmiddels mijn grootste positie. Korte recap van de sleurhutten-business. Omzet plus 35%, winst plus 92%. Dat is net als de kartonnen dozen toch best netjes…

Sleurhutten on steroids

Dit jaar gaat er zo’n $19 per aandeel winst gemaakt worden. Dat is nog geen koers/winst verhouding van 5. Maarja ook hier is het feest echt tijdelijk. De supply chain zorgt ook bij Thor dat er moeilijk door de backlog heen gewerkt kan worden. Mist net dat ene schroefje 😝.

In de intro van dit artikel zei ik het al, het gaat om de baseline van Thor, net als bij BMW. Ik verwacht een ‘normale’ winst van ca $10-$13 de komende jaren en daar is de fair value op gebaseerd. Het zal vast wel weer een jaartje feest worden maar met een stevige recessie en oplopende rentes zakt de winst ook fors terug.

Zalando

Fair value €80 (was €94)

Koers €27

Onderwaardering 67%

Last but not least… Al hoewel… De fair value heb ik op basis van nieuwe inzichten uit de kwartaalcijfers naar beneden bijgesteld. De oorspronkelijke analyse en eerdere update vind je hier: Analyse Zalando en Update Zalando Q3 2021.

Watskeburt?

Ik heb de groei overschat en dat is een beetje hetzelfde verhaal als bij JET. Natuurlijk valt Zalando wat terug ten opzichte van het coronajaar. En natuurlijk zijn consumenten terughoudender geworden. Maar dat de groei volledig zou wegvallen had ik niet verwacht. En in dit geval betekent het iets significants voor de lange termijn. De jaarlijkse gemiddelde groei van meer dan 20% kan niet waargemaakt worden. Ook in de toekomst zal het zo nu en dan tegen zitten en zal de groei tot onder de 20% zakken verwacht ik.

Alleen als ik naar de koers kijk en de potentie maak ik mij niet zoveel zorgen natuurlijk. Maar belangrijker is nog dat ik in de kwartaalupdate ook gewoon heel veel positieve aanknopingspunten voor de lange termijn zie.

Zalando voert minimale bestelwaarde in voor bezorging. Dat is naar de klant goed uit te leggen en bovendien zie je dezelfde trend bij andere online shops of platformen. Qua concurrentie drukt het dus niet zwaar op Zalando. Het zorgt wel voor meer marge natuurlijk en dat is mooi.

Zalando is ook Zalando Plus (een soort subscription voor extra dienstverlening, net als select van Bol.com) aan het uitrollen en dat slaat enorm aan. Inmiddels hebben ze 1,5 miljoen abonees en rollen ze het komende tijd in meer landen uit.

Verder blijkt afgelopen kwartaal ook dat ze blijven investeren in het logistieke netwerk, in AI, overnames en operationele efficiency. De onderliggende business is bij Zalando gewoon helemaal in orde.

The End

Zo….. Alle bedrijven in mijn portefeuille besproken. Een volgende keer doen we minder, maar meer “in- depth”.