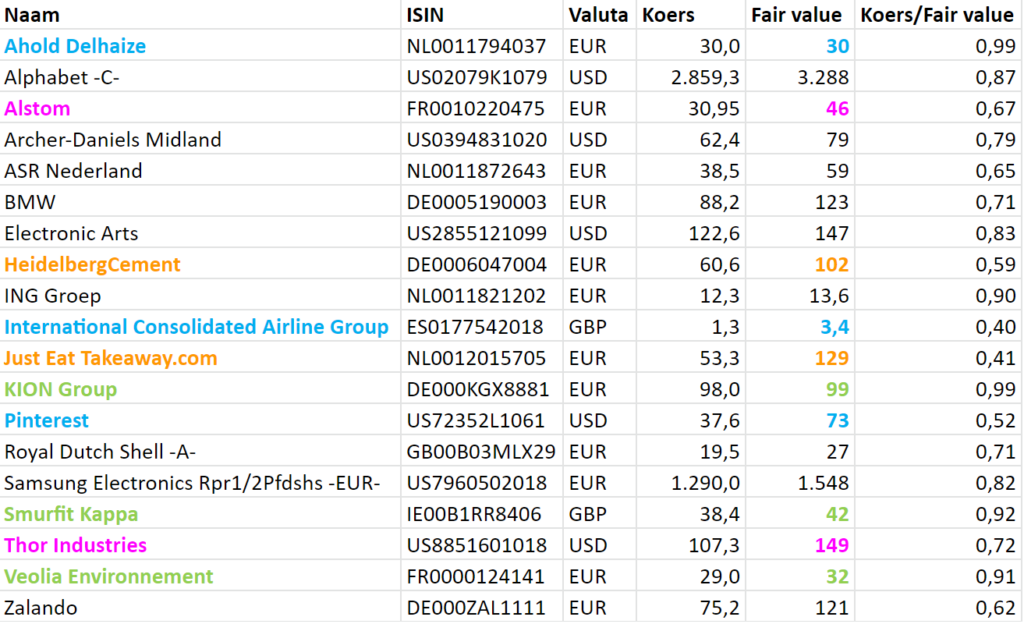

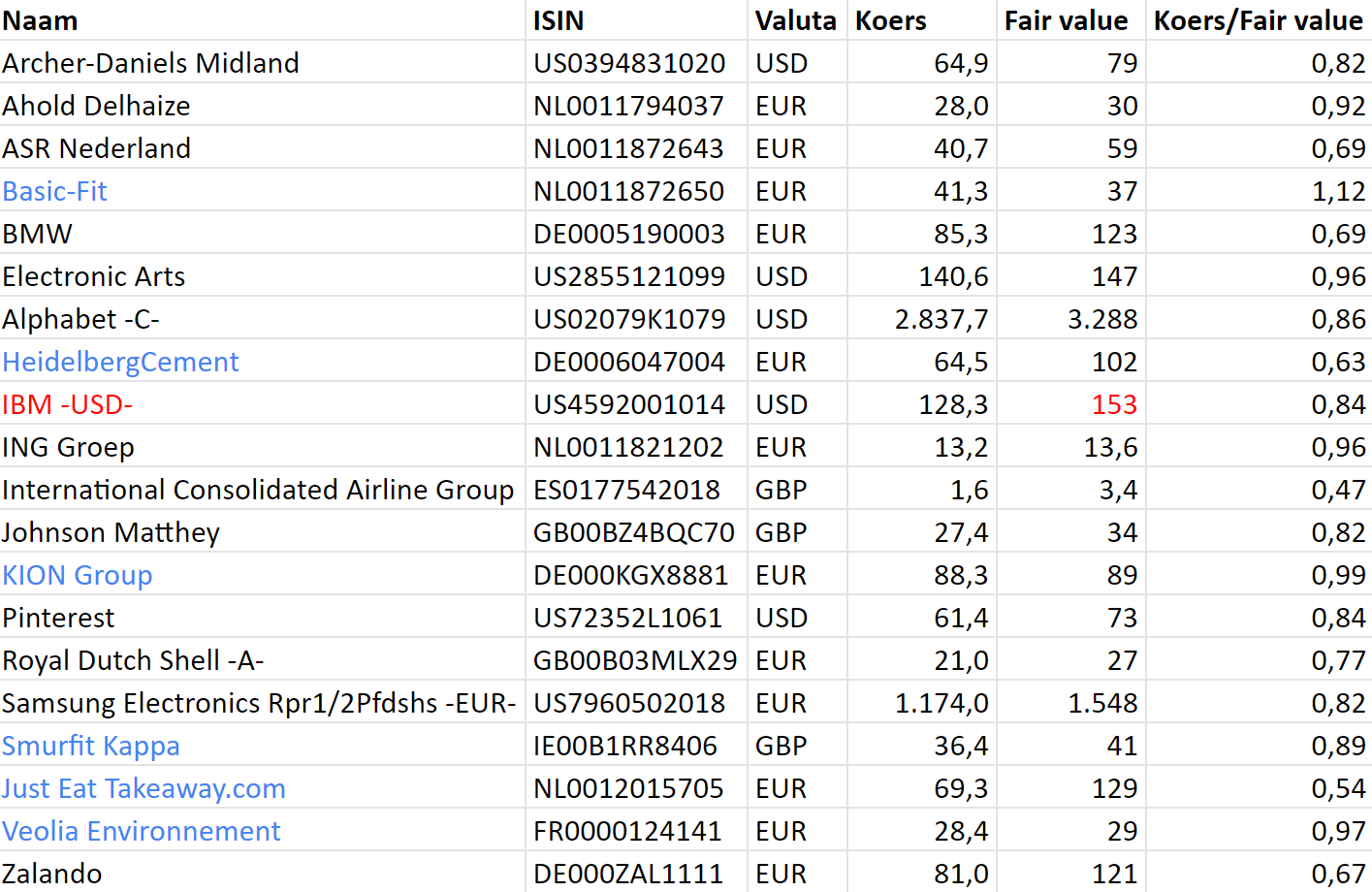

Paars -> nieuwe positie Groen -> fair value upgrade Oranje -> bevestiging van fair value Blauw -> ‘under review’ (voor de volgende maand)

Sinds afgelopen fair values update zijn er een aantal wijzigingen in mijn portefeuille geweest. Die eerst maar even…

Wijzigingen in portefeuille

Basic Fit

Verkocht op 27 oktober. Op die dag kwam Basic Fit met cijfers en die waren helemaal prima. Er zat alleen niets nieuws in waardoor ik mijn verwachting in de toekomst positief kon bijstellen. In mijn fair value berekening ga ik al uit van een positief scenario. Met een koers van >€42 zie ik geen onderwaardering meer. Met een beetje pijn in mijn hart heb ik afscheid genomen van Basic Fit. Ik ben uiteraard wel blij met het rendement. In augustus 2020 gekocht voor €20,83 en verkocht voor €42,54. Basic Fit staat op mijn watchlist, dus wie weet…

IBM

Verkocht op 27 oktober. In de vorige update heb ik aangegeven dat ik niet superblij ben met IBM. Daar gaf ik aan de ontvlechting af te wachten. Maar daar ben ik op teruggekomen. Ik ben er nog even voor gaan zitten en ben tot de conclusie gekomen dat de ontvlechting niet het effect gaat hebben wat ik had verwacht. Ik ben bevestigd in mijn kritische blik richting IBM. Uiteindelijk heeft IBM nog een klein beetje rendement opgeleverd. Maar daar heb ik dan ook bijna 5 jaar over gedaan 😃.

Ik ben daar achteraf niet heel blij mee. Maar goed, soms komen verwachtingen niet uit. Ik heb een aantal onderdelen niet goed ingeschat. Ook dat hoort er bij. Uiteindelijk heb ik er van geleerd en denk ik dat ik een verstandige keuze heb gemaakt om afscheid te nemen van IBM.

Thor Industries

Gekocht op 26 oktober. In de community van Jong Beleggen is er een post waar een gezamenlijke analyse is gedaan. Verschillende vrienden van de show hebben hun bijdrage geleverd. Ik heb Thor gekocht voor $100,75 met een fair value van $149. In deze aflevering van Jong Beleggen bespreek ik de aankoop van Thor met Milou.

Johnson Matthey

Verkocht op 12 november. Van Hero to Zero in een dag. In deze aflevering de Hero en in deze post de toelichting op de Zero.

Team kostenstijging

In de vorige update heb ik aangegeven dat ik goed naar de cijfers van Heidelbergcement, Smurfit Kappa en Veolia ging kijken. En dan met name het effect van de hogere prijzen door inflatie.

Heidelbergcement

De cijfers van Heidelbergcement vond ik erg sterk. Ze hebben wel degelijk last van de inflatie, met name de hogere energieprijzen. Maar ze krijgen het voor elkaar om de marges op peil te houden. Dat komt deels door de aanhoudend hoge vraag waardoor ze komende maanden de verkoopprijzen gaan aanpassen. Ik geloof dat ze dit waar kunnen maken, vooral omdat ze hun portfolio aan het optimaliseren zijn naar plekken waar ze een leidende positie hebben. Regelmatig worden onderdelen verkocht, de schuldpositie wordt afgebouwd en er worden eigen aandelen ingekocht. En ook de besparingen in de operatie blijven geld opleveren.

De fair value van €102 blijft stevig stand houden wat mij betreft. Op 25 november heb ik Heidelbergcement bijgekocht op €62,90. Daardoor is Heidelbergcement ca. 6% van mijn portefeuille.

Smurfit Kappa

Smurfit had een ijzersterke kwartaalupdate. Omzet groei van 15%, Ebitda groei van 10%, Ebitda marge van 17%. Ze zien een aanhoudende grote vraag naar hun producten. Ze investeren in het vergroten van hun productiecapaciteit en hebben weer een overname gedaan. En ze geven aan dat ze goed in staat zijn om de stijgende kosten door te belasten in hun verkoopprijzen.

Voor een groot deel was het een bevestiging van mijn verwachtingen, maar de groei had ik iets beperkter ingeschat. Een kleine opwaardering van de fair value van £41 naar £42.

Veolia

Ook daar een sterk kwartaal. Ze zien een positief effect in de grondstofprijzen en daar profiteren ze van. Ook in efficiency worden goede resultaten geboekt. En de volumes aan afval stijgen. Al met al gewoon een goed kwartaal. Geen ‘vuiltje’ in de lucht. Ook hier een fair value opwaardering. Van €29 naar €32.

Team post-corona

Uit de vorige update is alleen KION over in deze categorie, omdat ik Basic Fit heb verkocht.

KION Group

Bij de laatste cijfers van KION valt vooral op dat het orderboek enorm groeit. Meer dan ik had verwacht. Belangrijker is nog dat ze een hogere profitability verwachten. Dat is dus meer volume en die is nog winstgevender ook.

Ook zijn ze wat verder ingegaan op de lange termijn. Met name het effect aanhoudende schaarste aan personeel in warehouses gaat KION heel erg in de kaart spelen. Dit lange termijn effect had ik niet echt meegenomen in mijn model.

De fair value van KION heb ik door de 2 bovenstaande inzichten verhoogt van €89 naar €99 euro.

Just Eat Takeaway

De beloofde video update hebben Pim Verlaan en ik gemaakt. In de community van Jong Beleggen kan je de video bekijken. Er is best veel onzekerheid in de toekomst van Just Eat, desondanks blijven Pim en ik positief. De fair value staat nog op €129. De markt kijkt hier echter heel anders naar. Het is afwachten hoe het de komende kwartalen gaat lopen. Just Eat moet wel gaan doen wat ze beloven.

What’s next?

Er zijn een aantal zaken die ik deze maand in de gaten ga houden. Er staan wat dat betreft drie bedrijven ‘under review’.

Ahold

Ahold staat rond de fair value en is ca. 6% van mijn portefeuille. Reden om wat beter op te letten dus.

De aanstaande beursgang van bol.com kan nog wat extra waarde opleveren. De verwachtingen zijn echter ook hoog, dus het kan net zo goed tegenvallen. We zullen zien.

Daarnaast is het de vraag in hoeverre Ahold in staat is om de online boodschappen winstgevend te krijgen. Het is de vraag hoe winstgevend dat gaat zijn en wanneer. In mijn optiek blijft het aandeel online boodschappen de komende 10-15 jaar groeien. De waarde van Ahold is dus wat mij betreft heel afhankelijk van dit vraagstuk. De voortekenen zijn best gunstig, maar de bevestiging in praktijk moet nog komen.

Het echte antwoord hierop krijgen we de komende jaren pas. Maar wanneer de koers nog wat gaat oplopen overweeg ik een afbouw van mijn positie. In afwachting van de ontwikkelingen.

International Consolidated Airline Group

In de update van september was ik vrij stellig. “We gaan echt weer vliegen met z’n allen. En niet pas in 2025.” Maarja toen kwam Omikron weer om de hoek. Zullen we de komende jaren steeds te maken krijgen met nieuwe varianten en bijbehorende reis maatregelen? Ik weet het niet zo goed meer. We denken al heel lang dat het einde van Corona ergens in zicht is. Maar het blijft maar schuiven in de tijd.

Als mijn inzichten veranderen dan heeft dit natuurlijk gevolgen voor de waardering van ICAG. Maar de onderwaardering is wat mij betreft vrij groot. Dus ik maak mij wat dat betreft niet zoveel zorgen.

Pinterest

De grootste daler in mijn portefeuille de afgelopen tijd. Deels terecht omdat de groei in gebruikers echt wel tegenviel. Aan de andere kant is de omzet per gebruiker heel hard gegroeid. Die twee heffen elkaar wel redelijk op in mijn model. Neemt niet weg dat de groei in gebruikers de komende maanden wel weer momentum moet krijgen. Zonder groei in gebruikers zijn de vooruitzichten van Pinterest een stuk minder rooskleurig. Het kan namelijk niet jaren worden opgevangen door een hogere omzet per gebruiker. Daar zit op enig moment een plafond in.

Pinterest ontwikkelt heel veel op het platform. Niet alleen voor gebruikers en creators, maar ook in het shopping gedeelte. het tempo waarin ontwikkeld wordt ligt hoog en geeft mij wel enig vertrouwen dat de groei in gebruikers weer opgepakt wordt. We zullen zien de komende tijd.

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Voor nu een fijne sinterklaas! Of een gewoon goed weekend! Tot over een paar weken, bij de nieuwe update van de fair values.

Hoe lees je nou het cashflow statement van BMW? Die vraag heb ik de afgelopen tijd vaak gekregen. In dit artikel lees je mijn toelichting.

De vragen komen voort uit twee eerdere artikelen. 1. Mag ik je voorstellen aan VV en 2. Schulden (van BMW). (deze artikelen zet ik later op de site. In de community van Jong beleggen zijn ze wel al terug te lezen)

BMW verkoopt geld

Het cashflow statement van BMW bestaat uit twee delen. Deze kopjes zie je in het jaarverslag staan:

Het automotive deel en het financial services deel. Bij automotive verkopen ze auto’s en investeren ze in intangibles, plants & equipment. Zoals je in artikel 2. Schulden (van BMW) kan lezen. Bij de financial services verkopen ze geld. Als je die twee kasstromen bij elkaar optelt heb je geen enkele nuttige informatie. En dat komt door het financial services deel.

Cash flows wanneer geld je business is

BMW doet in het financial services onderdeel feitelijk hetzelfde als banken. Het inkopen van geld en het voor meer geld verkopen. In de winst en verlies rekening zien we de inkoopkosten en verkoopopbrengsten van het geld. In dit geval is dat concreet de betaalde rente voor het aantrekken van geld en de ontvangen rente op het uitstaande geld.

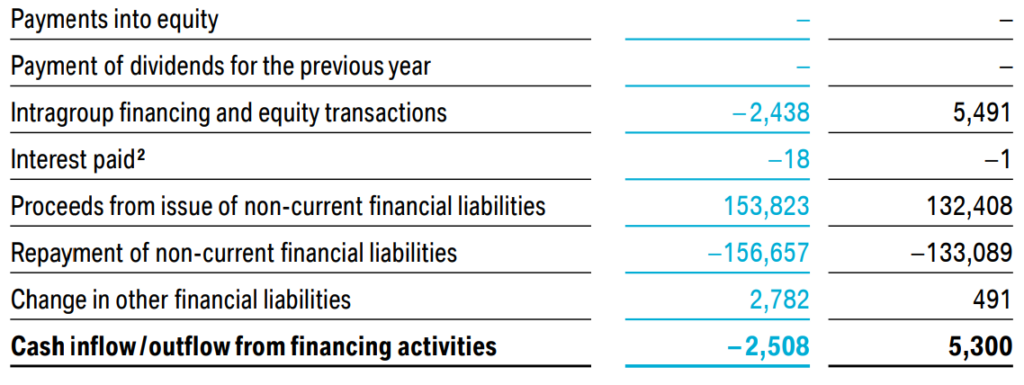

In het de cash flow statement gebeurt iets anders. Bij de cash flow from financing zie je dat BMW de financial services divisie van geld voorzien. Hier trekken ze nieuw geld aan en betalen ze bestaande kredieten af. Doorgaans is dit saldo positief, ze halen meer geld op dan er terug wordt betaald. Dit is logisch omdat de divisie doorgaans groeit. 2020 was een uitzondering wat dat betreft. Dit zie je in het jaarverslag:

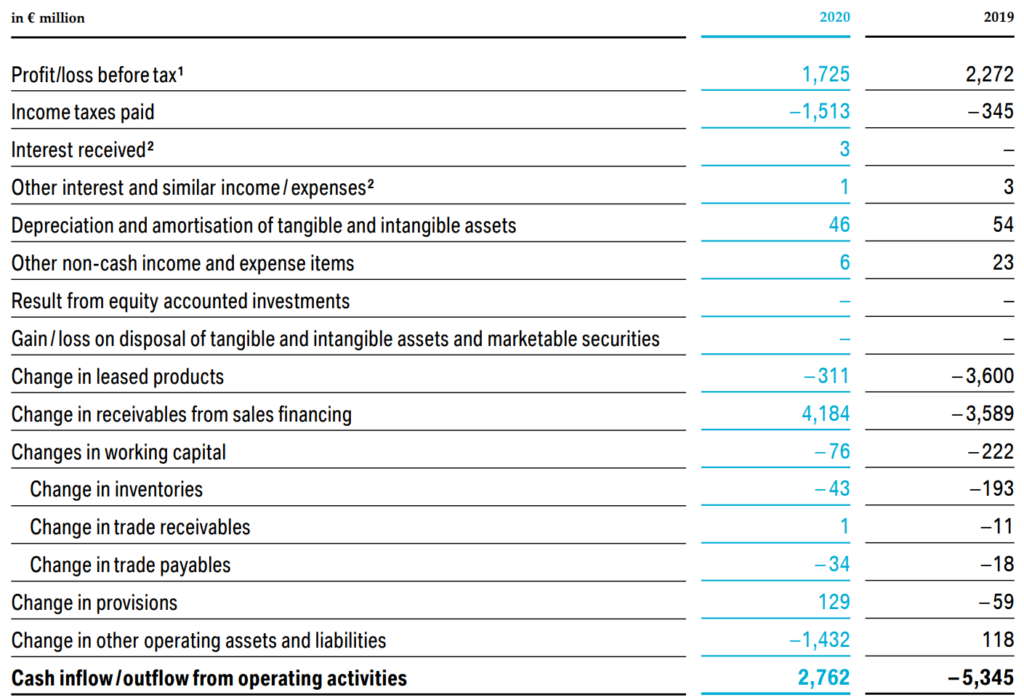

Bij de cash flows from investing gebeurt niet veel in de financial services divisie. Bij de operating cashflow zie je dat ze het geld wegzetten bij klanten. Doorgaans is dit saldo negatief, met 2020 weer als uitzondering. BMW zet dus normaal gesproken meer geld weg dan er terug betaald wordt. In lijn met wat we zien bij de cash flow from financing. Onderstaand de tabel uit het jaarverslag. Je ziet bij de ‘change in leased products’ en de ‘change in receivables from sales financing’ de belangrijke mutaties.

Conclusie bij de cash flows van de financial services

De cash flow uit financing en operating activities komen jaarlijks ongeveer overeen. En dat is logisch. Geld dat gebruikt wordt om financiering bij klanten te verzorgen moet worden aangetrokken. En dat is wat je globaal gezien ziet in de cash flow statements van de financial services divisie van BMW.

Maar dat is nauwelijks waardevolle informatie als het gaat om wat er nou daadwerkelijk verdient wordt. En voor een waardering is het al helemaal niet bruikbaar. Voor financiële bedrijven geldt hetzelfde, zoals banken en verzekeraars. In die gevallen is de winst- en verliesrekening een betere plek. Die toont namelijk hoeveel er echt verdient wordt door de financial services te draaien. Het is een weergave van het verschil tussen kosten van het geld en de opbrengsten.

Voor de waardering van BMW gebruik ik dus de cashflows van de automotive divisie en de nettowinst van de financial services divisie.

Laten we optellen!

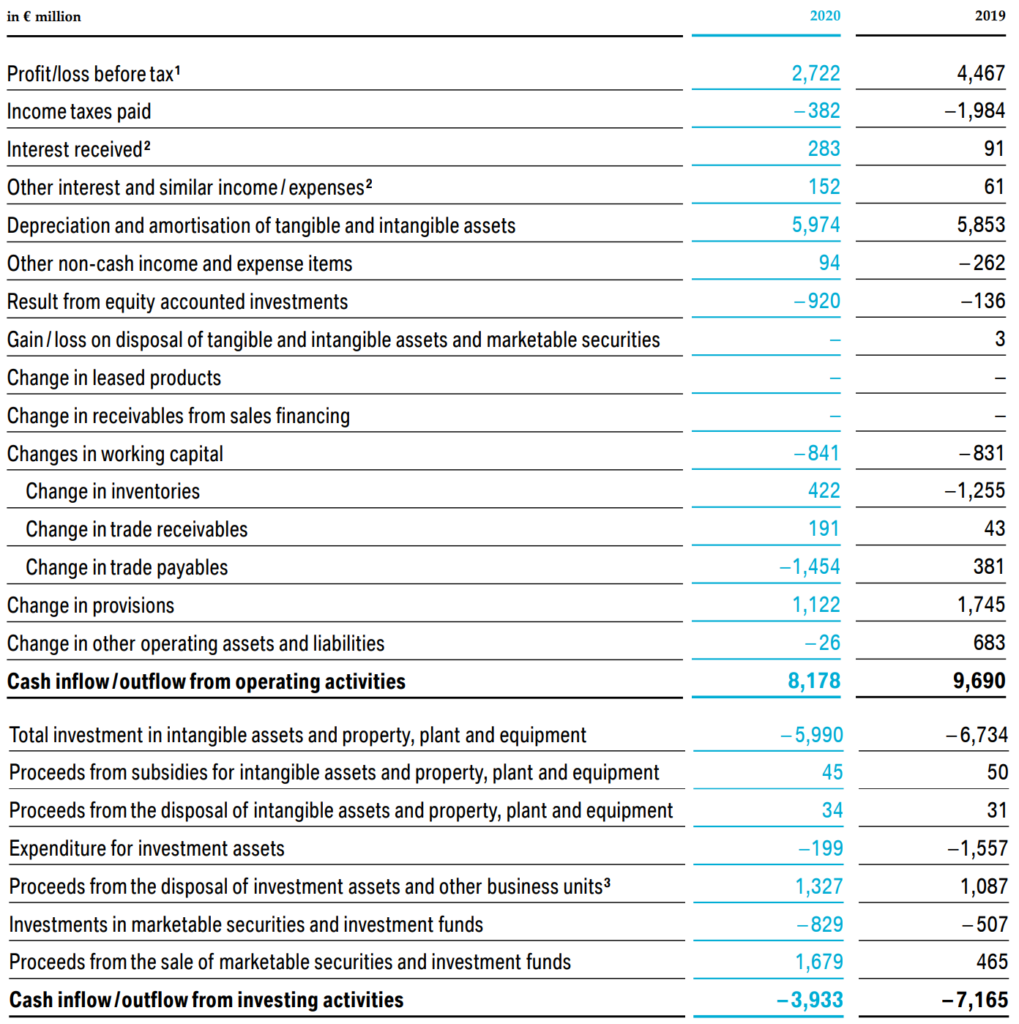

Eerst de free cash flow (FCF) uit het automotive segment.

De FCF is CF from operating -/- CF from investing. Met één aanpassing in dit geval. De “investments in marketable securities and investment funds” en de bijbehorende “proceeds from the sale of…”. Als het verdiende cash uit de operatie namelijk weggezet wordt in obligaties of fondsen, dan is er geen sprake van een investering in de business. Dit is het wegzetten van geld zodat niet alles als cash op de bankrekening staat. Dus, voor 2020:

8.178 -/- 3.933 + 829 -/- 1.679 = 3.395

De winst van financial services: 1.202

Samen: 4.597

Adjusted FCF per aandeel: €6,98

Resultaten uit het verleden…

2020 was geen geweldig jaar voor BMW. Ze hebben zich bijzonder sterk door de Corona crisis hebben geworsteld. Voor 2021 en de jaren daarop lijkt het er gunstiger uit te zien qua winsten en FCF. 2021 lijkt tot nu toe erg voorspoedig te verlopen. Als het meezit dan is een FCF van >€10 de komende jaren realistisch. Maar het is niet realistisch om die getallen voor de lange termijn met groei door te trekken. BMW blijft een cyclisch bedrijf dat zo nu en dan gewoon tegenslag krijgt. Ik corrigeer zelf de FCF van BMW in goede tijden met 25% naar beneden om een basis te krijgen voor de lange termijn. Ik corrigeer voor neergaande economische cycli.

Verder is het goed om bij BMW te letten op het verschil tussen de afschrijvingen, die een positief effect hebben op de cash flow. En de investeringen in intangibles, plant & equipment, die een negatief effect hebben op de cash flow. Die investeringen liggen doorgaans namelijk hoger dan de afschrijvingen. De winstcijfers van BMW zien er dus gunstiger uit dan de cash die er mee binnen wordt gebracht.

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Wat een timing! Afgelopen donderdag hoorde je mij nog enthousiast vertellen over Johnson Matthey (JM). Tenminste als je de podcast aflevering van jongbeleggen al hebt beluisterd.

De aflevering is woensdag opgenomen. En donderdagochtend kwam JM met de boodschap dat zij stoppen met de ‘battery materials’. Dat was echt een enorme verrassing. En dat vonden er meer. De koers kreeg een tikje, -/-18%.

JM is al vanaf 2015 bezig om deze technologie te ontwikkelen. Dat er nu een plotselinge draai is van ‘optimistisch’ naar ‘geen economische waarde’ is echt heel vreemd. Zo’n grote draai heb ik zelden meegemaakt bij bedrijven.

Zelfs afgelopen kwartaal was de CEO van JM nog optimistisch. Hij hield rekening met 12-15% ROIC in de battery materials. En er werden honderden miljoenen geïnvesteerd in fabrieken. Ook waren er al contracten afgesloten voor de inkoop van de benodigde precious metals. De CEO gaf aan ‘on track’ te zijn met de ontwikkeling.

Normaal gesproken waardeer ik het als bedrijven ergens de stekker uit durven trekken. Dat is soms een teken van kracht. Maar in dit geval zie ik dat niet zo. Deze technologie zat aan de vooravond van productie, inclusief positieve verwachtingen. En nu stapt de CEO ook op. Het onverwachts mislukken van de technologie en het opstappen hangt natuurlijk met elkaar samen. Dat is echt een rode vlag.

De waarde zonder batterijen

In mijn modellen had ik rekening gehouden met de batterij technologie. In de bepaling van de fair value van JM speelde deze technologie een belangrijke rol. Niet alleen omdat het in binnen enkele jaren positieve cashflows genereert. Maar ook omdat die cashflows weer geïnvesteerd konden worden in allerlei nieuwe ontwikkelingen en technologieën.

Een nieuwe fair value berekenen na dit bericht van JM is bijzonder lastig. Nu geven zij aan dat ze zich kunnen focussen op waterstof. Dat klinkt niet slecht. Maar totdat dat echt een growth driver wordt zijn we wel 5-10 jaar verder. En het is nog maar de vraag hoe succesvol ze dat gaan doen.

Investor call

Er was ook nog een investor call naar aanleiding van het bericht. Nadat ik die heb beluisterd was bij mij de hoop echt weg. Dat was geen sterk verhaal en zeker de antwoorden op de vragen van de analisten waren zwak. JM heeft namelijk vooral van andere partijen gehoord dat er teveel kapitaal geïnvesteerd moest worden voor wat het oplevert. Ook hebben andere partijen JM overtuigt van het feit dat hun concurrentiepositie niet sterk genoeg is. En als kers op de taart vertelt JM dat zij allerlei kansen zien om geld te investeren in vanalles en nog wat veelbelovends. Maar ik kreeg niet het gevoel dat daar nou een concreet en slim plan achter zat.

Conclusie

Dit is echt een geval van falend management. Met te weinig kennis en inzichten hebben ze knollen voor citroenen verkocht. Ik geloof dat er geen opzet achter zit, maar wel onkunde. Het is aan de nieuwe CEO om orde op zaken te stellen en met een gedegen visie het kapitaal te alloceren. Misschien lukt dat. De basis van JM blijft iets waarop je kan innoveren en ontwikkelen. Maar met dit bericht heeft een groot deel van de fundamentele analyse van JM op z’n kop gezet.

Ik wil geen bedrijven in mijn portefeuille waar ik mag ‘hopen’ dat het de goede kant op gaat. En waar ik nauwelijks een degelijke fair value kan bepalen. Ik heb JM vandaag verkocht voor £22,40.

Ik heb JM in februari en november 2020 gekocht, met een GAK van £23,38. In april 2021 heb ik 42% van mijn positie in JM verkocht voor £32,68. De korting in het aandeel was er toen namelijk wel uitgelopen. JM was toen mijn grootste positie, ruim 8% van mijn portefeuille. De combinatie van weinig korting en een grote positie heeft natuurlijk niet de voorkeur. Vandaar de gedeeltelijke verkoop.

Uiteindelijk is het niet zo gelopen als gedacht. Maar gelukkig staat er nog een positief rendement onderaan de streep. Niet omdat ik uiteindelijk gelijk heb gekregen, integendeel. Maar wel omdat ik koop met een ‘margin of safety’. Dan kan het best een keer tegen zitten.

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Zalando is nog steeds goed op weg naar succes. Eergister waren er de Q3 cijfers en die waren netjes. Zalando is gewoon onderweg om te doen wat ze moeten doen om de lange termijn doelen te halen. Dus de koers ging gister 9% omlaag… Huh? Tjah… Even wat dieper graven dus…

Mocht je mijn analyse uit agustus hebben gemist: Analyse Zalando

Laten we kijken naar de belangrijke onderdelen uit die analyse. Hoe staat het er mee? 3 maanden later.

Verdienmodel

Heel belangrijk voor Zalando is het internationale netwerk, de fulfilment centers en het bijbehorende schaalvoordeel. Zalando heeft uitgebreid in 6 landen. Dat schiet dus wel op. En de marktpenetratie in die nieuwe markten groeit ook nog sneller dan voorheen in nieuwe markten. Zalando wordt daar dus ook steeds beter in. Ze hebben door die uitbreiding wel meer marketingkosten moeten maken. Dat is voor mij gewoon een slimme investering. Veel klanten van Zalando blijven namelijk via Zalando bestellen. Dat is een beetje hetzelfde als het marketingverhaal van Just Eat Takeaway. Als je eenmaal in het ecosysteem bent beland dan blijf je er meestal wel in. Dat blijkt ook uit de data.

Doelstelling 2025

Op naar 20 miljard omzet met een EBIT marge van 6%.

Afgelopen kwartaal waren er veel meer klanten (+30%). Die bestelden ook meer en vaker. De marges zijn wel gezakt tot pre-corona niveau. Maar dat vind ik in deze fase van de ontwikkeling ook niet zo belangrijk.

Verder valt de cashflow mij wat tegen. De verklaring is wel logisch. Het opbouwen van voorraad voor het drukke Q4 seizoen. In Q4 verwacht ik dus dat dit negatieve cashflow effect weer wordt rechtgetrokken.

Aangezien de fulfillment zo belangrijk is, wil je natuurlijk het schaalvoordeel terug zien. Die kosten dalen van 28,2% in 2019, naar 27,1% in 2020 en staat nu in 2021 op 25,3%. Kijk… dat gaat echt de goede kant op. Dit staat allemaal niet in de nieuwsberichten op de diverse sites. Maar het is zo ontzettend belangrijk voor die lange termijn.

Ik zie geen enkele reden waarom het 2025 doel niet gehaald wordt. De outlook 2021 is gewoon bevestigd. Ruim 10 miljard omzet en ca. 450 miljoen EBIT (4,5%).

Fantasie

Zalando ontwikkelt steeds meer op het gebied van circulariteit. Ze zijn een tweede private label gestart dat zich richt op circulaire kleding. Ze zijn een pilot gestart om kleding te repareren. Verder is het initiatief is gestart om tweedehands kleding te verkopen. En tot slot hebben ze geïnvesteerd in een bedrijf dat materialen kan recyclen in textielvezels.

Dat levert allemaal nog niet zoveel op. De ontwikkeling is alleen al vanuit de duurzaamheidsgedachte aan te moedigen. Ik zie nog niet zo snel een groot verdienmodel hierin. Maar fantasie zit er natuurlijk wel in. Dat zit meer in het ecosysteem vergroten en kennis vergaren. En het levert natuurlijk waardevolle (klant)data op.

Bijkopen maar

Gister heb ik Zalando bijgekocht. Zalando was sinds mijn aankoop in augustus op €92 al wat weggezakt. Maar de koersdip gister van 9% na de Q3 cijfers was in mijn ogen overdreven. Op €75,58 heb ik mijn positie vergroot van 2,9% naar 5,1%.

Wil je vragen stellen of meepraten? Dat kan in de community van jongbeleggen, als vriend van de show. Ben je nog geen vriend? Je bent van harte welkom! Je kan je aanmelden via vriend.jongbeleggendepodcast.nl.

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

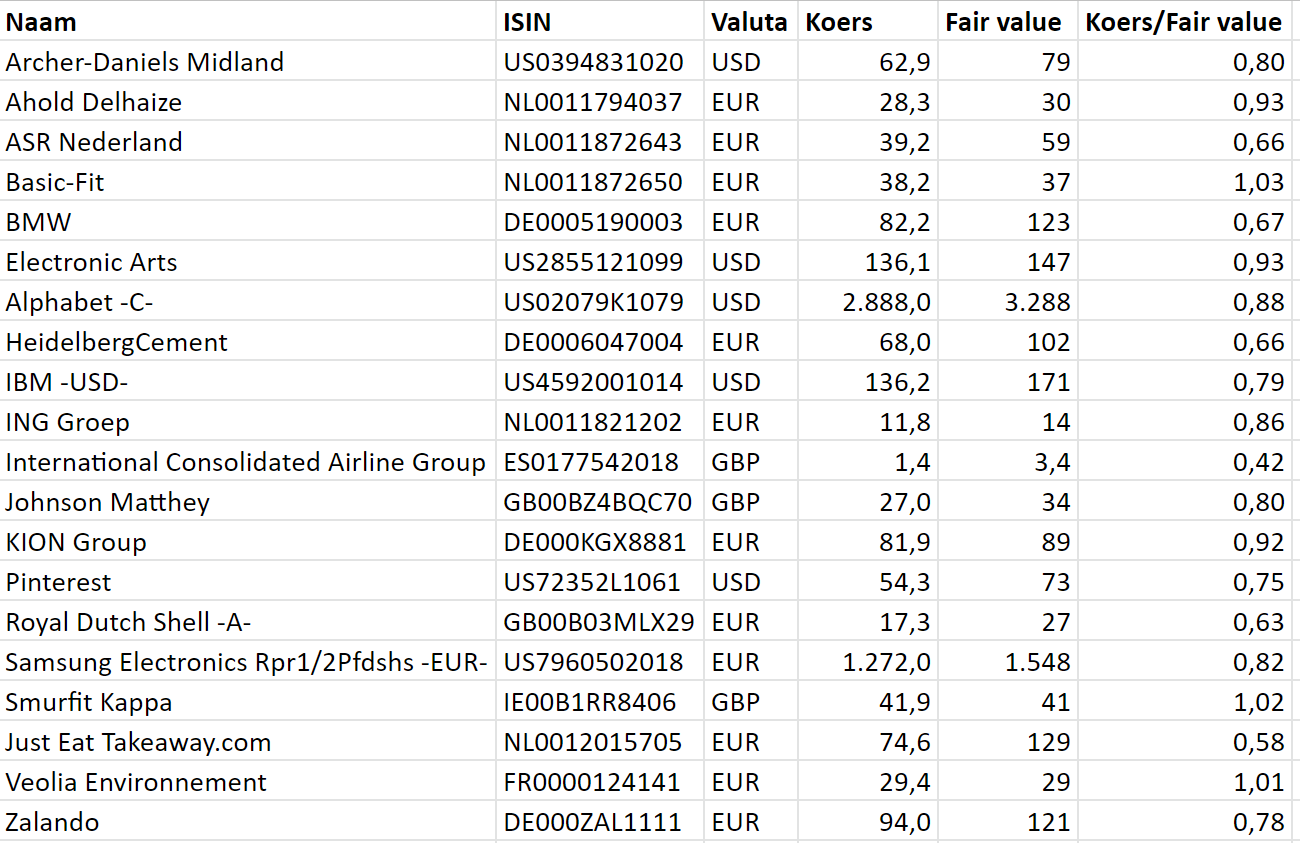

Eén wijziging in fair value, IBM. Stilte voor de storm misschien… Ik heb namelijk een lange lijst kandidaten waar de fair value de komende weken een wijziging kan krijgen. Ik verwacht dat de kwartaalupdates mij inzicht geven hoe de business er voor staat richting de lange termijn. Het zegt iets over het post-corona effect. Zeg maar de ‘nieuwe’ staat van bestaan in een wereld die weer ‘normaal’ wordt. Of over de mate waarin het bedrijf in staat is hogere kosten door te belasten in hogere prijzen. Niet omdat we altijd hogere kosten hebben op lange termijn. Maar wel omdat het iets zegt over de concurrentiepositie en de kracht van het product. Dat zijn de blauwe bedrijven in de tabel.

Niet echt het feestnummer in mijn portefeuille. Al bijna 5 jaar in bezit, met een rendement van 9%. Waar IBM vooral consistent in heeft gepresteerd is het jaarlijks naar beneden bijstellen van de fair value. Ooit begonnen op $220 en nu aanbeland op $153.

De kwartaalcijfers van afgelopen week waren cijfermatig niet eens zo slecht. Het probleem zit in mijn vertrouwen in de stappen die zij zetten naar de toekomst. Ze doen allerlei frutsel overnames die ik niet altijd in het grote plaatje kan passen. Die bedrijven en de technologie moet ingebed worden in de bestaande organisatie. Het is maar de vraag of het waarde creëert. Daarnaast is IBM bezig met het concern omtoveren tot cloud- en AI dienstverlener. En zijn ze druk met het ontvlechten van de legacy business. Dat is bedrijfskundig een complexe opgave. In het begin was ik enthousiast over de nieuwe CEO. De plannen klinken voor mij logisch om een toekomstbestendige cloud- en AI dienstverlener te worden. Maar de wijze van executie baart mij wel zorgen. De logica ontbreekt regelmatig voor mij. En de toelichting van het management over de route die ze volgen vind ik niet sterk.

De CEO lijkt een goede techneut. Iemand die echt wel weet hoe het landschap ontwikkeld en welke oplossingen de markt nodig heeft. Maar ik maak mij zorgen of hij de executiekracht heeft om dat bedrijfskundig ook vorm te geven. Dat is een vak apart.

In mijn DCF model heb ik de korte termijn groei daardoor naar beneden bijgesteld. Vandaar de verlaging van de fair value van $171 vorige maand, naar $153 nu.

Ik wacht de ontvlechting de komende periode nog af. Ik ga er vanuit dat ik dan een scherper beeld van het management krijg. Want in die periode komt het echt aan op focus en executiekracht.

En ach… met 9% in 5 jaar heb ik de spaarrekening verslagen 😉

Team kostenstijging

Heidelbergcement, Smurfit Kappa en Veolia. Bij deze bedrijven ga ik bij de kwartaalcijfers letten op de pricing-power. Dit is een unieke periode waarin dit getest wordt. Nu de prijzen stijgen. Dat zegt iets over de lange termijn. In dezepodcast aflevering hebben we het hier ook uitgebreid over.

Bij Heidelbergcement ben ik overtuigd dat zij de hogere kosten goed kunnen doorbelasten. Heidelbergcement heeft in de meeste regio’s een leidende positie. Als ik dat combineer met de hoge vraag naar bouwmaterialen, dan kan ik niet anders concluderen dat zij pricing-power hebben. Ik ga er wel vanuit dat hier wat tijd overheen gaat. Dat zou een negatieve impact op korte termijn kunnen hebben. De strategie van het management is ook om posities waar ze niet leidend zijn af te stoten. En de leidende posities te versterken. Ik verwacht dat we gaan zien dat deze strategie nu effect gaat hebben. Het lijkt erop dat de markt denkt dat Heidelbergcement juist hard geraakt wordt door stijgende prijzen. Dus we zullen zien… Misschien zit ik er naast.

Bij Smurfit Kappa verwacht ik een soortgelijk effect als bij Heidelbergcement. Hogere vraag naar papier/karton/verpakkingen dan er aanbod is. Ik kan mij niet voorstellen dat daar geen pricing power zit. Veel concurrenten van Smurfit hebben last van leveringsproblemen door een tekort aan grondstoffen. Smurfit lijkt hier minder last van te hebben. Het is een grote speler met een uitstekend logistiek en leveranciers netwerk. De markt lijkt dit ook allemaal te zien, de prijs van Smurfit is niet al te goedkoop meer.

Bij Veolia heb ik niet zo’n duidelijk beeld. Op korte termijn kunnen zij best hard geraakt worden. Veolia werkt namelijk doorgaans met meerjarige contracten. Daar verwacht ik dat prijzen redelijk vast zijn. De remweg om de tarieven bij te stellen is in dat geval erg lang. Maar op de lange termijn kunnen stijgende grondstofprijzen juist een voordeel zijn. De waarde van recyclen en duurzaamheid in de wereld van grondstoffen wordt groter. Ik laat mij dus verrassen…

Team post-corona

Basic-Fit en KION. Voor Basic Fit natuurlijk om te zien of de groei echt weer momentum heeft gekregen. De koers is opgelopen tot boven de oorspronkelijk fair value. Er moet dus echt wel iets te zien zijn wat meevalt. Ik wacht het even af…

KION heeft best hoge groei nodig om de fair value van €89 waar te maken. Corona en de groei van logistieke centra heeft KION in de kaart gespeeld. Dat effect lijkt nog wel even aan te houden. Maar het is de vraag in welke mate. Ik zie heel veel toekomstig potentieel in automatisering en robotisering van warehouses. Maar het is de vraag wanneer dat echt geoperationaliseerd kan worden als verdienmodel. Dat is namelijk waar de toekomstige groei vandaan moet komen. Misschien zien we daar meer van in de kwartaalupdate.

Just Eat Takeaway

Gister was de capital markets day. Zoals beloofd ga ik met Pim Verlaan op korte termijn een video update maken. We gaan proberen de JET puzzel te leggen. En die puzzel heeft veel stukjes heb ik al gezien 🤔

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Tot over een paar weken, bij de nieuwe update van de fair values van november.

Als jonge euro ben je het meest geliefd. Iedereen wil je hebben, het liefst vandaag. Maar elk jaar word je ouder. In mijn geval zo’n 10% per jaar. En als er niet voor je wordt gezorgd, word je onaantrekkelijk en ongewild.

Aan ouder worden kan je niks doen. Maar als we goed voor je zorgen ga je vermenigvuldigen. Kijk, dan vinden wij jou weer die fijne euro. Aantrekkelijk en gewild. En blijven we ook voor jouw nageslacht zorgen. Die nieuwe euro’s.

Toch doorsta je de tand des tijds niet. Over 40 jaar… wat ben je dan nog waard? Hoe hard je ook je best doet. En hoe gewild je de eerste 20 jaar ook was. Daar is niks meer van over. Nou ja…

2 cent. Dat wel. Maar tegen die tijd lig je ergens op de grond. Je wordt niet opgepakt als iemand je ziet liggen. Te veel moeite. Een beetje vies zelfs 😝

Als we dat weten. Wat gaan we daar nou praktisch mee doen? Nu in het heden. Met jou. De oude euro van later.

Perpetuity

Het had de naam van een bijzondere bacterie kunnen zijn. Zo een die goed is voor de darmflora. Maar in dit geval is het de eeuwigdurende reeks aan cashflows van een bedrijf. Contant gemaakt naar nu. Niet goed voor je darmen, wel voor je discounted cash flow (DCF) berekening.

Je voorspelt de cashflows in de DCF een x aantal jaren vooruit. In mijn geval 10 jaar. Je zou kunnen zeggen dat dat de ‘foreseeable future’ is. Met een beetje natte vingerwerk aan het eind. Daarna stopt het bedrijf meestal niet met bestaan. De rest van de cashflows wordt doorgerekend met 1 groeipercentage. En dat percentage gebruiken we tot in de eeuwigheid.

Welk groeipercentage gebruik je voor oneindigheid? Ik gebruik 3 verschillende. 2, 3 en 4%. Uiteraard vanaf jaar 11, tot in de oneindigheid.

2%. Het bedrijf is in staat is om de inflatie bij te houden.

Het bedrijf kan de prijzen verhogen om kostenstijging op te vangen

Het bedrijf kan efficiency behalen om kostenstijging te voorkomen

Het bedrijf kan een beetje marktaandeel winnen

3%. Het bedrijf is in staat om de economische groei bij te houden

De economie groeit en het bedrijf lift mee

Er ontstaan nieuwe kansen en het bedrijf betreedt nieuwe markten

4%. Het bedrijf is in staat om groei langer vast te houden.

De markt is, ook na 10 jaar, nog niet volwassen

Het bedrijf zit nog in een groeifase en verbrandt nu nog cash

Het bedrijf positioneert zich nu nog door hoge investeringen voor cashflows in de verre toekomst.

In 4% zitten bij mij bijvoorbeeld Alphabet en Zalando. Just Eat en Veolia zitten in 3%. Shell en ASR 2%. Maar daar kan je natuurlijk je eigen afwegingen in maken.

Eeuwigdurend harder groeien dan de economie?

Kan dat? Niet in het echt. Wel in een waardering van een bedrijf. Als een bedrijf eeuwigdurend 4% groeit en de economie 3%, dan komt er een moment dat het bedrijf groter is dan de hele economie. En dat kan niet. Theoretisch.

Maar wat als we voor, pak hem beet, Basic Fit een perpetual growth van 4% invullen? Dan duurt het miljarden jaren voordat Basic Fit groter is dan de Europese economie. Wie dan leeft, wie dan zorgt 😀

Maar dat niet alleen. In een waardering nemen we de factor tijd mee. En die zorgt voor het ouder worden van die euro. De waarde van die oude euro is over 30 jaar 5 cent en over 40 jaar 2 cent. Dat doet echt helemaal niks meer voor je waardering. Van die 5 cent hangt jouw aan- of verkoop beslissing niet af. Je pakte die 2 cent immers ook al niet op van de straat 😇.

Maar er zijn toch heel veel bedrijven die al heel lang veel meer dan 4% rendement hebben?

Nee. Dat zijn niet heel veel bedrijven. Eigenlijk maar bijzonder weinig. Minder dan de helft van de beursgenoteerde bedrijven heeft een positief rendement. En slechts een heel klein percentage van de bedrijven uit een index bepalen het positieve rendement op lange termijn.

20 jaar geleden zag de wereld er ook echt anders uit. Andere bedrijven dan nu waren succesvol en modern. In die tijd gingen we naar videotheken op zaterdagavond. Vooral toen we van videobanden naar dvd’s gingen. Nieuwe tech. Die mocht je ook niet een week in huis hebben. Slechts een dag. Toch een dag te laat? 8 gulden boete… Owja guldens, over oud worden gesproken 🙄. Verder communiceerden we ons suf via MSN. En foto’s maakten we met een fototoestel. En we kochten daar een geheugenkaartje bij. Heel slim businessmodel 😉

Er zijn bedrijven die zichzelf continu hebben ontwikkeld. Die bestaan namelijk nog en die zien we elke dag op de beurs. Dan lijkt het net alsof bijna alle bedrijven op lange termijn winstgevend blijven. Maar daar houd je brein je een beetje voor de gek. Al die mislukte bedrijven zie je niet meer dagelijks. Behalve hier en daar nog wat vergane glorie. Bedrijven met ooit goede businessmodellen, die door de tijd zijn ingehaald.

Als je verwacht dat een bedrijf na 10 jaar nog in een groeifase zit, dan kan je het DCF-model oprekken naar bijvoorbeeld 15 jaar. En daarna pas je het perpetual growth% toe. Je rijker rekenen dan eeuwigdurend 4% vind ik te optimistisch.

Maar wat als blijkt dat je toch een perfecte stock pick hebt gedaan? Waarbij de hoge groei 20 jaar gaat aanhouden? Dan draai je elk jaar de nieuwe DCF-berekening en onderbouw je dat het laatste jaar in het model nog hoge groei heeft. Zo schuift de groei en waardering elk jaar met je mee. Maar dat bekijk je dan elk jaar opnieuw. Als je de thermometer erin steekt.

Over een thermometer gesproken… Het is hier 27 graden in Portugal 😎 Ik spring nog even in het zwembad. Deed ik 20 jaar geleden ook gewoon…

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Voor nu gewoon een ‘kick off’. Met een korte toelichting per positie. Maandelijks zal ik de wijzigingen in fair value delen. En vooral de redenatie daarachter.

Archer-Daniels Midland

Ik ben in z’n algemeenheid enthousiast over ADM omdat het wat mij betreft echt heel sterk gepositioneerd is om te profiteren van grote trends. Nutrition i.c.m. health, plant based proteins, oilseeds, etc. Dat combineren zij met een hoge mate van technologische ontwikkeling en innovatie op dat vakgebied. Ze hebben het voordeel dat ze bijna in de hele waardeketen zitten. Processen van food, maken van fuels, transport en logistiek, fabriceren van ingredienten, services aan farmers, maken van industriele producten, etc. Die verticale keten bied heel veel kansen in de toekomst. ADM is ook sterk vertegenwoordigd in de emerging markets. Daar waar er nog zoveel potentie zit in de markt van voeding en ingredienten.

Ook de wijze waarop ze investeerders informeren en meenemen in hun plannen spreekt mij aan. De topman heeft een duidelijk visie voor de lange termijn, waar de wereld heen gaat op gebied van agriculture, duurzaamheid en voeding. Daar past hij eigenlijk alle acties op aan, overnames, investeringen, etc. Gewoon een consitent en logisch verhaal steeds.

In januari 2021 voor het eerst gekocht voor $52,25 en nu in juli 2021 bijgekocht voor $58,41. In mijn portefeuille is ADM nu ca. 6%.

De afgelopen maanden ben ik positiever geworden over ADM. De markt voor plant based protein en sustainable agriculture gaat in mijn optiek de komende decennia hard groeien. ADM is heel goed gepositioneerd om hiervan te profiteren. Daarnaast doen zij inmiddels ook hun overnames in deze hoek, hetgeen bijdraagt aan de toekomstige groei. De afgelopen kwartaalresultaten waren heel sterk en het management geeft daarin ook een heel sterk signaal dat ze vertrouwen hebben in toekomstige groei. Voor mij een logisch gevolg van de ontwikkeling die ik zelf ook zie. Mocht je geïnteresseerd zijn in het verhaal van het management is de earnings transcript van afgelopen kwartaal een aanrader. https://www.fool.com/earnings/call-transcripts/2021/04/27/archer-daniels-midland-company-adm-q1-2021-earning/

Het bijzondere is dat de meeste analisten en artikelen aangeven dat ADM een (historisch) trage groeier is met een heel lang track-record van stijgende maar lage dividenduitkering. Zij gaan ook nauwelijks uit van sterke toekomstige groei en stellen bovendien dat ADM een cyclisch karakter heeft. ADM wordt daarmee in het hoekje gedrukt waar het in het verleden wellicht zat, maar nu niet meer thuis hoort wat mij betreft. In januari 2021 had ik een fair value berekend van $70, inmiddels heb ik dat opgetrokken naar $79.

Ahold Delhaize

Sterk en stabiel bedrijf. Sterk gepositioneerd in thuisbezorgen van boodschappen. ‘Verborgen’ waarde in bol.com. Markt voor supermarkten consolideert en als kleine speler kom je er niet meer tussen. Na aankoop in mei op €22, inmiddels al opgelopen richting fair value. Komende kwartaalcijfers kijk ik vooral naar de ontwikkeling van de winstgevendheid op thuisbezorgen van boodschappen (zowel in de US als Europa). Dat is nu namelijk nog lastig.

ASR Nederland

Stabiele en oerdegelijke verzekeraar. Met een ijzersterk management. Het is een duurzame verzekeraar met onderwaardering. Wellicht omdat ASR wordt gewaardeerd als een hoog risico bedrijf, zoals verzekeraars vroeger ook waren. Ik geloof dat dat bij ASR niet meer het geval is.

Basic-Fit

Noteert rond fair value. Door de recente corona effecten is het lastig om de ‘nieuwe’ toekomst goed te voorspellen. Opzeggingen en terugkomende leden tijdens en na corona. Dit ga ik de komende tijd volgen.

BMW

BMW zit al een aantal jaren in mijn portefeuille. In 2017, 2018 en 2020 al (bij)gekocht met een GAK van €72. Nu bijgekocht voor €86,40, waardoor het ook ca. 6% van mijn portefeuille is.

BMW is wat mij betreft al die jaren al ondergewaardeerd en is dat nu nog steeds. Ik vind dat BMW een moat heeft door de merktrouwe klanten en het bijzonder sterke product wat ze maken. Hier kan je als autobezitter natuurlijk van mening over verschillen, maar ik zie een bovengemiddeld aantal mensen die toch het liefst in BMW rijden. Voor bijvoorbeeld Fiat, Ford en Dacia zie ik dat echt anders. Wat ik bovendien erg sterk aan het management van BMW vind is dat zij de slag naar het elektrisch rijden gestaag aan het maken zijn. Men ziet het als een marathon en geen sprint. Het geld wordt slim en rendabel geïnvesteerd in de toekomst. Ook de huidige omzetten en marges blijven goed op peil en BMW laat de concurrentie qua marges ook ver achter zich.

Ondanks dat ik denk dat de voorspellingen van analisten voor de komende jaren te rooskleurig zijn zit er een onderwaardering in BMW. Mijn fair value staat op €123.

Electronic Arts

Een groot gamingbedrijf dat echt weet hoe je succesvolle games en een verdienmodel met elkaar verbind. EA heeft een aantal games met een giga moat. Voor de gamers onder ons is Fifa waarschijnlijk de bekendste titel. De overnames van afgelopen jaren hebben waarde toegevoegd omdat EA games beter weet te monetizen. Ook de recente overname van Codemasters, bekend van de F1 games, vind ik hoopvol. Ik ben heel benieuwd of ze hier hetzelfde trucje kunnen uithalen. Ingame purchases en Esports kunnen hier nog maximaal worden ontwikkeld.

Alphabet -C-

Al jaren in portefeuille. Al jaren vond ik de discount ‘net’ niet groot genoeg om bij te kopen. Helaas was dat altijd ‘net’ wel het geval. Maarja, achteraf is makkelijk praten.

HeidelbergCement

In portefeuille met als belangrijk argument de ‘groene’ strategie. Daarnaast denk ik dat de ‘moat’ onderschat wordt. Het proces om te komen tot cement is complex en hoog kapitaal- en industrieel intensief. Het competetief voordeel zit, naast innovatie in de producten, vooral op prijs. Door de combi van kapitaalintensief en concurrentie op prijs is het niet eenvoudig om de markt te betreden. En bovendien kan je niet zomaar overal gaan ‘minen’, dat zijn uitgebreide en langdurige trajecten.

Je ziet de trend in bouwen bewegen richting circulair en CO2 neutraal. Nu eerst gedreven door overheden en langzaam opkomende wet en regelgeving. Vermoedelijk daarna ook door kopers van cement die hun CO2 footprint willen/moeten verlagen en zich dan ook gaan richten op toeleverende bedrijven. Daarnaast gaan zaken als CO2 tax iets betekenen. Een aantal delen in de wereld zullen hier voorlopig nog niet aan toe zijn, dus al met al zal het nog wel een aantal jaren voortduren. Echter, een van de competetieve voordelen van Heidelberg is schaalgroote. Wanneer concurrenten schaal verliezen in bijvoorbeeld europa werkt dat potentieel door op de totale waardeketen van het bedrijf. Ik geloof dat je in deze branche groot moet zijn met een product in een bepaalde regio om fatsoenlijk rendement te kunnen maken.

IBM

Aan de oppervlakte een techbedrijf van vroeger. Onder de motorkap is het afgelopen jaren bezig om een cloud- en AI speler te worden. De overname van Red Hat is de start hiertoe geweest. De nieuwe CEO heeft een duidelijke visie en volgt die. IBM gaat de legacy business afsplitsen. De volledige focus gaat op de nieuwe core business. Dat is voor mij de verborgen waarde die er tussen 2-5 jaar uit gaat komen verwacht ik. Kern van de gedachte is de compexiteit van het cloudlandschap voor grotere bedrijven. Het is ingewikkeld om alles aan elkaar te knopen en te managen. Dat is waar IBM de oplossing biedt.

ING Groep

Ik heb ING ooit gekocht toen zij een (nieuwe) innovatieve strategie volgde. ING probeerde vooral een platformbank te worden die enorm schaalbaar in Europa zou zijn. En overnames van fintechs en die proberen te integreren. Dat was veelbelovend. De nieuwe CEO kiest echter voor de conservatieve aanpak. Een lean en mean, slanke bank. Onderdelen worden afgestoten en geld wordt naar de aandeelhouders gebracht in plaats van te investeren. Ik ben aan het volgen of dit nu verstandig is of juist een gebrek aan vernieuwing. ING is wat dat betreft ‘under review’.

International Consolidated Airline Group

We gaan echt weer vliegen met z’n allen. En niet pas in 2025. De zakelijke markt zal waarschijnlijk structureel veranderd zijn door het videovergaderen. Maar er blijft genoeg over. ICAG heeft zich sterk staande gehouden in de crisis. En is er ten opzichte van de concurrenten goed uitgekomen. Het ligt niet in coma aan het infuus van schuldeisers en overheid. En het heeft een grote cashpositie. Natuurlijk moeten komende jaren schulden afbetaald worden, maar daar is de waardering ook naar.

Het is de moeite waard om eens te kijken naar de winsten, dividenden, marges en ROIC van de periode voor corona. Dat is voor een traditionele airline ongeëvenaard.

Johnson Matthey

Heel mooi bedrijf in duurzaamheid. Producten en innovatie in CO2 reductie, circulaire economie, filters, clean air, etc. Fantasie zit in de eLNO accu die zij hebben ontwikkeld en binnekort geproduceerd gaat worden.

KION Group

Wellicht niet het meest bekende aandeel, maar wel een tof bedrijf. Het doet alles in de intralogistics en de automatisering en digitalisering daarbinnen. “our solutions improve the flow of material and information within factories, warehouses, and distribution centers”. Het lift daardoor natuurlijk mee op de e-commerce trend. Verder informatie: https://www.kiongroup.com/en/About-us/KION-at-a-glance/

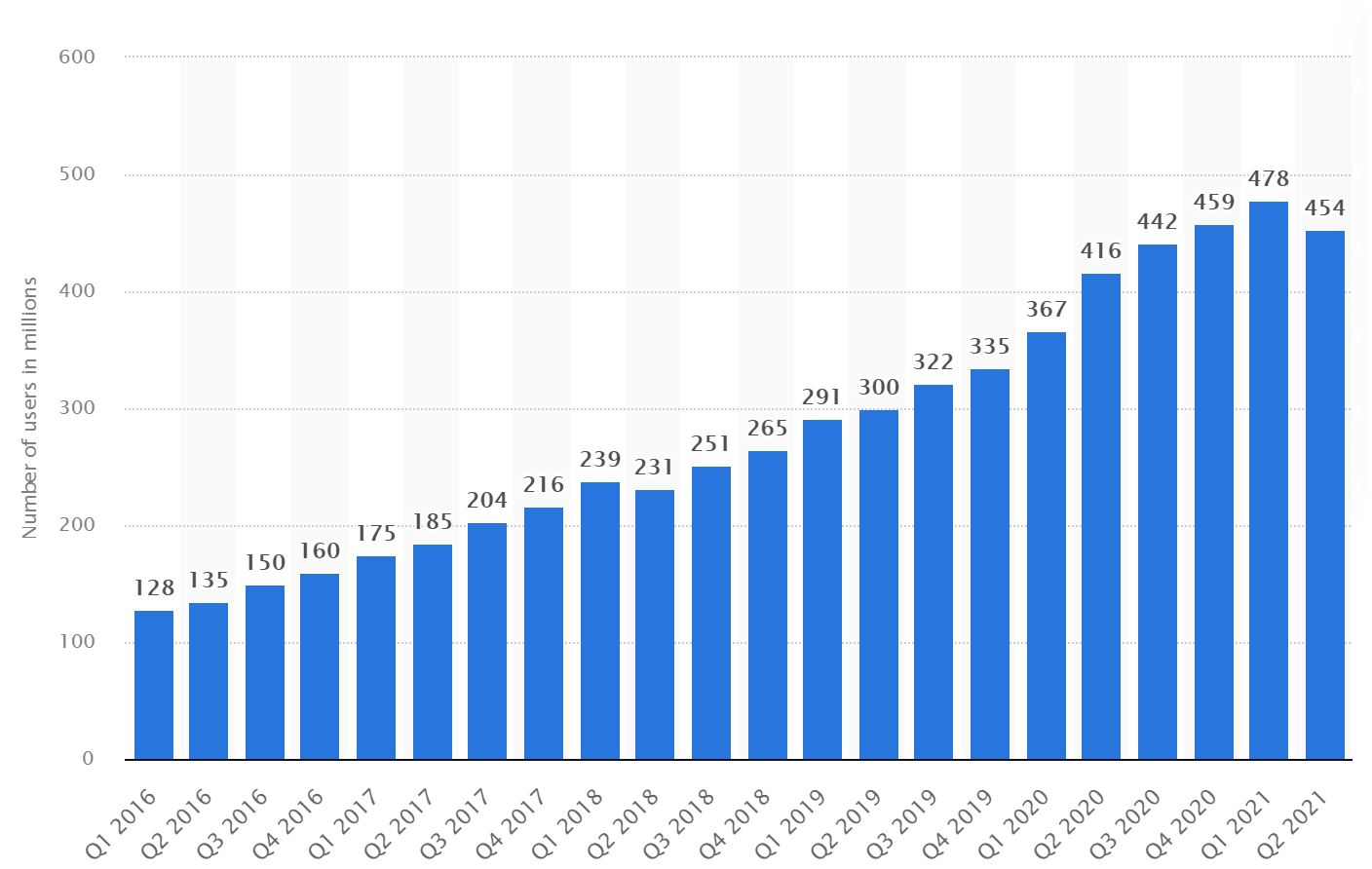

Pinterest

Een fair value bepalen voor Pinterest is bijzonder lastig. Het tempo van de groei is namelijk heel lastig te bepalen, zowel van het aantal gebruiker als van de omzet per gebruiker. Het is ook moeilijk in te schatten hoe ver Pinterest kan komen buiten de US en Europa. En bovendien is het nauwelijks vast te stellen wanneer er een plafond bereikt wordt qua groei en in hoeverre bijvoorbeeld Facebook de niche van Pinterest gaat verstoren. Omdat ik geloof ik het businessmodel en de toegevoegde waarde van Pinterest, voor zowel bedrijven als gebruikers, heb ik een scenario doorgerekend waarin lange termijn groei zit en bovendien op lange termijn een forse groei van de winst door de beperkte variabele kosten. Ik kom dan op een minimale fair value van $70,-. Dat is bij een scenario waarin de groei gestaag doorzet, zowel qua gebruikers als qua omzet per gebruiker. Dit is deels gebasseerd op de gestage groei uit het verleden (Corona periode uitgezonderd). Wanneer ik de groei iets optimistischer doortrek. Namelijk dat de investeringen van Pinterest in het meer “shoppable” maken van het platform echt momentum krijgt (de integratie met Shopify is al een grote stap). Dan heb ik een fair value van ca. $110,-. De potentie van deze manier van online shoppen staat nog zo erg in de kinderschoenen, maar wat mij betreft is de potentie enorm. Het is natuurlijk vooral de vraag of Pinterest hier sterk van kan profiteren.

Ik wacht de komende jaren af welke kant het op gaat en waarschijnlijk worden de inschattingen steeds nauwkeuriger. Voorlopig vind ik deze ‘onzekere’ berekening voldoende om geinvesteerd te blijven in Pinterest. Risico blijft natuurlijk dat wanneer het succes als platform sterk achterblijft dat er van de fair value nauwelijks iets overblijft. Ik heb Pinterest gekocht onder de $20 en dat was voor mij een no-brainer, nu rond de $60 is het volgens mij nog steeds relatief ‘goedkoop’, als je maar gelooft in het businessmodel. Toen het enige tijd geleden boven de $80 stond ben ik wel weer goed opnieuw gaan analyseren, maar ook toen heb ik de conclusie getrokken dat het niet persé heel duur is als de potentie er uiteindelijk uit gaan komen.

De recente daling is wel te plaatsen door het achterblijven van de groei in gebruikers. Dit is veroorzaakt door het wegebben van het Corona thuisblijf-effect. Maar de onderliggende groeitrend van pre corona is feitelijk nog steeds in tact. Zie afbeelding. Pas als die onderliggende trend breekt ga ik mij zorgen maken.

Royal Dutch Shell

Shell stond al lange tijd op mijn watchlist. Nooit gekocht omdat ik een goede toekomstgerichte strategie miste ten aanzien van de energietransitie. Onlangs is dat ontbrekende puzzelstukje toegevoegd wat mij betreft. Ik vind het een sterk en vooral realistisch verhaal.

Met een fair value (wat mij betreft) van €27, heb ik op 26 april Shell toegevoegd aan mijn portefeuille (5%) tegen €15,77. Deels van het nog beschikbare cash in mijn portefeuille en deels door vrijgekomen cash uit mijn verkleining van de positie in JMAT

Wat volgens mij belangrijk is om te begrijpen is dat de wereld simpelweg voorlopig nog niet zonder olie en gas kan. Nu zou je kunnen zeggen dat er dan meer geinvesteerd moet worden in duurzame energie. Tegen die stelling kan je geisoleerd ook niet tegen zijn. Maar dat onderwerp zit gewoon complexer in elkaar. Wanneer Shell al het geld in duurzaam stopt lost het probleem namelijk helemaal niet op. Als Volkswagen auto’s maakt die op bezine rijden en wij dat als consument kopen….. Een ander mooi voorbeeld noemt Shell in het rapport: “if we invested in producing sustainable aviation fuel, and made it available on commercial terms at all the airports Shell serves today, the investment would not significantly lower our or society’s carbon emissions. Most aircraft are not yet certified to fly on 100% sustainable aviation fuel and the cost of the fuel is considerably more than traditional jet fuel, making it an uncompetitive choice for the airlines.”

De oplossing zit in de samenwerking tussen overheid (wetten, beleid, belasting) bedrijven (producten/innovatie) en energy companies (levering energie). Vanuit die gedachte vertrekt Shell. Het maximale willen doen, maar dan wel realistisch met haalbare effecten. Shell bedrijpt als geen ander dat zij dit niet alleen kunnen oplossen.

Daarnaast is het doel ook niet om geen CO2 meer uit te stoten in 2050, maar om de uitstoot die er dan nog is neutraal te maken door te compenseren. Ook dat is realistisch en onder aan de streep hetgeen wat telt.

Wat we ook niet moeten vergeten is dat bedrijven als Shell (met bijna 100.000 medewerkers, in meer dan 80 landen en een omzet van 200 miljard) tijd nodig hebben om het bedrijf zelf te transformeren. Het is niet realistisch om te verwachten dat dat in een paar jaar volledig getransformeerd is.

Samsung Electronics Rpr1/2Pfdshs -EUR-

Ooit gekocht voor de verborgen waarde van de chips die zij maken. Die was niet perse verborgen, alleen er werd alleen maar geschreven over Samsung als consumenten elektronica bedrijf. Dat is niet het interessante van Samsung. Samsung innoveert en investeert enorm op het terein van chips.

Smurfit Kappa

Kartonnen verpakkingen en dozen. Duurzaam, slim en efficient bedrijf. Innoveert in de markt waar ze in zitten. Vaart mee op de trend van e-commerce en duurzame verpakkingen. Inmiddels wel boven de fair value. Ik wil nog wat informatie de komende maanden over hoe zij uit de corona effecten komen, de gestegen prijzen en de schaarste in paper packiging. Afhankelijk daarvan stel ik wellicht de fair value bij.

Just Eat Takeaway

In de community van Jongbeleggen hebben Pim Verlaan en ik hier een uitgebreide video over opgenomen.

Na die tijd is er zoveel gebeurd. Pim en ik maken binnenkort een nieuwe video met een update.

Veolia Environnement

Veolia wordt op het gebied van toekomstige toegevoegde waarde erg onderschat. Met name hoe hard andere bedrijven en de maatschappij de oplossingen van Veolia nodig gaan hebben in de toekomst. Een van de grootste uitdagingen voor de wereld van de komende decenia zit in de categorie van water, circulariteit, afval, etc. Dat is waar Veolia zich op richt en op innoveert. Het heeft de schaal, de kennis en een ijzersterk management.

Inmiddels is de koers in korte tijd wel hard opgelopen. Het is de komende tijd dus de vraag of dit gerechtvaardigd is.

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Tot over een paar weken, bij de nieuwe update van de fair values van oktober.

Zalando (ZAL, DE000ZAL1111, Xetra) staat al een paar jaar op mijn watchlist. Hoewel ik erg enthousiast ben over het bedrijf, heb ik het eigenlijk nog nooit uitgebreid geanalyseerd. Mede door de, op het eerste gezicht, hoge waardering heeft het niet bovenaan mijn lijstje gestaan om dat wel te doen. Maar afgelopen week ben ik er echt volledig ingedoken! Bij deze deel ik graag mijn analyse.

Verdienmodel

Zalando heeft als visie om ‘the Starting Point for Fashion’ te worden. Het verdienmodel is opgebouwd uit het platform, fulfillment service (ZFS) en de marketing service (ZMS). Partners kunnen hun producten aanbieden op het platform, het volledige logistieke proces uit handen geven (fulfillment) en de marketing door Zalando laten vormgeven. Het voordeel voor de partner van het uitbesteden van de fulfillment is het kostenvoordeel dat Zalando biedt ten opzichte van het zelf organiseren van het logistieke proces. Dit komt met name door het schaalvoordeel van Zalando. Daarnaast maakt Zalando het relatief eenvoudig voor partners om internationaal te verkopen. Ook hier is de combinatie van het internationale platform en de fulfillment interessant voor de partners. Partners kunnen via het platform ook direct zelf leveren, dus zonder logistieke tussenkomst van Zalando. Zalando mikt op lange termijn op 75% fulfillment van de partner items. Het unieke van de marketing service van Zalando is natuurlijk de grote hoeveelheid informatie die zij uit hun beschikbare data krijgen. Dat combineren zij met een groot bereik.

Zalando concurreert met andere mode platformen. Voorbeelden zijn ASOS, Boohoo en Shein.

De overeenkomst tussen deze concurrende bedrijven is dat ze eigen merken voeren en die op hun eigen platform verkopen. Over kledingmerken als businessmodel ben ik niet heel enthousiast. Dat heeft vooral te maken met de tijdelijkheid van het bestaan van merken. Het kost heel veel marketing investeringen om populair te worden en te blijven. Daarnaast is de kans om niet te overleven relatief groot. Afhankelijk van je leeftijd kent iedereen waarschijnlijk wel de nostalgische kledingmerken uit zijn verleden. Bekende voorbeelden voor mij zijn bijvoorbeeld: Australian, Gsus, Energie, Evisu, Chippie, Timberland, Indian Rose, Oilily, Coolcat, Kipling, Miss Sixty en Bikkembergs. De meeste zijn verdwenen of gedecimeerd. Ik kijk iets anders naar sportmerken zoals Adidas en Nike. Dat zijn echt andere bedrijven waarbij er ook toegevoegde waarde zit in de technologie en ontwikkeling.

Asos besteedt het verdiende geld en het aangetrokken geld van aandeelhouders aan de overnames van andere merken. Over die manier van investeren ben ik dus niet heel enthousiast. Het is logisch gezien het businessmodel wat ze hebben, maar precies op dat businessmodel ben ik kritisch.

Ik zie een belangrijk verschil tussen deze concurrenten en Zalando. Al deze bedrijven hebben sowieso het platform in hun businessmodel. Alleen Zalando onderscheidt zich op een voor mij wezenlijk onderdeel. Zij voegen er namelijk een uitgebreid Europees logistiek netwerk aan toe. Daarin kunnen kledingmerken deelnemen. Namelijk Zalando Fulfillment Solutions (voor meer informatie zie: Zalando fulfillment solutions) Daardoor heb je als leverancier/fabrikant van kleding een voordeel omdat je niet alleen gebruik maakt van het platform maar ook van de logistieke dienstverlening er om heen. Daar zit efficiency en kostenvoordeel. Door het grote bereik van Zalando is het ook haalbaar voor kledingmerken om internationaal te verkopen. Zonder dat daarvoor buitenlandse logistieke netwerken moeten worden benaderd, buitenlandse branding, billing en sites gebouwd hoeven worden.

Ik ben er van overtuigd dat kledingmerken graag bij Zalando willen staan en dat ASOS graag wil dat kledingmerken op hun platform komen. Dat is een wezenlijk verschil in competitief voordeel.

Het is voor dergelijke bedrijven cruciaal dat je FCF heel gunstig uitpakt om te kunnen investeren. Grote investeringen zijn bij deze businessmodellen belangrijk. Dergelijke businessmodellen hebben doorgaans een lage marge (EBIT marge), waardoor niet automatisch veel beschikbaar is om te investeren. Dit is op te lossen door je model zo te bouwen dat je FCF je winsten ruim overtreft. Net zoals Amazon dat al jaren doet. Om dat voor elkaar te krijgen moet je wel ‘buyers power’ hebben. En met een beperkt competitief voordeel krijg je dat niet snel voor elkaar.

Kortom, Asos en concurrenten zijn interessante bedrijven die best veel zaken goed doen. Alleen het heeft mij niet overtuigd.

Los van de concurrenten zijn er nog zaken die zorgen voor een moat voor Zalando. Je zou kunnen stellen dat Zalando een platform is dat voor zowel consument als leverancier waarde toevoegt. Aan beide kanten kan dus ook geld verdiend worden.

De grootste investeringen van Zalando gaan naar de fulfillment centers. Het internationale netwerk wat zij daarmee creëren is op enig moment nauwelijks meer te evenaren. Het is wat dat betreft een first mover. Hoewel Amazon bijvoorbeeld ook een logistiek netwerk in Europa aan het bouwen is, zijn zij dat niet specifiek voor fashion aan het inrichten. Daarmee komen anderen niet aan de specifieke efficiency en dienstverlening zoals Zalando dat aan het uitrollen is.

Management

De founders hebben nog steeds de leiding. Vanaf 2008 zitten zij in deze markt en kennen het als geen ander. Als je naar het trackrecord kijkt van de founders kijk je dus naar de ontwikkeling van Zalando vanaf start-up. Daarmee staat voor mij een groen vinkje aan bij het management. Het is extreem knap hoe ze Zalando hebben opgebouwd in relatief korte tijd. De strategie die ze hadden voeren ze nog steeds en met toenemend succes.

Financiën

De belangrijke highlights: Grote cashpositie, 2,3 miljard, ca. €9 per aandeel. Vooral om toekomstige groei te bekostigen. Onlangs hebben ze voor het eerst substantieel vreemd vermogen aangetrokken, ca. 0,9 miljard, om de cash reserve hiervoor aan te vullen. Deze cashpositie staat tegenover een Capex 2021 van 350 miljoen. Kortom, genoeg ruimte voor investeringen. De adjusted metrics vind ik bij Zalando slecht bruikbaar om analyses mee te doen. Zij corrigeren namelijk voor share based compensation (SBC). Hoewel het inderdaad geen ‘cash out’ is, is het voor mij als belegger een verwatering en dus iets waardoor de waarde afneemt. Zo beschouwd gedraagt SBC zich dus gewoon hetzelfde als uitgaven. In de rest van de analyse maak ik dus geen gebruik van de adjusted metrics van Zalando. Wel was het noodzakelijk om mijn eigen adjusted metrics te bouwen om tot een goede waardering te komen.

In 2020 was de gross merchandise value (GMV) 11 miljard. De doelstelling voor 2025 is >30 miljard en voor de lange termijn >45 miljard. Die lange termijn doelstelling is gebaseerd op een marktaandeel van 10% van de totale markt van >450 miljard. Die 450 miljard is een conservatieve schatting en is bovendien nog groeiend.

De omzet in 2020 was 8 miljard, het doel voor 2025 is 20 miljard. De omzet krijgt gedurende de jaren een andere samenstelling. Het doel is om meer omzet te genereren vanuit partners (ZFL). Hierdoor stijgt de GMV harder dan de omzet. Daartegenover staat dat de EBIT marge voor partners hoger is dan voor de wholesale.

Zalando heeft een goede cashflow. De cashflow is doorgaans positiever dan de winst. Dat komt omdat er eerder geld binnenkomt door verkoop, dan er uit gaat voor de inkopen. En er worden investeringen uit het verleden afgeschreven. Die waardeverminderingen zijn boekhoudkundig en hebben niet volledig nieuwe investeringen nodig om de business op peil te houden. Nieuwe investeringen zijn dus grotendeels voor toekomstige groei. In het meerjarige cashflow overzicht maak ik op dat de ratio winst/cashflow ca. 1,5 is. Dat betekent dat de cashflow meerjarig gemiddeld 1,5 keer hoger is dan de netto winst. Om daar te komen heb ik in het kasstroomoverzicht van Zalando de eerder besproken SBC weggelaten (alsof het dus wel een cash out is). De afschrijvingen heb ik daarnaast niet volledig meegerekend als cashflow. Ik ben er vanuit gegaan dat 75% van de afschrijving direct opnieuw geïnvesteerd moet worden voor behoud en 25% dus ‘overblijft’ als echte vrije cashflow. Dit is wellicht een conservatieve aanname, maar bij gebrek aan argumenten of data waaruit anders blijkt houd ik het graag conservatief (maar niet onrealistisch). Door deze stap zijn de investeringen die daadwerkelijk worden gedaan volledig aan te merken als groei investeringen. Mijn adjusted cash flow is dus exclusief deze investeringen. Die adjusted cashflow is namelijk vrij te besteden aan wat in het belang van mij als aandeelhouder is. De strategie van Zalando is om, de komende jaren, alle beschikbare cash te herinvesteren in de business, met de doelstelling cashflow neutraal te zijn onderaan de streep.

Waardering

De waardering begint bij mijn verwachting dat Zalando een enorm sterk verdienmodel heeft en dat heel snel aan het uitbouwen en versterken is. Zalando opereert in een markt die in totaliteit groeit, daarnaast de shift doormaakt van fysieke winkels naar online en daarin nog in de kinderschoenen staat. Naast de stijgende omzet bewegen de marges elk jaar positiever, de doelstellingen van het management zijn hierin ook optimistisch. De mix van groei en het leveren van toegevoegde waarde en daarmee stickiness van leveranciers geven mij veel vertrouwen in de richting van de toekomstige cashflows. De mate waarin is natuurlijk nog onzeker.

In de waardering heb ik geen rekening gehouden met de onlangs toegevoegde markt van Beauty en eventuele andere toekomstige fantasie. Ik kan mij echter wel heel veel toekomstige fantasie bedenken. De uitkomst van mijn waardering is echter al positief dus heb ik geen fantasie doorgerekend. Wanneer er nieuwe markten of producten worden toegevoegd en er informatie over beschikbaar komt ga ik het t.z.t. doorrekenen.

De fair value van Zalando heb ik berekend op €120. Die heb ik als volgt opgebouwd. Tot 2025 heeft Zalando redelijk heldere doelen geformuleerd. Een omzet van 20 miljard met een adjusted EBIT marge van 6%. Als ik dat corrigeer voor de “onterechte” adjusted variant van Zalando (door de SBC) en vervolgens doortrek naar netto winst komt ik in 2025 op een winst per aandeel van €2,64. De besproken ratio cashflow/winst van 1,5 toepassen geeft een FCF van €3,96 in 2025. Dit heb ik vervolgens naar 2022 teruggerekend met 20% per jaar. Daarmee is de groei gelijkmatig verdeeld, want er is geen reden om aan te nemen dat dat niet zo zou zijn. Verder komt de verwachting van analisten, management en mijzelf voor 2022 redelijk overeen met de waarde in mijn DCF model.

Voor 2026 heb ik nog één keer een groei van 20% doorgevoerd. Voor jaar 11 in het model heb ik de uitgangspunten van het management gebruikt voor de lange termijn. De markt van 450 miljard heb ik jaarlijks met 2% laten groeien tot 550 miljard in 2032. Van die 550 miljard haalt Zalando conform eigen doelstelling 10% marktaandeel. GMV in 2032 is dus 55 miljard. Die 55 miljard bestaat voor 50% uit eigen wholesale en 50% uit partner sales. Van die partner sales bestaat weer 75% uit ZFS. En 4% van de GMV wordt toebedeeld aan ZMS. Met die uitgangspunten aangevuld met de doelstelling voor de EBIT marges op lange termijn (12%) rolt er een omzet uit (>35 miljard) en een netto winst (>2,7 miljard). Op basis daarvan komt er een winst per aandeel uit van ca. €11 in 2032. En een FCF van ca. €16. Dat zou betekenen dat Zalando tussen 2026 en 2032 met 28% moet groeien. Dat is voor mij een aannemelijke versnelling in de winst en FCF. Bij stijgende omzet, stijgende marges en toenemende schaalvoordelen en netwerkeffecten vind ik dat realistisch. Voor de jaren na 2032 ben ik uitgegaan van een dalende winst/FCF ratio naar 1,3. Een ratio van 1,5 is waarschijnlijk niet vol te houden op lange termijn.

Normaal ben ik voorzichtiger om dergelijke groei zo ver in de toekomst te voorspellen. Doordat ik overtuigd ben van het verdienmodel en het competitief voordeel voel ik mij er in dit geval comfortabel bij. Ik ga er zelfs vanuit dat ik komende jaren bij herrekening van de waarde positief ga bijstellen wanneer toekomstige fantasie realiteit gaat worden.

Conclusie

Vandaag Zalando gekocht voor €92, ca 3,8% van mijn portefeuille.

Wil je vragen stellen of meepraten? Dat kan in de community van jongbeleggen, als vriend van de show. Ben je nog geen vriend? Je kan je altijd aanmelden via vriend.jongbeleggendepodcast.nl.

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.