Veel transacties deze week. Eigenlijk een kleine renovatie van mijn portefeuille…

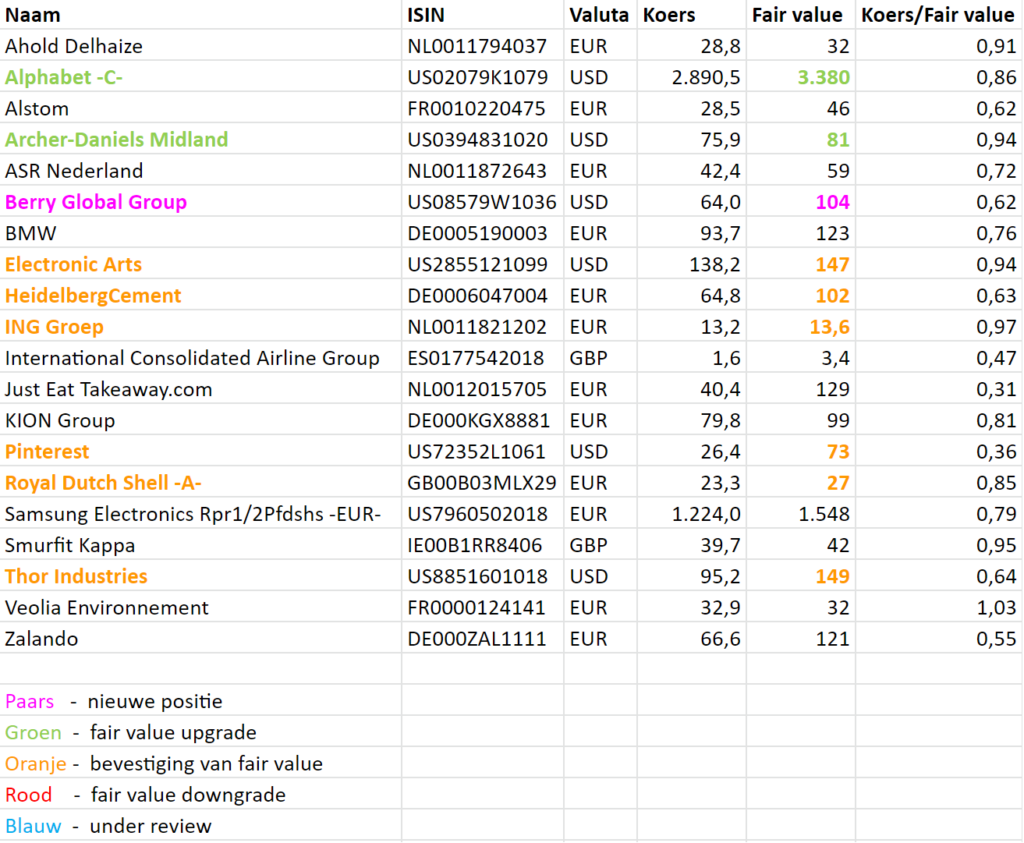

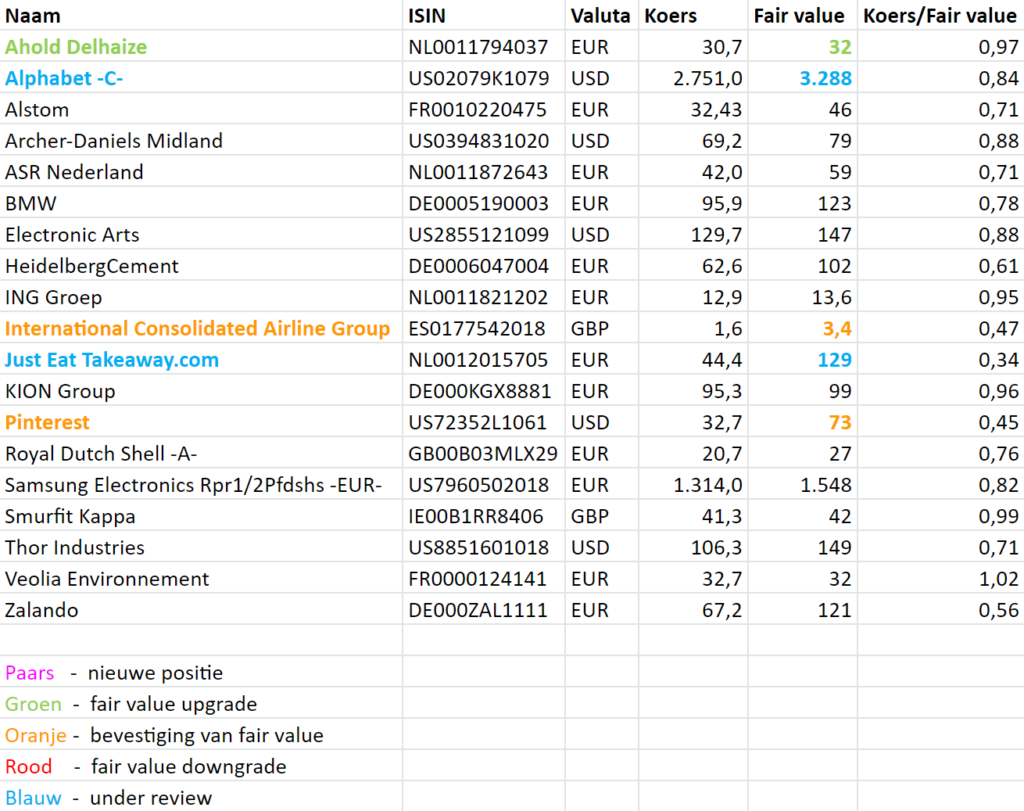

De posities zonder onderwaardering heb ik verkocht, ING, Smurfit Kappa en Veolia. Posities met onderwaardering heb ik bijgekocht, Alstom, Berry, Thor en Zalando. En één nieuwe positie, DocuSign.

Verkocht

Al enige tijd staan deze aandelen rond de fair value. Ik heb niet direct veel ondergewaardeerde nieuwe alternatieven. Maar in mijn portefeuille zitten wel posities met een opgelopen onderwaardering. Ik heb dus besloten om het geld te verplaatsen waar het beter kan renderen. Daarmee stap ik tijdelijk af van mijn strategie om 20 posities aan te houden. Daarnaast blijft er nog wat cash beschikbaar om gebruik te maken van mooie kansen die ongetwijfeld weer gaan komen.

Veolia

Een jaar geleden gekocht voor €19,91. Veolia was toen erg ondergewaardeerd, de robuuste groei werd zwaar onderschat en er werd druk op de marges verwacht. Ik vond dat een heel onlogische analyse en zag dat anders. Het management was overigens ook positief over de toekomstige ontwikkelingen. En met name de overname van Suez is heel krachtig geweest. De consensus van de verwachtingen zijn inmiddels bijgeschaafd en op realistisch niveau wat mij betreft. De koers van €33 is dan ook rond fair value.

In januari had ik reeds een deel van Veolia verkocht voor €32,43 (ook aangegeven in het artikel Fair values januari ’22). En nu in februari de hele positie verkocht voor €33,02.

Met een uiteindelijk rendement van ca. 72% in een jaar ben ik natuurlijk dik tevreden! 😎

Smurfit Kappa

Eind 2017 gekocht voor £22,10 en begin 2019 bijgekocht voor £21,00. Het leek in die tijd alsof de e-commerce groei niet mee was genomen in de waarderingen. Er zat nauwelijks groei of margeverbeteringen in de verwachtingen. De afgelopen jaren heeft Smurfit sterk gepresteerd en daarmee is de koers ook gestaag opgelopen richting de fair value.

Afgelopen week verkocht voor £40,51. Per saldo een rendement van iets meer dan 100%. Dus hier kan ook een positief vinkje achter ✅.

ING

Over ING heb je vorige week kunnen lezen, Fair values februari ’22. Op €13,20 mijn totale positie gesloten. Vooral het bijkopen van ING in april 2020 op €4,67 heeft voor een mooi rendement gezorgd. De jaren daarvoor waren vooral dividendopbrengsten.

Bijgekocht

Door de verkochte posities had mijn portefeuille ca. 14% cash. Daarvan gaat dus een deel naar mijn bestaande posities met relatief grote onderwaardering.

Alstom

De analyse van Alstom heb je kunnen beluisteren in deze aflevering van Jong Beleggen. De fair value en de uitgangspunten zijn wat mij betreft nog ongewijzigd, alleen is de koers wel gezakt. Ik heb op €25,99 mijn positie vergroot van 4% naar 6% van mijn portefeuille.

Berry Global

Onlangs heb ik een positie genomen in Berry Global, dit heb je kunnen lezen in Beleggen in plastic. Daarna is de koers verder weggezakt. Een mooi moment om mijn positie te vergroten van 4,4% naar 6% op een koers van ca. $63

Thor Industries

In het artikel Fair values februari ’22 kon je lezen dat de recente ontwikkelingen bij Thor mijn fair value sterker hebben onderbouwd. Thor deze week bijgekocht waardoor mijn positie van ca. 5% naar 6% is verhoogd.

Zalando

Een beetje hetzelfde verhaal… De afgelopen tijd is de koers weggezakt en heb ik geen reden gezien om mijn fair value aan te passen. Mijn positie in Zalando ook verhoogd naar 6% van mijn portefeuille. Mijn oorspronkelijke analyse van Zalando lees je hier Analyse Zalando en hier Update Zalando Q3 2021. De hoofdlijn van de analyse staat nog steeds.

Nieuwe positie

Door het verkopen van 3 posities had ik nog maar 17 posities over. Ik ben onlangs een aantal nieuwe aandelen gaan volgen en vandaag heb ik daar één van aangekocht zodat ik nu 18 posities in mijn portefeuille heb.

DocuSign

Dit vind ik echt een super interessant bedrijf. De basis van het bedrijf ligt in de digitale handtekeningen oftewel E-signatures. Het is de marktleider met ca. 70% marktaandeel. Het gemak van een digitale handtekening ten opzichte van printen, inkt en scannen is natuurlijk heel logisch. Maar belangrijker is nog de wereld die daarna komt. Overeenkomsten managen, met software en AI. En dat is waar DocuSign verder in groeit.

Voor (grote) bedrijven is het slim en efficiënt beheren en managen van je overeenkomsten belangrijk maar tegelijkertijd tijdrovend en complex gezien de hoeveelheid overeenkomsten. Het automatiseren van die wereld gaat enorme kostenvoordelen opleveren. Als marktleider investeert DocuSing by far het meeste in de doorontwikkeling van deze bestaande en ook nieuwe producten.

Post Corona lijkt de groei iets af te vlakken. Nog steeds groeide de omzet van DocuSign afgelopen kwartaal met >40% en de operating cash flow met >80%. De net retention ligt op 120%, oftewel bestaande klanten geven 120% uit ten opzichte van het jaar daarvoor.

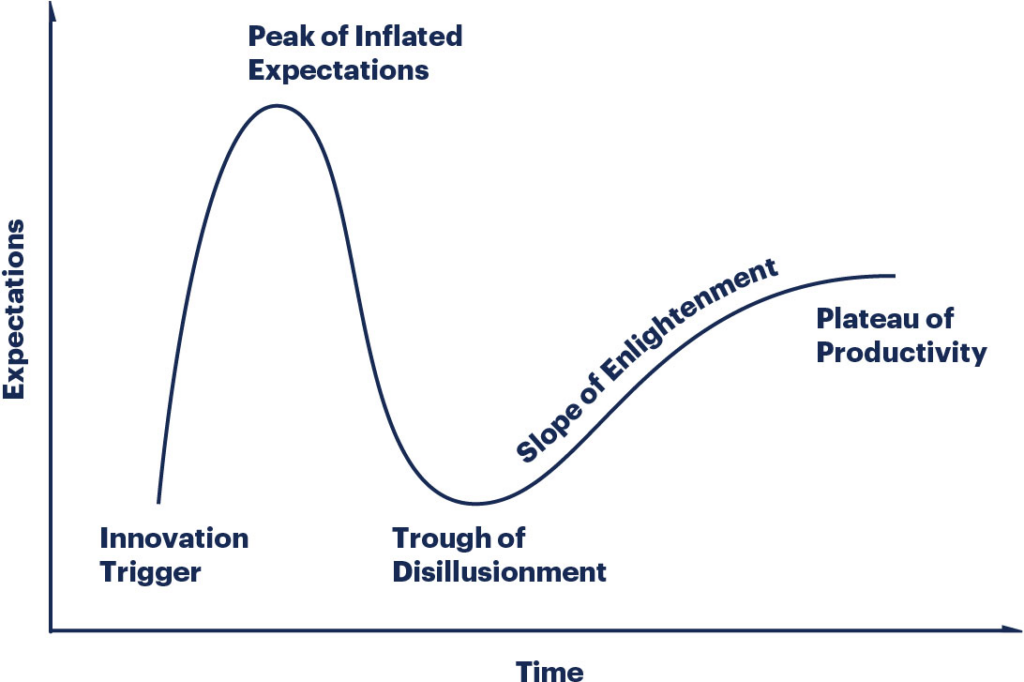

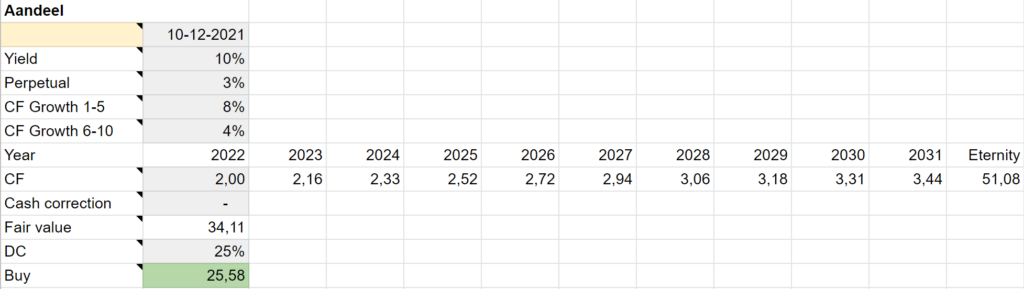

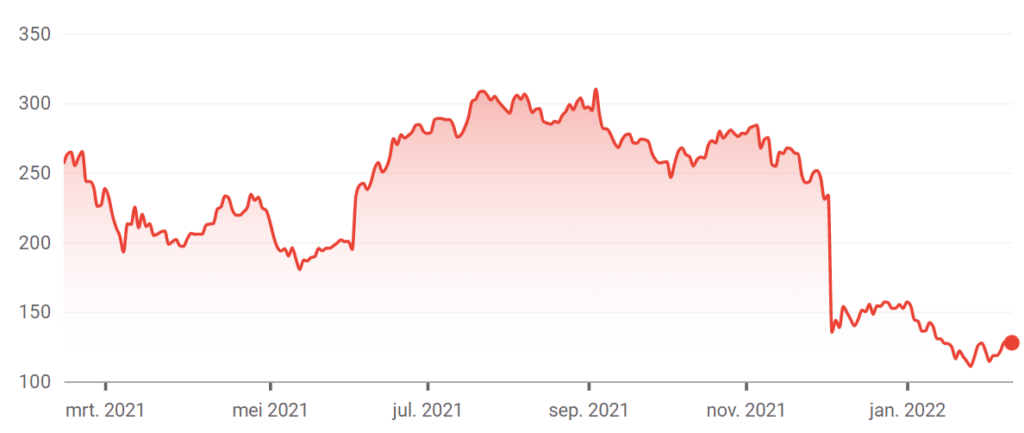

Binnenkort zal ik uitgebreider stil staan bij mijn analyse van DocuSign. Maar het belangrijkste argument om DocuSign nu te kopen is in één oogopslag te zien in deze grafiek.

Het bedrijf was niet lang geleden overgewaardeerd in mijn ogen. Alsof de sterke stijging dankzij het corona effect voor altijd doorgetrokken kon worden. Dat is natuurlijk niet het geval. Maar DocuSign heeft voor bedrijven enorme voordelen, ook in een wereld zonder Corona. De afstraffing, nu de groei iets terugloopt, is in mijn ogen overdreven.

De fair value van DocuSign heb ik op ca. $225 staan. Die waarde is natuurlijk bijzonder onzeker bij een groeibedrijf als DocuSign. Er kan zoveel gebeuren in de toekomst waardoor de fair value bijgesteld moet worden. Ik heb al mijn uitgangspunten genoteerd en ga die in de loop van de tijd analyseren en bijstellen. Zo probeer ik steeds meer gevoel te krijgen bij de fair value van DocuSign. Voor nu zit er voor mij in ieder geval voldoende onderwaardering in om een positie te nemen van ca. 4% van mijn portefeuille.

Tot slot

Na deze renovatie kijk ik tevreden naar mijn portefeuille. Er zit meer onderwaardering in het totaal en ik heb een mooie nieuwe groeier erbij. Heb ik toch al een beetje mijn goede voornemen uit De nieuwe hype die later geen hype blijkt te zijn… gerealiseerd met de aankoop van DocuSign. En er staat nog ca. 4% cash aan de zijlijn om binnenkort nog wat te kopen.

Vragen? Stel ze via Instagram.

https://www.instagram.com/dennisemmelkamp/

Last but not least… Dit artikel is een kijkje in mijn brein. Ik deel namelijk mijn overwegingen en acties. Het is geen advies of aanbeveling. Maak vooral je eigen afwegingen.

Mijn actuele portefeuille kan je volgen via: https://beta.portfoliodividendtracker.com/p/JtnSovpfSBJZogE0

Tot volgende week!